2021年的A股市场跌宕起伏,市场分化很严重,自2019年以来的指数普涨和躺赚行情终结。基金投资实践让人谦逊,让人更清醒地认识自己的局限。

元旦假期里简单地盘点了一下自己的基金投资,2021年的总收益率在7-8%之间。在基金投资实践中所使用的基金,基本上也就是大家所见、所知的那些。2021年的市场风格切换较快,我多次强调自己是一个反应慢半拍,不擅长在动中博弈,而擅长拿住相对可靠基金的人。

纵观2021年的基金投资收益,大的账户依旧分为稳健理财和长期投资两类。稳健投资主要是各种固收+,以及股票仓位上限不足40%的偏债混合型基金,长期投资指的是偏股混合型基金。

1.两类资金回顾

2021年投资固收+依然是相对躺赢,虽然没有去追击多少重仓中小盘股的打新基金,但交银优选回报、国富新机遇、易方达的稳健型二级债也依旧带来了满意的回报。

稳健理财是家庭金融资产配置的基石,有很多绩优二级债基、偏债混合型基金,连续多年正收益,甚至季度正收益率也在80%以上,在安心持有不必博弈的状态下就能实现6-8%的抗通胀收益率。新人基金投资者务必从低风险基金投资开始学起,尝试用非博弈、买资产的角度来对待基金投资。之后再循序渐进,在恰当的时机或者在过程中积累起权益资产配置。

在偏股混合型基金的配置中,本着拿住相对可靠基金的原则,2019-2020年配置的部分基金我未作调整。这部分基金,有的出现了均值回归行情,有的因为基金经理的更换,反而带来了别样的惊喜。2021年的偏股型基金投资,年中做了一个决策,那就是老抱团行情瓦解之后该怎么办。

总账户的净值曲线与其类似,2021年偏新能源、中小盘的组合,净值高点在9或12月份,偏沪深300或老抱团风格的投资,高点在2月10日

我给出的答案是不超配老抱团风格的基金,重视看重估值投资的基金经理,重视擅长挖掘高性价比中盘股的基金经理。显然,我没有预测市场的能力,看重估值与挖掘中盘股投资的思路是对的,但保留抱团风格的基金配置是不对的。此外,市场沿着宏观层面倒向上游原材料,沿着景气度投资倒向新能源,都超出了我的投资认知,即便时光倒流,我也做不出重仓配置的决策。

在大家看不到的地方,博弈性与投机性配置也不是没有,但比例甚微,取得的收益数字无关痛痒,但这部分微小的配置却让我更好地认识了自己。这部分博弈性的基金配置,分别是在2021年的2月和6月做出的,选择的基金分别是鹏扬、中欧旗下偏新能源、先进制造配置的基金。

这两只基金,我抗住了波动拿到了现在,但因为不擅长择时卖出,这两个基金在最近两三个月又大幅均值回归。从盛开的鲜花变为凋零的花瓣,而部分年中均值回归变为花骨朵的基金,却从去年9月份开始逐渐绽放。两相对比之下,让我对分散投资和市场周期、投资者的非理性审美与基金评价,又有了新的认识。

2.认识自己的偏见

投资是认知的变现,而认知的收获,来自于自己的阅读、学习、观察以及实践后的反思。我想,基金投资的年度总结更多的是用来看清自我,认识自我。

在2021年的基金投资中,我看到了自己的局限,那就是对投资方法的偏见。我承认,A股市场有很多种能长期盈利的投资方式,但受制于投资观的塑造,我并不能把各种方式都一碗水端平。即便我知道一些不符合自己观念的方式,如产业趋势投资、景气度与周期大博弈,也能赚钱,但终究因为“信度”不够而难以踏实。

在这种局面下,重仓投资意味着不踏实,而我深知自己在不踏实的状态下会各种拧巴,可能导致情绪冲击了我的体系而最终失败。所以,想让“信度”不够的投资踏实,那就只能给很轻的仓位,而很轻的仓位X较高的收益率意义并不大,倒不如把自己更擅长的事情给做好。

所以,2021年我并不因为自己没重仓买那些收益率高的基金而遗憾。我遵循了自洽投资的原则,并在此基础上保持开放的学习心态,以期未来能更好地认识丰富多彩的投资世界。

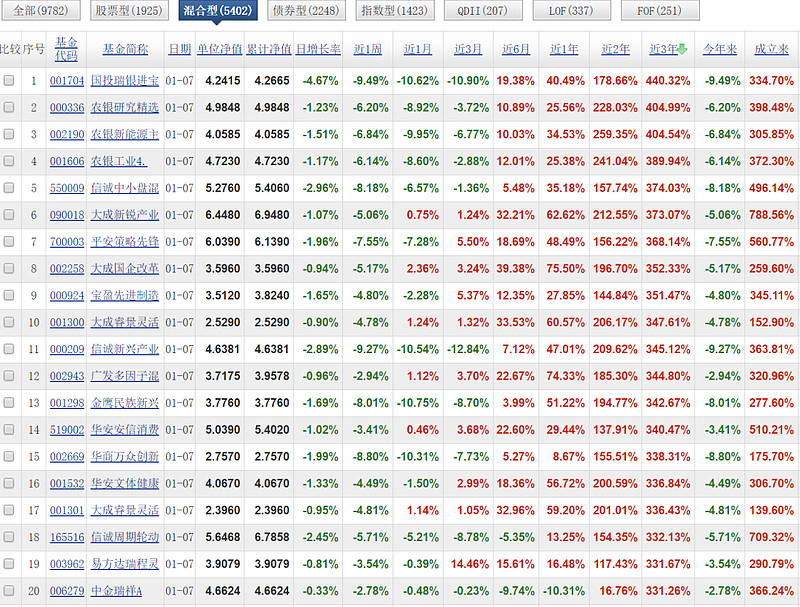

三年前的牛基不在这份榜单上,现在的三年期牛基,三年前我未曾听到互联网上有讨论

回首2021年,我们何必后悔自己没有杀伐果断地追牛基呢。我们不能只看到没追逐牛基的错过,却看不到坚守自己体系的未来收获。从长期看,投资中坚持不做什么比遗憾没做什么重要多了。

如果复盘投资,全篇都是对自己的否定,对自己错失市场机遇的遗憾,那么我们就会年年把自己推倒重来,永无以自己为主,在已有的投资体系基础之上的优化与进步。

3.找可靠的人,而非最聪明的人

用1年的时间看,2021年已知的牛基很牛,但如果以三年甚至更长的时间看,2021年你所坚守的“熊基”一定很差吗?三年后,到底是今日三年期排名前列的基金更牛,还是您所持有的基金更牛呢?市场的周期性变化告诉,牛熊如四季更替,基金投资没有YYDS。

上市公司没什么变化,许多基金经理的理念与方法论也没有变化,投资者的态度与评价变化看到的多为一时成绩的表象。市场上每时每刻都有最幸运的基金经理,我们做基金投资是要找到最幸运的基金经理去分享他的好运气吗,还是说我们做基金投资一定要找到那个最聪明的基金经理?

我觉得都不是,好运气不会一直延续,最聪明的那个基金经理不会先知先觉被发现。从路径来看,如果选择主动权益基金投资,我们要找的是一组可靠的基金经理。

4.基金投资者的痛苦何来?

作为一名互联网小作者,2021年因为市场行情的高度分化,我看到了投资者更多的痛苦情绪。这些痛苦的情绪多数都是因为投资者没有管理好自己的欲望,没有清醒地认识到自己的能力大小。当基金投资者的欲望大于自己的本领,当投资者被不切实际的短期暴富幻想所驱动,开始超纲做事儿的时候,痛苦的种子也就悄然埋下了。

作为一名互联网小作者,在长期追踪了诸多大V与基金公司主理的基金组合之后,我逐渐转变了自己对基金投资的看法——稳定地跑赢全市场的中位数、平均数并不容易,我们的不良投资行为是产生投资损耗的重要原因,困扰大部分基金投资者的问题都是心理问题。

从基金投资研究的方法论来看,全市场似乎仍不可避免地有业绩依赖症,即因为所见业绩优秀而论证为什么优秀,无法在不见业绩的前提下,前瞻性地发现未来谁优秀。后知后觉地论证优秀,其意义大大地降低了。因为,所见之优秀成绩而无参与其中,那就是全程错过。未来,并不是过去的简单重复。

追牛基的投资者很可能拿到的是不是近1年的业绩,而是近1-3月的业绩。不信,您可以观察相关基金三四季度的基金规模变动。

太多的基金投资者被优秀的业绩所吸引,在超额收益达到高值时去热捧基金,而因为不擅长博弈,最终在均值回归里,超额收益化为一场空,甚至因为参与太晚或倒金字塔加仓而在均值回归里受到了更多的超额伤害。

基金净值统计上很赚钱,而基金的利润表上,基金投资者亏钱,就是这么来的。

5.探索简单且可重复的模式

2021年,我更加地重视信息源。时间与生命对于个体是有限的资源,互联网上充斥着太多的态度表达而非对事实的认知与思辨。广受欢迎的态度表达,几乎充斥的都是非理性,非理性卷走了我们对事实探究的热忱,让我们只知道一些浅薄的表达。但在投资中,接触事实是认知获取的源泉,听过了太多的浅薄表达,投资者自以为很强大,但等到市场出现严酷的考验之时,投资者的内心又是那么不堪一击。

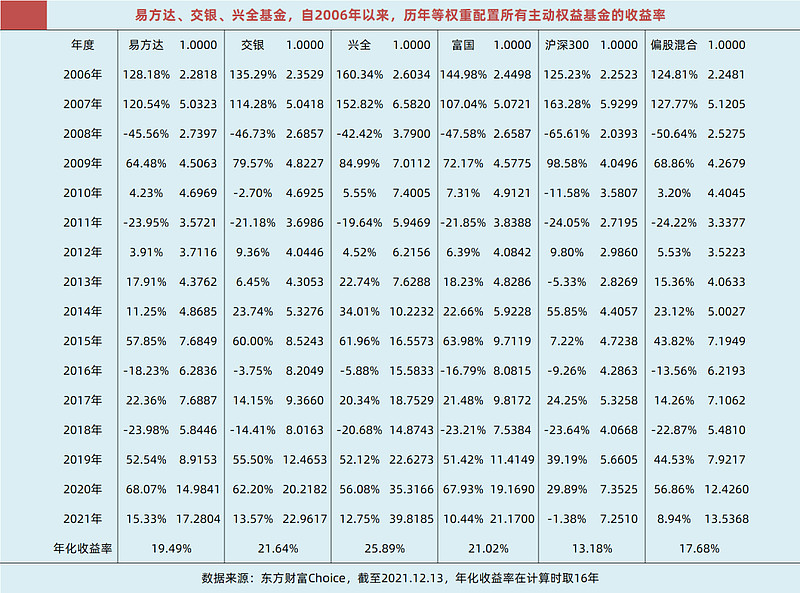

2021下半年,我对探究公募基金长期投资收益率的事实产生了兴趣。于是,我开始关注头部基金公司,假设在不择时的前提下,长期等权重配置该公司的主动权益基金,长期投资的结果会是怎样。当然,考虑到投资的可实操性,基金公司旗下的基金经理一人选一基金可切合实际,毕竟一家大型基金公司的主动权益基金经理也就是十几人、二十几人,这与很多投资者自己配置基金的数量差不多。

对公募基金权益投资的长期收益率感兴趣,是因为大多数基金投资者无法重仓取得偏股混合型基金指数的收益率;是因为大多数投资者喜欢找寻注定自己学不会的【屠龙术】;是因为大多数投资者觉得基金烫手,无法安心地相信整体投资收益率还不错的投资力量。

如何取得长期可重复的均值成绩?寄希望于某几个基金经理可能不行,因为每个人寄希望的基金经理都带有主观偏见;寄希望于拍脑袋的市场预测也不行,因为若能先知先觉预测,可以吊打任何公募牛基。

想要让未来的投资更简单,成绩可重复有持续性,必须找到拥有稳定内核的先进投资力量。依靠这个投资力量,能在不择时的前提下,在大多数年份跑赢沪深300,在多年之后,能年化收益率很接近偏股混合型基金指数的收益率。

这个具有稳定内核的先进投资力量,就是主动权益投资领先的基金公司的基金经理集合。我知道,我现在聚焦的易方达、中欧、兴全、交银等公司带有后视镜的偏见,但公募基金投资整体上是具有马太效应也是不争的事实。

6.理解绩优与绩差基金的不对称性

从动态来看,总有基金经理从默默无闻到闪耀全场,也有明星基金经理在跌落神坛,均值回归。但总的来看,公募基金的超额收益与超额损失具有不对称性。其总体格局是年内的优胜基金,领先沪深300、偏股混合型基金指数的幅度特别大,绩差基金落后于沪深300与偏股混合型基金指数的幅度不太大。

一个绩优基金若能年度全程持有,可抵消N个绩差基金的负面影响。而绩优在抵消了绩差基金之后,有超额收益;而处于中位数附近的大多数基金也能整体让人满意,在抵消与加总了平淡基金之后,其结果仍然整体向好。

我相信,优秀的基金公司能全方位地覆盖行业与风格投资;基金公司年度业绩的平均数与中位数长期绝不是沪深300指数的回报率,而是公募偏股混合型基金指数的回报率。后者与前者的差值,就是费后,基金经理选股、组合配置、交易,从散户众多的A股市场上获得的超额收益。

偏股混合型基金指数2004年以来的收益率

与单个或几个基金经理相比,基金公司的集体智慧显然更为可靠。如果一个基金公司的主动权益团队,长期无法创造相较沪深300指数的超额收益,那么该团队的存在就无意义。即便相信了基金公司的集体力量,最终取得的是介于沪深300和偏股混合型基金指数的中间收益率,那这个成绩在大资金的加持之下,也绝对长期有意义。

7.静观内省,设置参照物

唯有追求可复现的投资方法论,我们才敢在基金投资上给出有意义的配置仓位,才能在逆境中敢坚持并有作为。作为市场里的弱者,是我们的投资方式要像种地一样简单且可重复,这样我们才能在静态的坚守中慢慢变富。

屠龙术我们学不会,没有稳定的体系和理念,未来就会随机游走;随机游走带来的自我怀疑与否定,又会加剧体系探索的盲目性,最终发现就像中国足球一样,学这学那,到头来不如坚持学一样。

投资进步是一个内观而非外求的过程,只有认识和反思自我,改变自我的行为习惯、思考模式,采用异于市场大多数的方式才能收获不同于市场大多数的成绩。投资进步是我们成为更好自己的自然结果,2022年用更多的时间与自我对话,用更多的时间培养能创造人生价值的好习惯吧!

如小文对你有启发,你可以找一两家自己信赖的大中型基金公司,看看该公司旗下的基金经理集体(做好一人一基金等权),多年之后能拿到怎样的投资成绩。