公募基金中从来不缺少牛基,短期的、中长期的牛基代码,完全是公开化的信息。各类基金排行榜工具稍微一用,金牛奖、金基金奖、明星基金奖榜单稍稍一瞅,各种牛基纷至沓来,目不暇接。本文共3600字,预估阅读时长9分钟

在信息大爆炸的时代,基金投资者也不是不知道牛基代码,现实告诉我们,普通投资者的基金收益率不如意,多数是心性问题而非信息获取问题。很简单,知道了牛基代码,敢不敢买,敢买多少,什么时候买,跌了怎么办,买了之后一阵子跑输市场怎么办,买了之后如何管理,卖出基金的原则是什么……不能回答好这些问题,知道牛基代码也枉然。

想要“善任”,必然要先“知人”;欲“知人”,必要用心积累和研究。用心积累和研究会耗费时间,但普通投资者最多的资源往往就是时间,玩游戏、看短视频、逛电商,普通人的时间海绵里有很多水可以挤。与机构投资研究重视宽度相比,普通基金投资者重视精度即可,有几个基金,能够用就行,在此基础上,再慢慢发掘。

问题来了,到底该怎么进行主动型基金的研究呢?学习往往先从模仿开始,有没有一份模板能够让投资者依样画葫芦,先在基金投资研究初阶上入门呢?今天我看到了晨星公众号的一个新栏目,【晨星奖牌基金系列】,它为我们提供了一份不错的基金投资初阶研究的模板。

我们来一起学习一下这份研究模板的内容,需注意,因模板中有介绍具体基金,晨星已经声明了这不是投资建议,我这里自然也不是任何基金推介。

【基金的基本信息】

这一部分的内容均为公开资料,属于抄录+定期更新的工作。看似这是在做无用功,但认真的朋友一定相信一分耕耘一分收获,因为在抄录的时候,你可能会注意到更多的信息,这些信息日渐积累,未来自有用处。

基本信息档案可稍作补充,更加完善

具体来看,表中的晨星评级我认为不是很有必要。基金的九宫格投资风格箱,要注意多季度记录,对于重景气度、行业轮动风格的基金经理来说,他们的持股风格可能每个季度都有变化,一些擅长中小盘投资,以高换手率起家的基金经理,未来在基金规模增大之后,也可能会面临转型,此时的投资风格箱都有可能发生变化。

基金经理的管理规模,名下基金的异同也应该重视

一看上过去,基本信息一栏还应该补充基金经理的资料,比如当前的总管理规模,担任研究员时重点研究过哪些行业(如果有的话),是否担任高管/总监职务,证券从业年限和担任基金经理的年限有多长。

比如,有的混合型基金,股票仓位下限可能不是60%,有更大择时空间

除此之外,我认为应该从基金招募书中提取信息,增补基金的资产配置说明。比如,基金的股票仓位限制是多少,基金能不能投资港股通股票,基金的业绩比较基准是什么。这些内容在基金的基础信息里非常重要,能够增强我们对基金的直接认识。

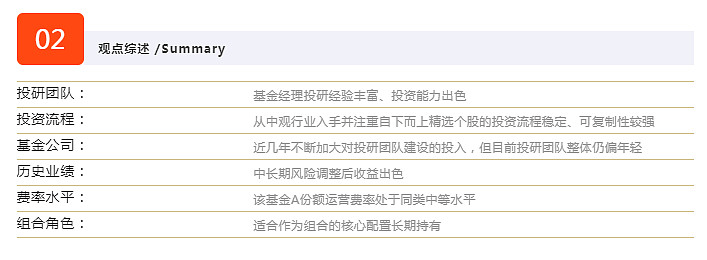

【观点综述】

图中的投研团队、投研流程、基金公司信息,我们相对来说难以获取,但基金公司里的基金经理稳定性(是否有很多人离职跳槽)、近年来新提拔基金经理的数量,还是可以进行统计与认识的。

逐一浏览基金经理,可以发现基金公司提拔的新人

对于基金或基金经理过往业绩的认识,完全可以根据自己的第一印象大致写一写。费率水平可以进行摘录提前合并第13项,此外还应该补充基金的赎回规则(A/C类基金都要统计)。至于基金的角色定位,这一栏可以先空着,留待走完流程,研究初步结束之后再下结论。

【累计收益率】

在累计收益率这一栏,仅有年度收益率是不够的,应找到基金的季度收益率数据。稳定性强,季度超额收益稳定(可与沪深300或者其他合适的指数比较),适合作为长期的底仓配置。

收益率往往与风险相伴相随,在统计年度收益率的同时,还要统计一下每个自然年的最大回撤情况,并将其与适合的指数进行比较。

在上述的数据中,遇到异常指标都需要进行归因分析。不管是单个季度超额收益很多还是单个季度跑输指数很多,还是自然年内相较指数的回撤过大,都需要仔细检查基金的持仓,并总结原因。

韭圈儿APP的基金大爆炸功能

在统计收益率时,最好能再统计一下时段,看看基金在上涨、震荡、下跌时段与对标指数的比较。如果不愿意做相关的统计,可以考虑去APP【韭圈儿】使用基金大爆炸功能。

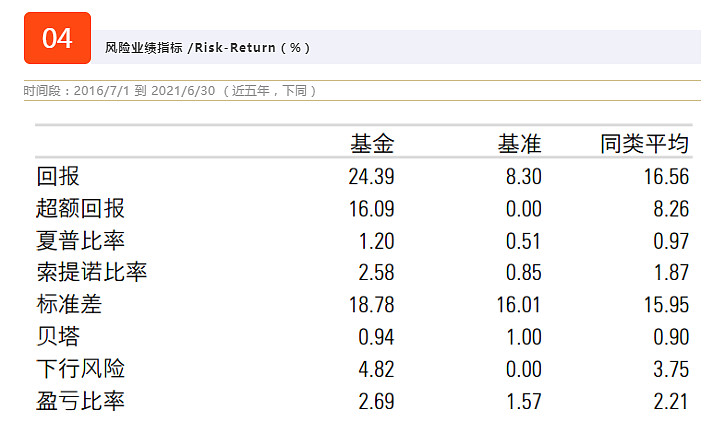

【风险业绩指标】

这类数据普通投资者并不好获取,手中有Wind或者能用Choice等数据库的投资者,则很方便获取这类数据。不方便获取也没关系,风险业绩指标属于后视镜指标,基金的超额收益如何、最大回撤如何、相较指数的波动性如何、相较指数的季度胜率、季度正收益率如何,这些我们可以自己用土办法解决。

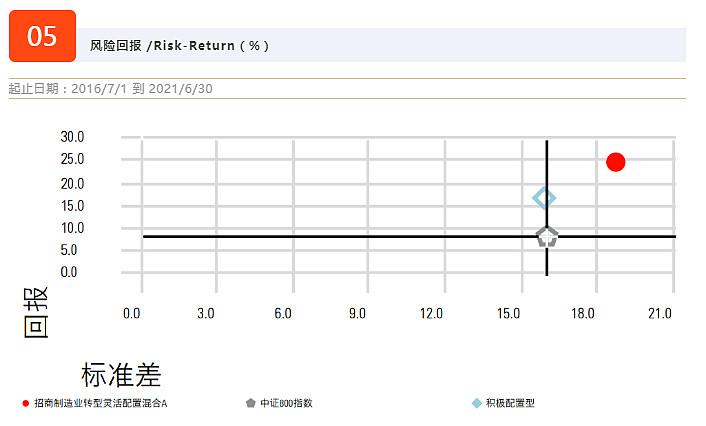

【风险回报】

在不方便获取标准差数据的时候,可以定性描述,知道该基金在何种行情之下,相较对标的指数波动率是大是小就可以了。具体的可以通过各个阶段的最大回撤,负收益率季度与对标指数的对比,来进行定性描述。

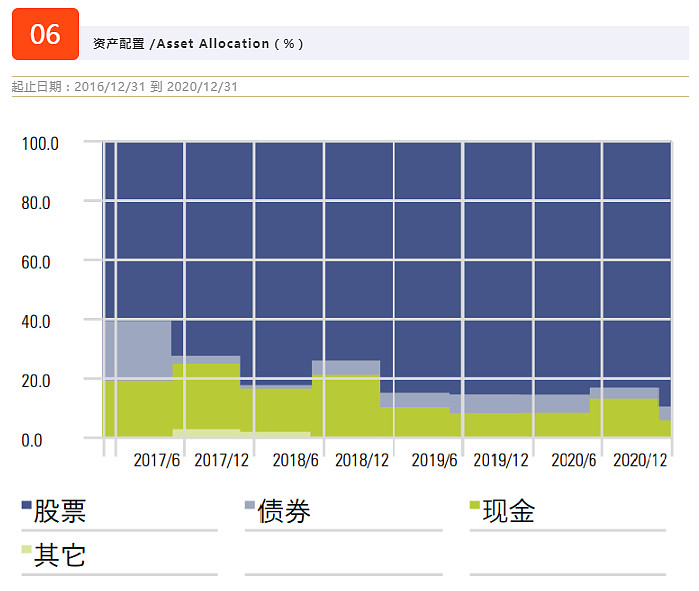

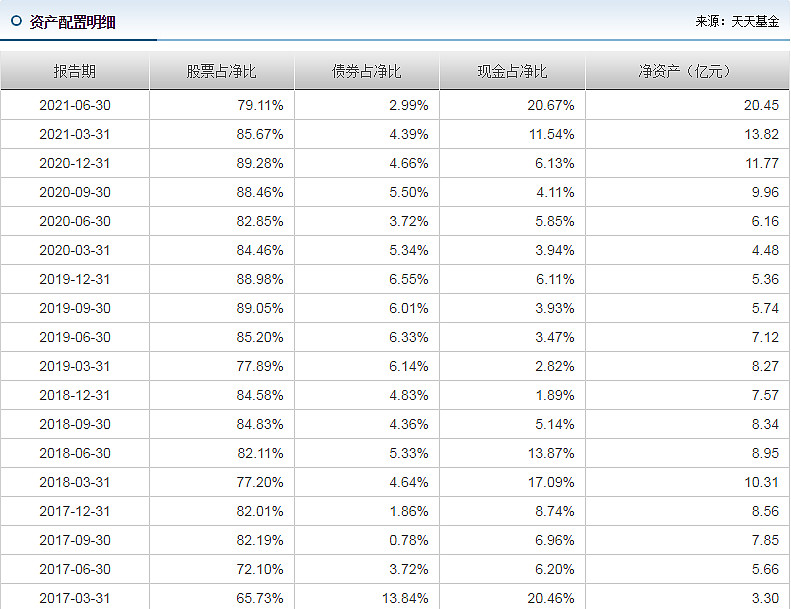

【资产配置】

资产配置非常有必要进行统计,去天天基金网的网页端,找到个基页面,资产配置-更多的按钮,可以很方便地获取基金各个季度的股票、债券、现金的占净比。

在这里先不讨论债券型基金资产配置的细分化处理,对于偏股型基金来说,分为股票与除股票之外的固收即可。在统计好了相关的数据之后,将其做成可视化图表。通过这样的图表,我们可以分析基金经理是否在日常的组合管理中,倾向于做择时操作。如果倾向于或历史上有择时操作,一定要进行复盘,看看择时操作是否起到的正向的贡献。

从目前来看,择时能力并不是公募基金长期取胜的关键,在2007与2015年牛市顶峰之外进行择时操作,通常也很不容易。反观有些基金经理常年保持90%左右的高仓位运行,基金的长期业绩依然出色。

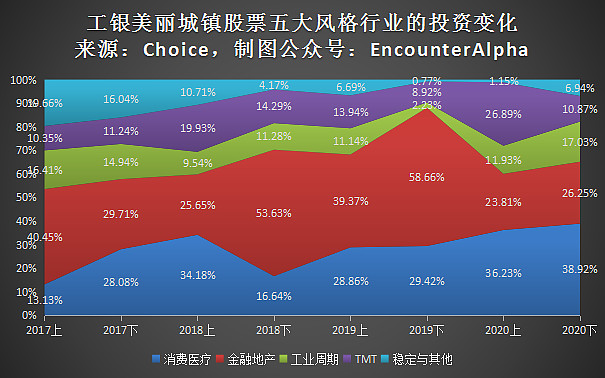

【行业分布】

图中的行业分布清晰合理,一眼看过去就能知道基金经理的能力圈、长期超配的行业与行业选择风格。如果手中没有Wind或者基智网这样的付费网站,统计基金的行业分布是一件麻烦事。

证监会行业分类让人摸不着头脑

基金定期报告中的行业分类采取了证监会的分类方法,但这种分类方法有个槽点,那就是制造业是个筐,很多行业都能往里装。消费、医药、电子、能源设备等行业都可以装到消费里面。

举例分析

如图所示进行行业分类那是很好的,若不能也得简化成消费、医药医疗、工业周期、金融地产、TMT、商品资源、稳定与其他。基金经理的行业偏好会极大地影响基金的风格、波动、顺境期与困难期。

【回撤】

基金的动态回撤图怎么看,动态回撤图里面藏着什么秘密,大家可以参阅拓展阅读区的旧文。

动态回撤图触及0轴说明基金净值再创新高

基金的动态回撤图,去APP【韭圈儿】可以查询。

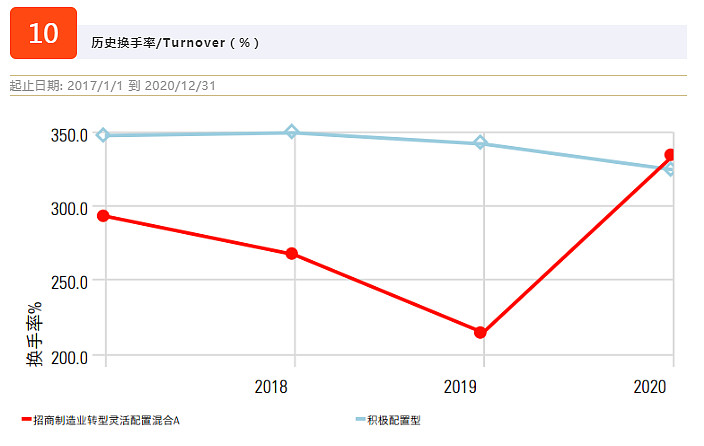

【前十大持仓】/【历史换手率】

基金的前十大持仓权重,可以去天天基金网的网段获取。在个基页面上,拖到中下方,找到“基金换手率-更多”的按钮,点开之后除了可以获取换手率数据之外,还可以获取各个季度的前十大重仓股的持股集中度。

基金换手率受基金持股周期和投资者申赎影响

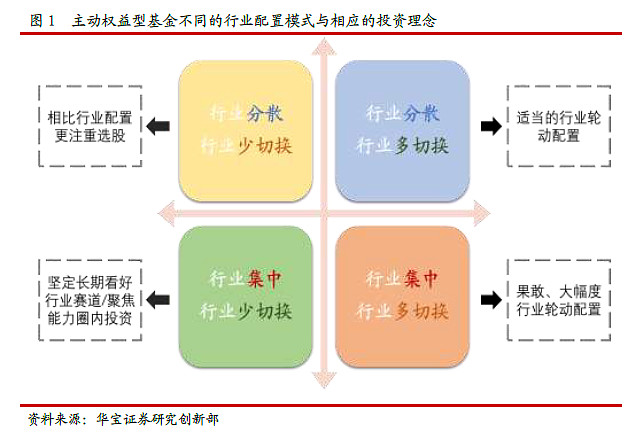

基金重仓股的持股集中度是描述基金投资肖像的重要指标,基金重仓股的集中度结合基金风格是否摇摆、结合基金的投资换手率(或持有时长),可以进一步呈现基金经理的投资特征。

引自华宝证券《基于行业配置模式标签的基金投资指引:基金经理标签运用系列专题(一)》

对于持股集中度高,重仓股换手率极低的基金而言,务必评估一下基金经理的选股思路,相关公司的性质,是否符合自己的预期,因为这类基金更像是某一类风格公司的长期代持人,基金未来的业绩将直接与相关公司的未来和估值挂钩。

对于持股集中度低,换手率高的基金来说,要评估一下基金的交易特征,策略的资金容纳量。对于持股集中度适中,换手率适中的基金而言,要多多复盘,看看基金经理调出和调入个股,大致是遵循了怎样的理念与逻辑。

关于持仓集中度和换手率/风格摇摆度的文章,请参见拓展阅读区的第二篇。

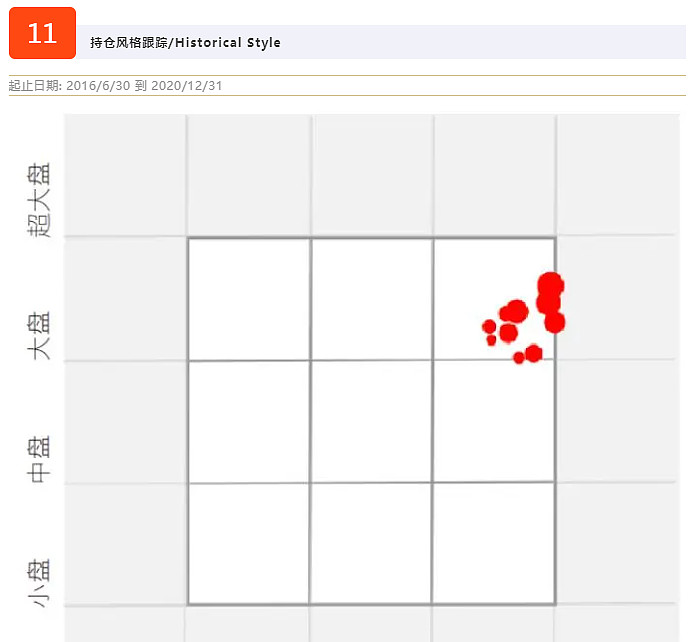

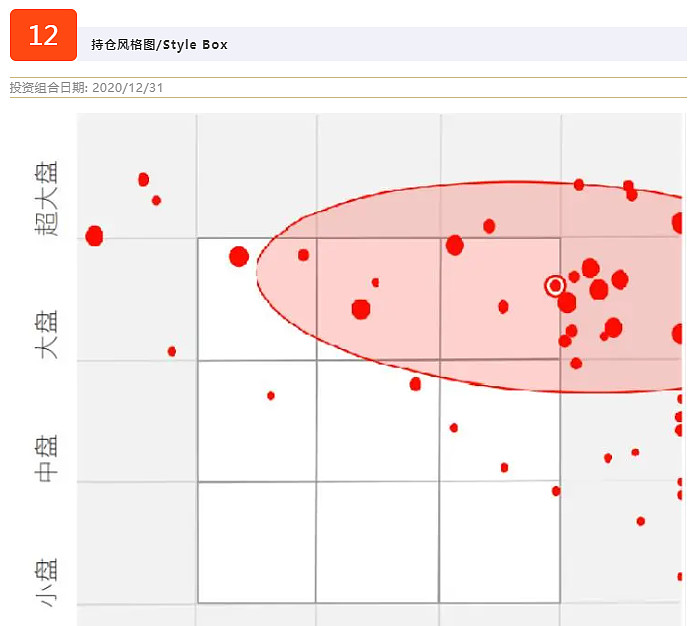

【持仓风格跟踪】/【持仓风格图】

如果能使用付费网站基智网,则持仓风格相对好获取。对于不用付费数据和数据库的朋友来说,基金的持仓风格到底如何,需要投资者能看懂持股,知道相关个股本身的质性,然后综合评估。

比如,深度价值-均衡价值-平衡-均衡成长-高成长,大致可以用个股的市盈率、季度净利润增长率、券商一致性盈利预测等指标来进行评判。基金的大中小盘,要根据个股的持股市值或落在沪深300、中证500、中证1000、以及其他指数的范围情况来进行评估。

基金的持仓风格图,不做这样的图表,把重仓股的定性分析,比如是大中小盘,还是价值/均衡/成长/质量给描述清楚,大致也可以起到同样的效果了。

【定性综述】

最后一部分的【晨星观点】也是我们学习的重中之重。基金经理的能力圈是什么,基金经理的投资风格是什么,基金经理有着何种投资观与方法论,基金经理擅长什么不擅长什么,基金经理在何种市场风格里将保持领先、在何种市场风格里落后是正常现象,基金做何种投资定位(长期的高胜率底仓还是短期的出奇制胜卫星?)……这些都是我们可以分析的。

定量、定性分析,形成综合的认识很重要

基金经理的定性分析资料,可以从基金经理的季报文字中获取,可以从微信搜索、百度搜索中获取。如有耐心,知名基金经理可以通过相关的搜索,整理出投资思想的文字合集。至于能通过搜索工具、定期报告、自媒体、路演视频资料整理出什么,那就看研究者的耐心与细心了。

纸上得来终觉浅,绝知此事要躬行。做相关数据分析,撰写一篇这样的研究报告,可能需要像上班一样,付出全职工作两三天的时间。别人耗费两三天的时间完成相关的研究,这期间形成的认知,又怎么能与几分钟浏览完文章相提并论呢?

认真的人得到认真的结果,无所谓的人得到无所谓的结果。投资操作越频繁,起到的效果未必是正向的,但投资研究和投资认知一定是像翻阅书籍那样,一分耕耘一分收获,一寸光阴一寸金。

拓展阅读: