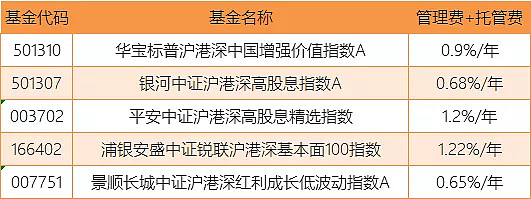

#沪港深红利成长低波动指数#2016年以来,沪港深主题投资基金如雨后春笋般纷纷出现。三年过去了,公募基金中沪港深主动管理型基金多,指数基金少,投资者想通过单只基金,一键实现沪港深投资的指数布局并非易事。目前仅有的几个沪港深指数基金中,普遍存在基金运作费率高、基金规模偏小等问题。

目前沪港深类基金的费率情况

利益声明:本人受邀于上周五参加了景顺长城中证沪港深红利成长低波动指数的研讨会,本文将参与主题征文活动。本文的写作并未受到相关利益方的直接经济赞助,保证以平等的身份参与征文活动。本文为指数研究文章,非产品广告。

风险提示:基金的历史收益不等于预期回报,再好的投资策略都不可能是一直有效、一直有超额收益的。指数型基金是高风险投资标的,沪港深指数基金还有投资港股的特定风险。指数型基金投资有风险,请根据自己的风险偏好和投资目标,审慎决策,理性投资。

01 | 指数主角简介

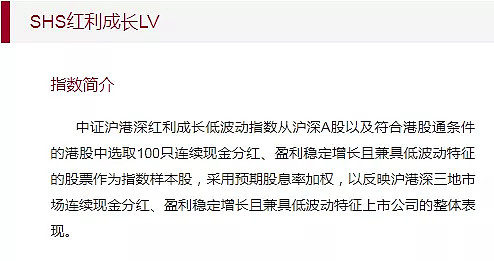

中证沪港深红利成长低波动指数的名字很长,初见之时我本以为该指数包含红利、成长、低波动三重投资因子。

但经过学习之后才发现,其实该指数只突出两个因子“红利”与“低波动”。指数名字中的成长并非单独要暴露和突出的因子,成长是修饰红利的。即该指数并非追求个股成长概念,而是突出公司盈利增长与分红的可持续性。

02 | 关注红利因子和低波动因子

即便考虑沪深300指数年化2.5%左右的股息回报,中证红利依然大幅战胜沪深300指数

红利因子有效性已经得到了广泛的证实,杰里米·西格尔在《股市长线法宝》一书中对半个多世纪以来的美股运行规律进行总结,标普500指数高股息的一组完胜原生指数。A股市场中,中证红利指数的累计回报也远超沪深300指数。

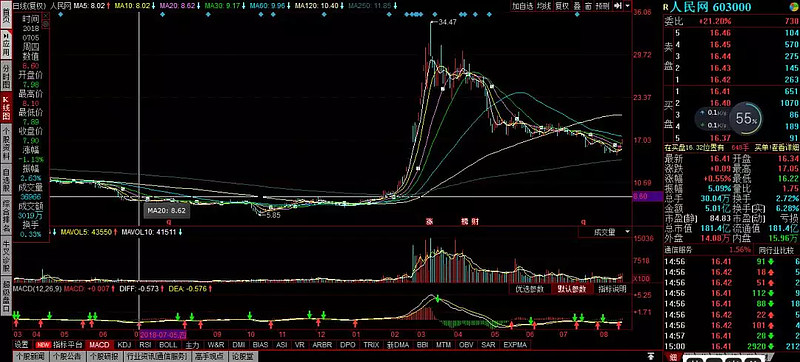

人民网作为中证500行业中性低波动指数的成分股从纳入到剔除,就是典型的低波动因子带来的超额收益

低波动因子在市场中的有效性有很多种解释,我的理解是低波动个股往往是被市场所冷落。因人气低迷,不理性抛售带来的可能是好价格。A股的市场有效性较差,大波动个股有很多都在潮水退去开始裸泳。某些明显受炒作的个股可能因成为热门股,在体量庞大但估值泡沫化时被纳入规模指数,低波动因子应该能对这种情况加以屏蔽。

江苏宁沪高速公路是典型的稳健向东北方运行的低波动优质港股

从典型的低波动个股来看,既包括位于长期横盘滞涨的个股,也包含一直稳健向东北方运行的个股。前者可能是依然衰朽的被冷落者等待价值发现,后者则一直是业绩驱动股价上涨。

03 | 中证沪港深红利成长低波动指数的基本面介绍

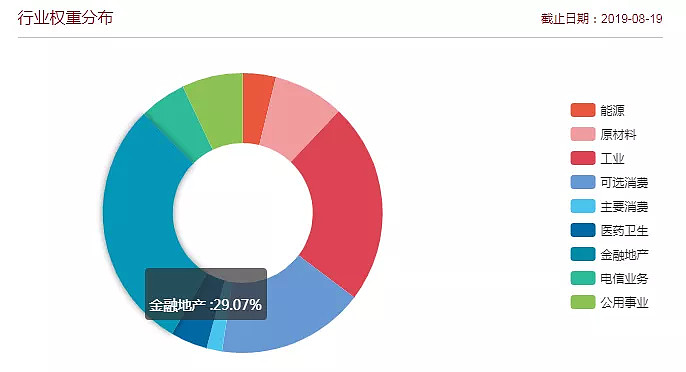

中证沪港深红利成长低波动指数目前的行业构成

从中证沪港深红利成长低波动指数的行业分布看,指数的行业分散度较高,金融地产是第一大权重行业,但比例显著低于沪深300,大约比沪深300指数低10%。

数据来源:景顺长城中证沪港深红利成长低波动指数基金单张资料

从中证沪港深红利成长低波动指数的市场分布看,沪深两市的权重约占79%,香港市场的权重约占21%,总的来看这依旧是一个基于A股市场的投资指数。

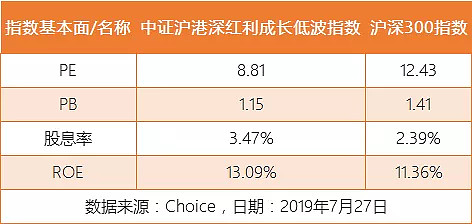

中证沪港深红利成长低波动指数与沪深300指数基本面之比较

从中证沪港深红利成长低波动指数的基本面看,指数拥有更低的市盈率、市净率和更高的股息率。这其实没必要额外夸赞,一般来说配置了港股的指数都具有这种特点。指数目前的ROE高于沪深300指数,但这还不够,我们得对较高ROE知其所以然,这就要探究指数的编制规则。

04 | 指数编制规则拆解分析

很多新人投资者在选择策略型指数基金时,往往看重的是指数过往的高回报。但所有的基金推介材料中都用小字标明了基金的过往业绩不代表预期回报,我们不必迷恋过去的高收益,我们要探究的是指数高收益的原因,以及这种超额收益来自哪里,未来是否具有可持续性。

指数的编制规则就像遗传基因之于一个人的成长一样重要,人的样貌、体质、会不会罹患遗传病,这些都是由基因决定大部分的,指数能筛选出什么样的成分股进行投资,也是由指数编制规则来决定的。

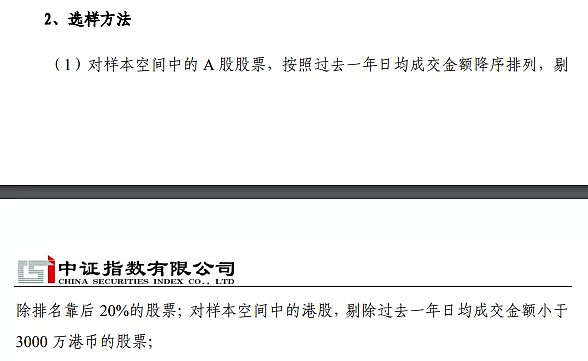

指数编制规则中对流动性的要求

从中证指数公司披露的指数编制规则看,第一条是对股票的流动性要求。对流动性要求越高,基金建仓时的冲击成本会更小。港股市场的部分个股流动性远弱于A股,对流动性进行限制是有意义的。

第二条要求公司连续三年进行分红,这表明指数对于公司的派息具有连续性的要求。与只要求一年股息率的指数相比,这一限定有利于剔除突击大比例但不可持续分红的公司。

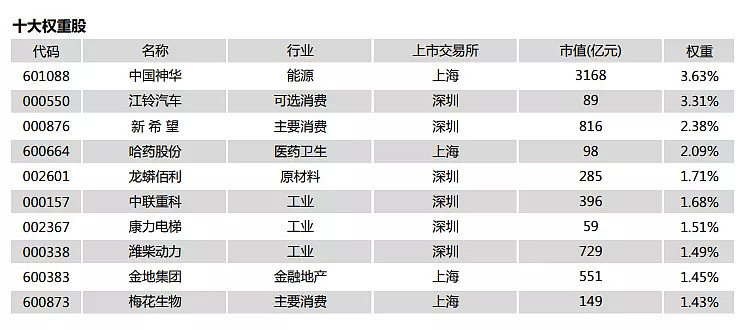

中证红利指数的前十大权重股里有衰退型红利公司

第三条,剔除过去三年净利润变化为负,且过去一年PE(TTM)为负的公司。这一标准保证了指数纳入的公司不是衰退型红利公司,衰退型的红利公司在盈利上日薄西山,市场估值也不高。

江铃汽车15年以来陷入持续的衰退之中

我认为这是一条非常重要的选股标准,中证红利指数没有这条选股标准作为约束,目前前十大权重股中有不少衰退型红利公司,这导致指数的质量下降。比如,江铃汽车、哈药股份、康力电梯16-18年连续三年净利润负增长,但因为缺少增长率的过滤机制,都成为了前十大权重股。

第四条,按照预期股息率降序排列,选取前60%的股票。预期股息率的公司=预期股息支付率*(1+过去四个财务季度ROE的环比增速)/PE(TTM)。

预期股息率也是一个亮点,传统的红利指数采用的是过往股息率,预期股息率对于公司是否连续高质量派息提出了要求。从公式中我们可以看出,预期股息支付率越高、过去四个财务季度ROE环比增速越高、PE(TTM)越低(估值越低)的公司越好。

贵州茅台在派息上一直很豪爽,但奈何高股价制约了股息率

公司的股息率是可以进行预期的,因为真正派息稳健可持续的公司往往每年的股息支付率相差不大。例如,工农中建四大行每年的股息支付率约30%,贵州茅台每年的股息支付率约为50%,长江电力每年的股息支付率约为60%±10%……

第五条,按照ROE增速波动率以及过去四个财务季度ROE的环比增速分别升序和降序排列,选取排名靠前60%的股票。这条标准有双重意义,既保证了公司的成长性,但又规避了那种爆发性增长但不可持续的公司。

从券商的预测看,三钢闽光可能是一家周期顶部即将均值回归的公司,公司之前年度40%+的超高ROE不可持续

因为爆发性增长的公司很可能是处于行业景气末期的周期股,此类公司因为靠天吃饭,业绩达到顶峰大比例派息之后,很可能出现较长时段的均值回归。

第六条,走完了上述流程之后选取收益率标准差最低的100家公司。如果一家公司的A股和H股都入选,则优选预期股息率更高的公司。在AH同股同权之下,若H股流动性有保障则可以纳入估值更低的H股。

总的来说,指数的编制规则还是有些复杂,但从近年来部分红利指数的缺陷看,上述规则有利于规避之。即上述六条规则有利于排除突击分红但业绩无保障的公司、有利于排除连续分红但业绩持续下滑估值难以提升的公司、有利于排除行业景气顶点附近大比例派息的周期股、有利于排除近期受到市场炒作股价暴涨透支了未来上涨空间的个股。

对于smart beta到底是单因子好还是双因子好的问题,从这一局来看,我认为是双因子策略更胜一筹。但对于smart beta来说,到底是双因子好还是单因子好,恐怕还得具体问题具体分析。

05 | 我心中的一些疑问

最后,纵观指数的编制规则,其实我心里还是有一些疑问没有得到解决的。

第一个是指数目前的第一大权重股是中国神华的A股,但是港股的H股显著折价,且我感觉波动率也不大,成交量符合流动性要求,到底是哪一点出了问题没选入中国神华的H股。

第二个是格力电器整个2017年中报、年报都没有派息,这不符合指数规定的连续三年派息的标准吧。但为何指数的成分股中格力电器依然在列呢?

第三个问题其实与第一个一样,还是H股的问题。指数中目前有五大行以及部分AH银行如中信银行的投资,但指数成分股中都选择的是A股……

不知道是不是考虑了港股通投资的红利税因素,但考虑到银行股AH溢价的因素,不少银行股从股息率看依然是H股股息率高呀。或许是我的学习和理解不到位,希望基金管理人能对我的拙问进行解答。