IPO那点事(ID:ipopress)于昨日(24日)下午举办的“聚焦万达体育IPO”的线上互动答疑活动收获一致好评,下面为大家献上干货满满的文字实录。

1

主讲人:Hua

大家好!欢迎大家参与今天的线上交流活动,我是格隆汇资深大消费分析师 Hua。今天活动的主题是王健林的大野心、小布局,我们将从四个板块展开:板块一:体育产业的发展趋势。板块二:万达体育财务状况。板块三:万达体育的估值逻辑与存在的问题。板块四:对万达体育进行评分。最后会是自由问答的环节。

近期,李宁(2331.HK)、安踏(2020.HK)先后公布中报,业绩增长十分强劲,刺激股价屡创新高。QDII基金也重仓体育用品股,多家海外大行也发研报力挺,促使整体板块近期涨势喜人。宝胜国际(3813.HK)接连飙升,股价创三年新高。国外品牌也加速布局中国市场。

虽说体育服装用品只是体育产业中的一部分,但从头部公司的业绩和布局,我们可以感受到中国市场体育产业的发展潜力。

2015年以来,巨头玩家开始进入争抢资源,使得原本单靠体育用品撑起来的产业圈发生了翻天覆地的变化。万达就是当时率先进入的玩家之一,之后又成立子公司 —— 万达体育。

四年过去了,王健林的体育帝国即将亮相纳斯达克,怎么看待它的现状和未来呢?

体育产业的发展趋势

当下,我国已经进入中高收入阶段,体育需求快速膨胀。

从需求端看,我国人口规模世界第一,人均收入持续增加,运动和健身的需求增长迅速,体育市场潜力极大;

从供给端看,我国资本供给充裕,商业模式和技术创新活跃,“互联网+”动力强劲,网络和数字技术使体育服务业,从低效率产业转变为高效率产业。

如此种种有利条件,体育产业必将加快发展并成为重要支柱产业。

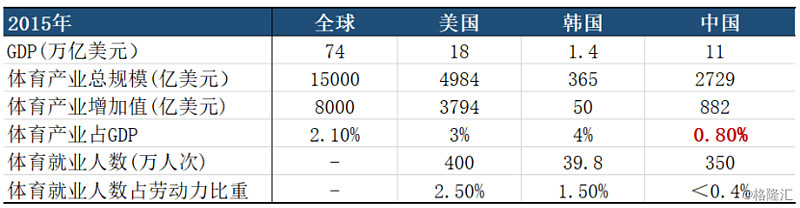

2015年,全球体育产业年增加值8,000亿美元。体育产业规模1.5万亿元美元,占GDP比重约为2.1%。

而中国的体育产业总规模仅有2,729亿美元,占中国GDP的0.8%,占美国GDP的1.5%。增加值为882亿美元,全球增加值是它的9倍。

数据来源:勾股大数据

表明中国体育产业总规模和规模占比较低,相比其他国家还有较大提升空间。

体育赛事又是观赏性强、满足人们多种精神和消费需求的活动,受关注度很高。

比如,英超是联赛收入的领头羊,在2015/2016 赛季中,总体收入创纪录,达到36亿英镑,其中转播权收入就接近 20 亿英镑,观看者超过60万人次。

而且,一些有影响力的体育赛事,已经成为推动体育、旅游和城市融合发展的重要载体。

万达体育所在的体育产业无疑是条好赛道。

万达体育财务状况

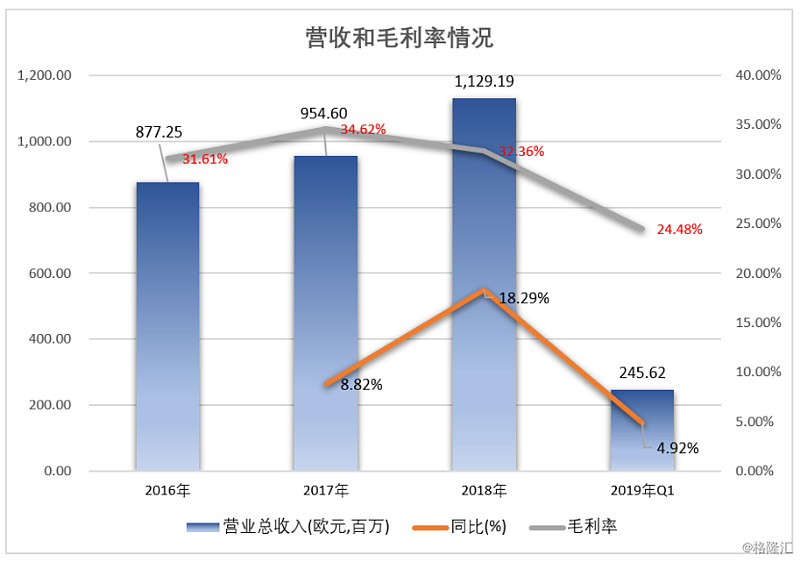

2016年~2018年,万达体育营收分别达到8.77亿欧元、9.55亿欧元和11.29亿欧元,同比增长 8.8%和18.3 %。整体毛利率保持在30%左右,2018年出现小幅下滑,2019年Q1降至24.5%。

数据来源:Wind;勾股大数据

净利润大幅下滑,经营现金流为负,筹资活动现金流较高,说明公司正在筹资调整业务。

应收账款基本稳定,维持在0.3亿欧元的水平,占总资产15%。但应付账款缩减严重,可能是因为公司加强筹资,降低了债务,在2019年Q1停止了扩张。商誉和无形资产是总资产占比最高的科目,占比60%左右,可能主要是因为收购事项和持有IP赛事和转播版权。

数据来源:Wind;勾股大数据

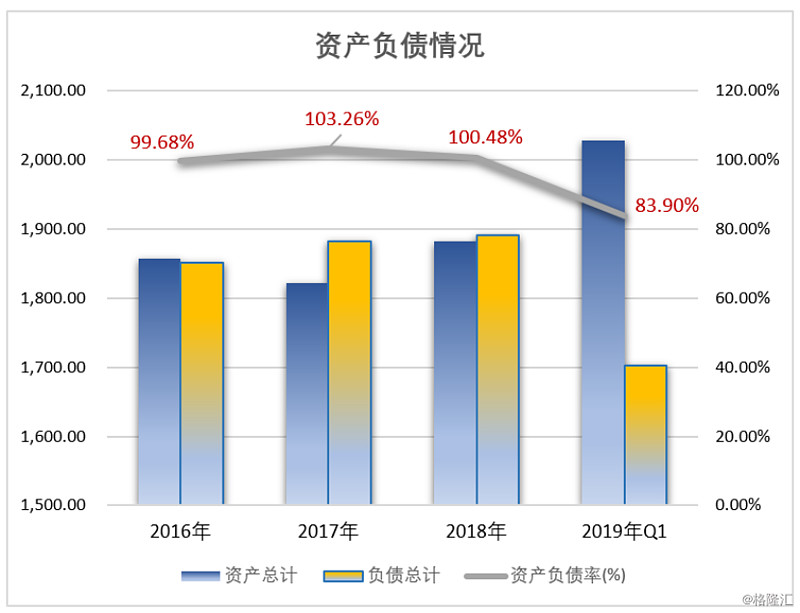

2016~2019Q1,公司的资产负债率分别为99.68%、103.26%、100.48%、83.9%,整体偏高,但有降低趋势,说明公司注重控制债务风险。

数据来源:Wind;勾股大数据

它的主要收入来自观赏性运动业务,收入来源主要是通过竞标、采购,买断或支付佣金拿到项目资源,再进行商业开发,从而获得收益。

可以看出万达体育扮演着大款掏钱的角色。

估值逻辑与存在的问题

万达体育以“自己是否持有IP版权”将业务分为三部分:

① 大众参与性运动(自有IP);

② 观赏性运动(仅代理IP的版权);

③ 媒体制作及服务(提供支持性服务)。

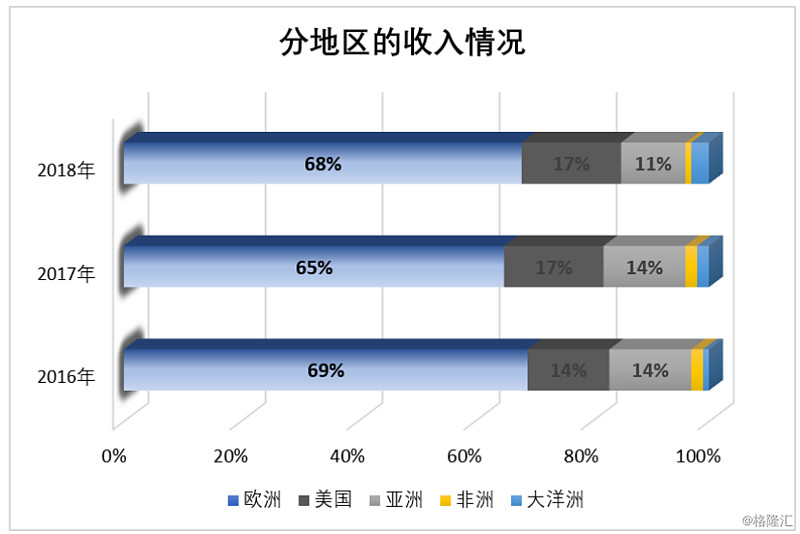

收入主要集中在欧美国家,欧洲常年维持在接近70%的水平。2018年欧洲收入占比68%,美国占17%,亚洲占11%。

数据来源:Wind;勾股大数据

三大业务中,占比最高的是观赏性运动(50%~60%左右),但近年有递减趋势。2018年,大众参与性运动占比25%,数字媒体制作与解决方案业务占比28%,同比增长75%,受举办国际赛事的周期性影响,因此营收波动大。

数据来源:Wind;勾股大数据

A.大众性运动业务(Mass Participation)

它的核心项目是跑步和铁人三项。

万达体育拥有摇滚马拉松、XLETIX Challenges等赛事品牌,具体产品包括双遗马拉松、新加坡渣打马拉松、奥克兰马拉松等。2018年,公司举办过102场马拉松赛事,参赛人数累计达到100万。

数据来源:招股书

其中,万达体育在国内的摇滚马拉松赛事,每场参赛人数大概1万人次。

数据来源:勾股大数据

除此以外还包括山地自行车、环公路自行车、铁人三项等项目。这几大项目个人参赛支出较大,覆盖的是中产阶级,但实际参赛人数较少。

数据来源:招股书;勾股大数据

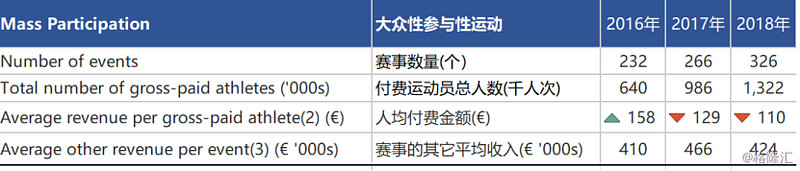

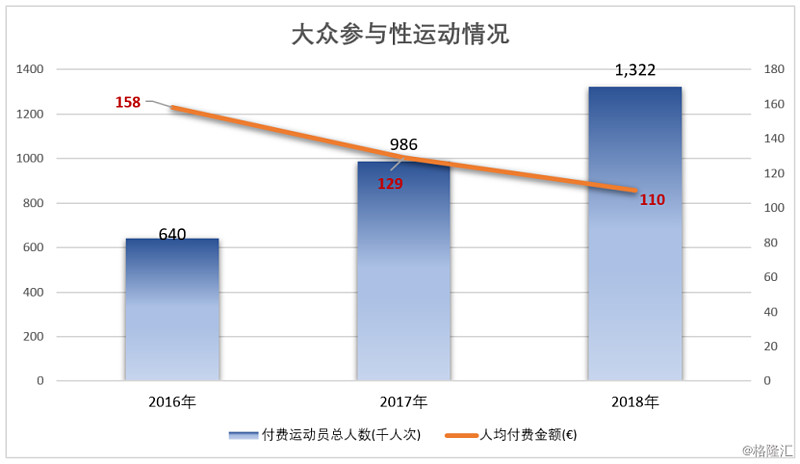

近三年,万达体育举办大众参与性运动赛事数量从232场增加至326场,两年内累计增长约40.5%。实际付费运动员人数从2016年的64万人上涨至2018年的132.2万人,两年内累计增长106.5%。但人均付费金额却在下降,说明有可能是公司降低了票价。

数据来源:招股书;勾股大数据

数据来源:招股书;勾股大数据

从营收结构看,主要收入来源是参赛运动动员报名费,其次是赞助商赞助,其余是政府补贴、媒体、产品授权等。

数据来源:招股书;勾股大数据

B.观赏性运动业务(Spectator Sports).

万达体育向上游的IP主采购版权的代理权,再对代理权进行商业开发和分销。这一业务的主要看点是手持项目代理权的数量和变现。

这一业务的主要赛事是足球和冬季运动,万达体育和国际足联(FIFA)有超过20年的合作关系,拥有2015~2022年期间在亚洲26个国家的媒体版权、和冬奥会涉及的全部国家单项体育联合会均保持合作。

目前,公司拥有160+个合作伙伴,版权数量251个,包含2022世界杯、2019男篮世界杯、羽毛球世锦赛等知名赛事。2018年,运营了103个项目,平均项目收入达到500万欧元。

数据来源:招股书;勾股大数据

整体营收稳定,常年保持在500万欧元以上,同比增速保持在30%以上,2018年接近40%。

万达体育拿到赛事版权后,常见的是直接把媒体版权分销给电视台、网络媒体,或者是基于媒体服务业务来提供服务。这个生意主要依靠公司收购的盈方的资源,风险点在于要依靠关系来维持版权数量。

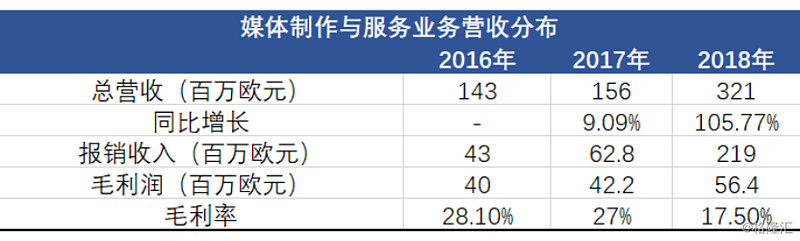

C. 媒体制作及服务业务(DPSS)

该一业务和观赏性运动业务联系较大,一般是为拿到的IP赛事提供配套服务。

比如,万达体育将会为2022卡塔尔世界杯提供在亚洲26个国家和地区的16:9高清视频信号制作、慢动作回放、图片以及比赛集锦等服务。

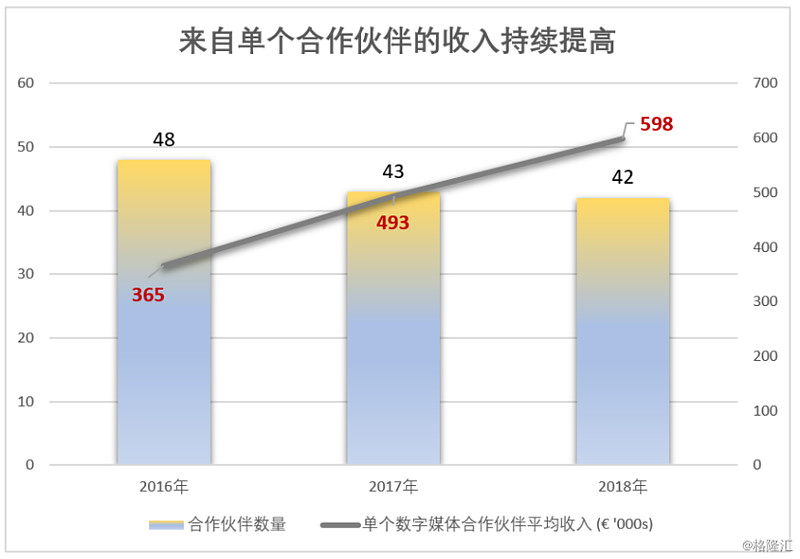

2018年负责44个项目,拥有42家媒体合作伙伴,来自单个数字媒体合作伙伴的收入持续增加,说明合作伙伴带来的项目数量在提升。

数据来源:招股书;勾股大数据

数据来源:招股书;勾股大数据

媒体制作及服务营收逐年提升,2018年同比增长105.8%,但毛利率却从28.1%降低至17.5%。

主要是因为在世界杯年,媒体制作及服务业务产生了较高的报销收入,这部分收入不产生利润归为收入,因此导致毛利率下降。

数据来源:招股书;勾股大数据

业务的合作模式比较多样,公司会根据不同的合作方来制定对应的方式。主要还是拿到IP赛事版权实现商业变现,所以因赛事变化,毛利率也会较低、波动性较大。

过去,万达体育一直处于买买买的烧钱状态,只用财务数据估值难免不够全面。而且,盈方和世界铁人公司贡献了海外营收的绝大部分,因此我们再结合它收购的资产进行分析。

1.第一起收购的资产

万达体育的第一起收购发生在2015年1月。它以4500万欧元收购马德里竞技俱乐部(西班牙足球甲级联赛)20%的股份,并获得俱乐部董事会席位。但到了2018年, Quantum Pacific Group收购万达集团所持马竞17%股份。因此,我们略去。

2.第二起收购的资产

2015年2月,万达以10.5亿欧元收购盈方体育传媒集团(Infront Sports & Media,简称“盈方”) 68.2%股权。

盈方是全球最大的体育营销和媒体制作公司之一。它集各国足球联赛产权、媒体版权销售、电视信号制作、数字媒体与娱乐、节目内容制作、赛事运动等于一身。并直接参与到了世界杯足球赛、冬奥会等世界顶级赛事的运营。

和IMG和Octagon等有50多年历史的体育营销公司相比,盈方资历较浅。

它的核心价值在于赛事版权开发收益。以赛事为载体,开发出电视转播权、赞助、纪念品售卖等周边品类。

图片来源:盈方官网

它拥有着许多赛事资源,万达体育收购后,直接把现成的版权为我所用,然后控制上游资源,获得高额回报。买媒体版权确实变现最快,应用最直接。

但问题在于绝对控股会使得圈层关系无法保留。公司拿业务,要想和对方建立长期合作,更重要的是出色的圈层关系。

回溯盈方的历史,我们可以找到一些蛛丝马迹。原CWL的执行董事冈特-内策尔曾是出色的足球运动员,在1972、 1973年蝉联“德国足球先生”称号。退役后,他先后加入了CWL、Kirch Sports,最后成立了盈方。

足球生涯帮他构建了出色的人际关系网络,相信这和当时刚成立的盈方就能获得德国足球甲级联赛和冰球IIHF世界锦标赛等优质赛事版权不无关系。

万达体育收购盈方后,原本的关系换了一拨,这层核心壁垒就丢失了。所以,万达体育的收购溢价明显。收购价约14倍PE,实际价值应低于这个估值。

3.第三起收购的资产

2015年8月,以6.5亿美元并购世界铁人公司(World Triathlon Corp,WTC)100%股权。

网络上对铁人公司的描述是这样的:

其总部位于美国佛罗里达州,是世界最大的铁人三项赛事运营者、最著名铁人三项赛事品牌拥有者,占全球长距离铁人三项运动份额的91%。它在全球范围内组织、推广和授权运营铁人三项运动赛事达37年,拥有5个独家铁人三项赛事品牌,在全球每年运营250多项赛事。

仔细看,你会发现,这个资产涉及的领域较小众。虽然世界铁人公司在业内名气很大,历史悠久,而且在市占率高,但这只是在铁人三项的领域,放大范围来看,它的大众知名度、美誉度较低,用户基数不足,欠缺品牌价值。

王健林收购铁人公司是对中国新兴中产阶级的一次大举押注。

这个项目报名费、训练费、装备费用高昂。现在,世界铁人公司在中国举办的铁人三项正常报名费大概2000元人民币,目前在中国只在五个城市举办(厦门、曲靖、西安、上海、柳州)。

图片来源:世界铁人公司官网

图片来源:世界铁人公司官网

和美国有超过48万人参加过铁人三项的火爆程度相比,中国略微逊色。要在中国推广铁人三项也并不容易。铁人三项赛事在中国真的能办起来吗,每年在全世界又能办多少场呢?有没有增长空间?这些都是我们需要斟酌的。

万达体育的评分

近年来,阿里、腾讯、万达等巨头进入体育产业圈,财大气粗,一开始都是大手笔的买买买,看中的标的就两种:俱乐部和媒体版权。这其中,又混杂了产业链上游最值钱的三样东西:俱乐部、球星和赛事。

万达体育努力做了上下游的资源整合,它是希望未来在国内落地更多的大型赛事,能对接地产、旅游等业务构成生态圈,所以,土豪收购不在乎价格是否合适,更看重没有形成自己的核心业务。每次万达出手收购都能在市场引发轩然大波。

老王和儿子都拥有体育梦,老王的投资风向十具话题性。

“国民老公”王思聪又自带流量,依靠个人IP,唱着“我带你去BIG”,带领中国电竞离开刀耕火种的蛮荒时代,创建IG电子竞技俱乐部、组建ACE电子竞技联盟、整合直播平台,称得上是中国电竞 “拓荒者”。

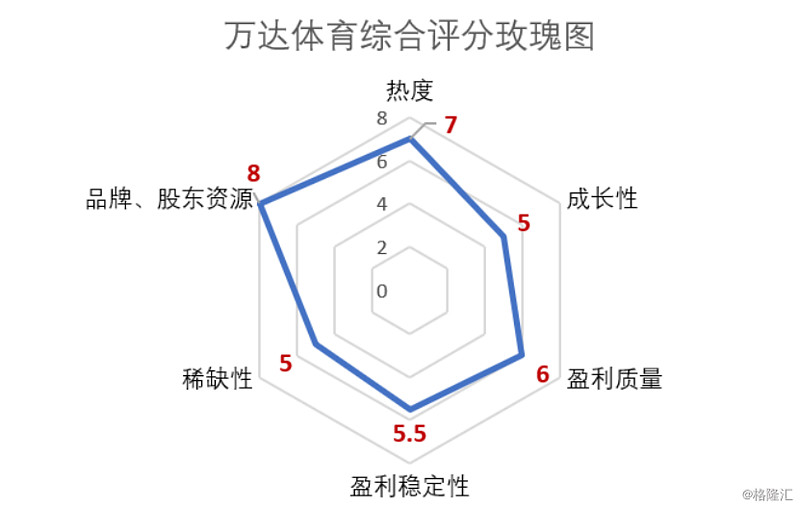

随着万达体育的上市,也让大家对王思聪投资的以年轻时尚领跑娱乐体育的香蕉体育抱有想象。相信万达体育上市的热度不赖,热度给予7分。

现存的赛事很多,有一些可能听都没听过,但他们都遵循同样的制造过程。最开始,团队A注册了体育协会,做了一系列比赛规定,然后依靠赞助奖金开始运作。等N年后,有了群众基础,品牌效应就形成了,成了一个大品牌,比如说有上百年历史英超俱乐部。

那么如果之后进行商业变现,赛事生产者、赛事购买者、买赛事版权方,谁是最赚钱的人呢?答案可想而知。生产者会把大部分利益留给自己,最后面买版权方只能吃剩下的小部分。

从这些方面考虑,我们大概就能知道万达所收购的资产处于什么位置了。再加上前文提及的圈层关系、赛事小众等因素,落实到实际盈利方面,可能并不乐观。阿里体育或许是个典型例子,亏了钱没做出业务。

万达体育赛事本身盈利综合能力较差,真正有热度的赛事IP也没有得到,比如NBA、西甲、欧冠。缺乏热度的铁人三项赛实际上不属于IP赛事,只能算赛事。

综合考虑,我们给予盈利稳定性5.5分,盈利质量6分,稀缺性5分。

由于它的特殊性,我们增加了对股东资源和品牌的评分,给予8分。

综合评分6分。

2

问答环节

一、 现在三个业务的毛利率是多少?

大众性运动业务,毛利率在35%~40%;

观赏性运动业务,毛利率30%~40%;

媒体制作业务,毛利率在25%的水平。

二、哪些才算得上是大IP赛事?

比如,温网(温布尔登网球锦标赛)、法网(法国网球公开赛)、英超、西甲(西班牙足球甲级联赛)、世界杯、奥运会,这些大IP赛事是买不到的。

三、为什么稀缺性只给5分?二级市场确实缺少这类标的?

一般大家认为,国内的头部公司是腾讯体育、阿里体育等,但腾讯体育是媒体版权内容运营,核心是NBA版权,旗下的赢德体育算是经纪公司,亏损严重。阿里体育经营状况也并不乐观。目前,体育领域能看到真正有内容和用户沉淀的是虎扑体育。

所以,头部公司如此,港股、美股或者一级市场确实缺少优秀标的。造成这种现象的原因也是因为这个产业有更好的布局,比如复星国际围绕狼队俱乐部做的一系列资产和布局,就更有价值。

所以,万达体育是表面稀缺,实际不稀缺。表面稀缺没有意义,加上它缺乏核心竞争力,所以,稀缺性给予5分。

狼队成立于1877年, 2016年复星国际斥资4500万英镑购买其100%股权,狼队成为中资球队。之后,复星国际改善了狼队俱乐部的经营模式,引入强援,两年后,狼队实现了时隔6年后重返英超,狼队身价上涨不少。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。

*声明:文章为作者独立观点,不代表格隆汇立场