$农业银行(SH601288)$ $中国银行(03988)$ $兴业银行(SH601166)$ 周末,著名银行大V发文披露,他们的基金的净值跌至0.19,脚踝斩了。![]()

![]()

![]() 对此,我对他们的遭遇深表同情和慰问!!

对此,我对他们的遭遇深表同情和慰问!!![]()

![]()

![]()

作为一枚学经管、教经管背景老韭菜,我也同样重仓银行股,仓位占比50%以上。仔细思虑一番,该从他们阶段性的投资失误中,学习领悟到哪些东西呢?

1. 永远记住股票投资是一项“高风险、高收益”的投资品种。

在这里,高风险是一定的,但高收益是不确定的。因此,我们开户的时候,都需要手抄风险提示并签字确认。但开户之后,我们也要内心紧绷着这样一根弦才行!!!

该大V之所以在银行股投资上加了2—3倍的杠杆,其中一点是他们认定投资银行股是十分稳健、安全的,尤其是在银行股多年不涨、估值极端低估的情况下。

2.一定要慎用杠杆,尤其是高杠杆。

杠杆是一项工具,是利刃。器本无罪。利刃用得好,放大收益,快速致富;利刃用不好,反受其伤,甚至血本无归。

其实,这几年来,银行股的投资并没有那么差,也没有那么难。我自己的很多持股,如农业银行、交通银行、中国银行H等收益都有20%-30%,新进的工商银行、江苏银行等也都有正收益,哪怕近两三年走势较弱的兴业银行、民生银行也都基本不亏或小亏。但该大V的基金净值之所以跌至0.19,高杠杆是罪魁祸首。

于个人而言,我的股票投资是没有任何杠杆的。我甚至连融资融券都没有开通。因为我自己在经营企业,这本身已经是一项高风险的事业了,所以在股票投资方面,一定要稳健,保守。稳定大于一切!

3.港股市场比A股更为极端。

我进入港股市场已经4年多了,一个深切的感受就是: 港股市场比A股更加极端。刚开始,以A股的估值看,港股遍地是黄金。然而,低估的港股可以更加低估,而且长期低估!!

就以该大V持有的建设银行H为例,目前其静态市净率0.36倍,市盈率3.18倍,股息率9.6%。变态低估!

当然,一两年前,不到0.5倍的市净率,不到5倍的市盈率,股息率超过7%的建设银行H不也极端低估吗?!

只是谁能想到,他就能从极端低估跌到变态低估呢??!!

这就是港股市场!不服不行!!!

4.不要把全部身家压在股票投资上。

前面二十年,很多国人把主要资产压在房子上;而很多股民们除了房子外,把绝大部分身家都压在股市上。

从资产配置的角度看,这可能存在不小的问题——风险过大,稳健不足。

我也是最近几年才逐步意识到这个问题。于是,我增加了保险资产保障,同时也单独划出一块资金进行债券投资。虽然投入资金不多,收益率也不高,但胜在稳当!!

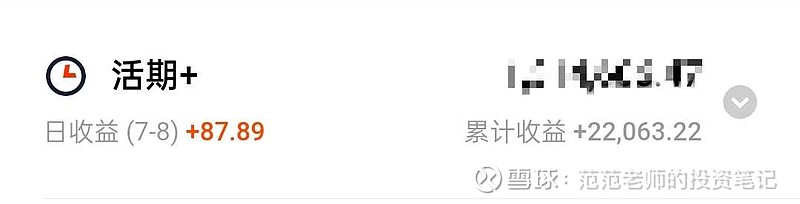

刚才查了一下,过去一年多,这个平安银行活期账户的债券投资的收益已经达到了2.2万元。![]()

![]()

![]()