#医美股再爆发华东医药逼近新高# #医美板块全线暴涨朗姿股份涨停# $朗姿股份(SZ002612)$

先看下整个医美产业链,从毛利率看最挣钱的依次是上游的产品生产商、下游的医美机构、代理经销商和医美平台。

犹太人说过,女人钱最好挣,男人的烟酒,女人的医美。只有这两个行业的龙头可以把产品毛利率做接近95%。行业是好行业,公司也是好公司。但好行业好公司是一方面,好价格也是。目前的位置上整个行业都在风口上,这风还能吹多久咱不得而知,潮水退去才知道谁在裸泳。我们今天就来聊聊朗姿股份。

其实,我对朗姿还是印象蛮好的,朗姿在15年底停牌,其间收购米兰柏羽、晶美,切入医美行业。在复牌前的6月16号,朗姿并购后的新闻发布会,邀请很多机构参加,九张也有幸去了。听了报告,看了模特走秀,吃了不错的午宴,临走还有礼物拿。

看走秀的时候对这个模特印象很深刻,只有她喜欢笑,其他模特都一副poker face。

说实话,调研过很多的上市公司,朗姿在接待投资者这块给我印象真的很好。也许朗姿对于进军医美真的信心十足,也是希望与会的机构能认同公司的发展战略,朗姿的这次接待真的很用心。但市场并不买账,复盘三个一字板,跌停板...稍作休整,继续跌,跌了4年。

这4年医美不挣钱吗?不说我们这些投资者,大街上随便找个人问,都会跟你说医美挣钱。从数据看医美确实也挣钱。

那这4年是不是朗姿的其他业务拖累了业绩?

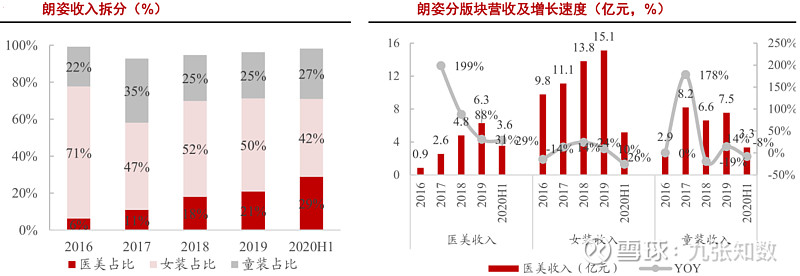

也不是,从主营上看,医美所在比重确实在逐年提升,但大头还是在女装和童装上。女装童装这个行业增速虽然比不上医美,但就同业来说实际做的并不差,换句话说,公司的管理经营情况并不算遭。那灵魂拷问,这8倍的涨幅怎么来的?

风口,风来了,猪都能飞。

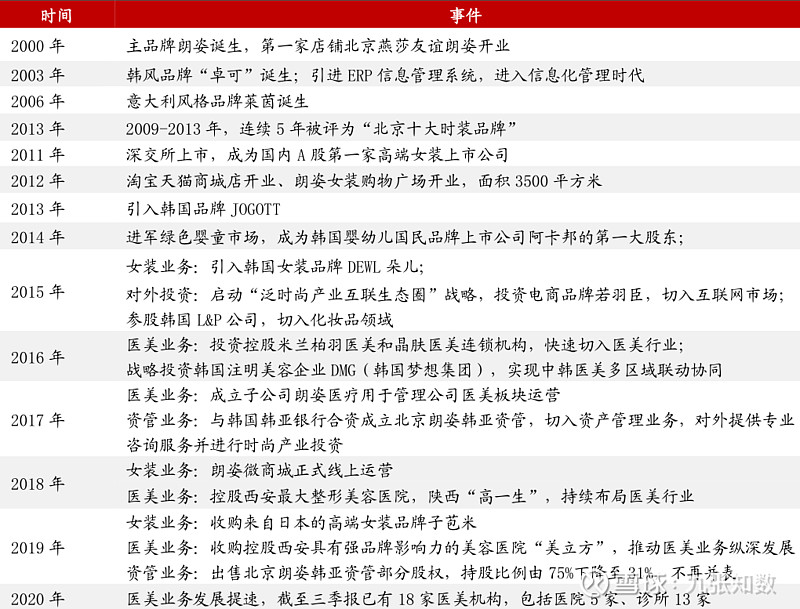

我们先来看看朗姿股份发展历史

可以说朗姿从16年切入医美行业开始,这几年经营的重心都是放在了医美行业上。未来几年把医美做成主营也是大概率事件。医美,确切说公司所在的医美机构这一环真的有那么好吗?

医疗美容终端:市场规模大而分散,连锁龙头稀缺

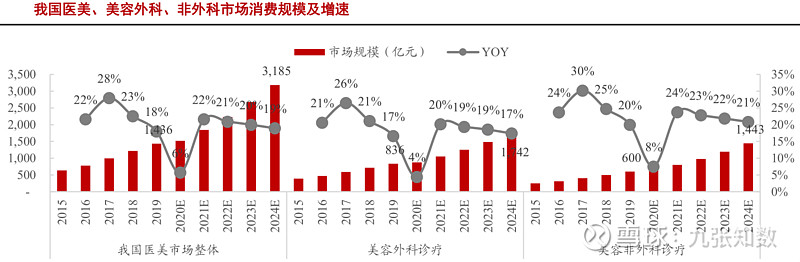

医疗美容市场:技术日趋丰富成熟、叠加消费者教育 持续提升接受度 , 市场保持快速增长,尤其非外科项目发展蓬勃。根据弗若斯特沙利文数据,2019年我国医疗美容服务市场收入规模达到 1436亿元,15-19年全市场复合增速达到 22.5%,预计19-24年复合增速也达到 17.3%;其中,外科手术类诊疗市场规模在 2019 年达到 836 亿元,15-19 年 CAGR21.1%,预计 19-24 年 CAGR 达到 15.8%, 非外科诊疗市场(主要是注射、光电类项目)由于恢复时间快、价格风险低,近年越发受到消费者欢迎,在 2019 年市场规模达到 600 亿元,15-19 年 CAGR 24.6%,预计 19-24 年 CAGR 达到 19.2%。

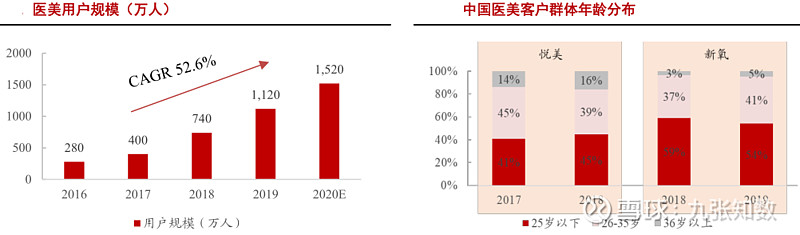

从消费者结构来看,悦美和新氧的数据均显示 35 岁及以下医美人群占客户群体分布的 80%-90%。年轻消费者对医美的接受度较高,将成为支撑未来医美市场持续发展的一大基础,艾媒咨询预计 2020 年医美用户规模将达 1520 万人,医美人口渗透率在持续提升。

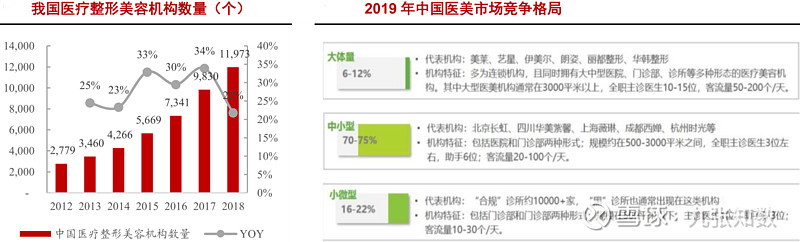

从市场结构来看,医美终端机构市场份额高度分散,政策监管趋严,预计未来随小微型不良医美诊所出清,行业集中度将提升。从机构结构来看,行业集中度较低,大体量医美机构仅占市场的 6-12%,代表机构包括美莱、艺星、伊美尔、朗姿、丽都、华韩等;中小型机构是目前的主力形态,占到机构数量的 70%-75%,另外还有 16%-22%的小微型诊所。

自 2016 年以来,国家对医美行业的管理不断收紧,重视市场的规范化管理,打击不合法、不合规经营,中整协 2016 年起也在民营机构中开始推动机构资质考核评价,目前推行的 A 等级评定制度中每年评选 1 次,标准包含医院管理、患者安全、医疗质量管理与持续改进、医院服务 4 部分,评价过程历时 10 个月,是目前国内医美行业最权威的专业评价体系,其中 5A 等级为最高等级,2016 年至今仅 46 家医美医院获得 5A 评级,4A/3A 级医美机构 19/27 家,合计 A 级机构占到行业合规机构数目的 0.8%,成为各区域的标杆型企业,未来随国家不断进行行业规范化管理、同时消费者对医美安全性的重视度不断提升、品牌意识不断增强,预计行业集中度有望逐渐提升。

从行业来说,我一直都说人多的地方不要去,不管是一级市场还是二级市场都是这个道理。只看到狼吃肉看不到狼挨打,任何一个高毛利率行业都会吸引资本进入,一级市场对医美行业而言就是越来越多的公司企业进入这个行业,企业多了竞争激烈了必然会带来行业毛利率的下降,这个是不可避免的。除非整个行业的竞争格局已经固定成型了,比如白酒茅台,这么多年无人能撼动国酒的地位,那90%多的毛利就是能持续的。对医美而言,大家可以想一想即使是上游的爱美客、华熙,他们产品的90%多的毛利率能持续吗?华东的少女针是怎么出来的?少女针也好,玻尿酸,肉毒素也好,比创新药还难吗?这个就更别说下游的医美机构,有资金有人,加上好的广告宣传,一个医美机构就出来了。当然,我们并不是贬低医美机构经营的难度,而是跟大家解释这么一个道理,之前不到百亿的朗姿能切入医美行业,想想现在过百亿的上市公司有多少。当然,我们也不是贬低朗姿,而是跟大家解释这么一个道理,我们接下来看看朗姿的医美做的怎么样。

朗姿医疗:三大医美事业部各具特色,2020年进入品牌连锁运营加速扩张期

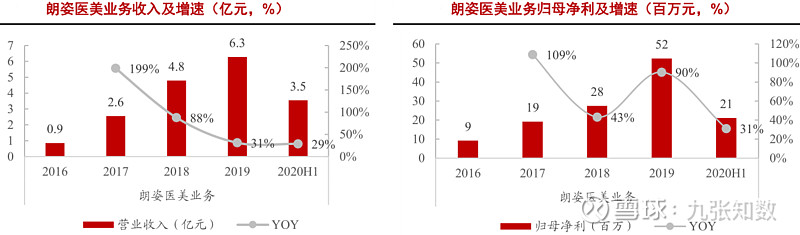

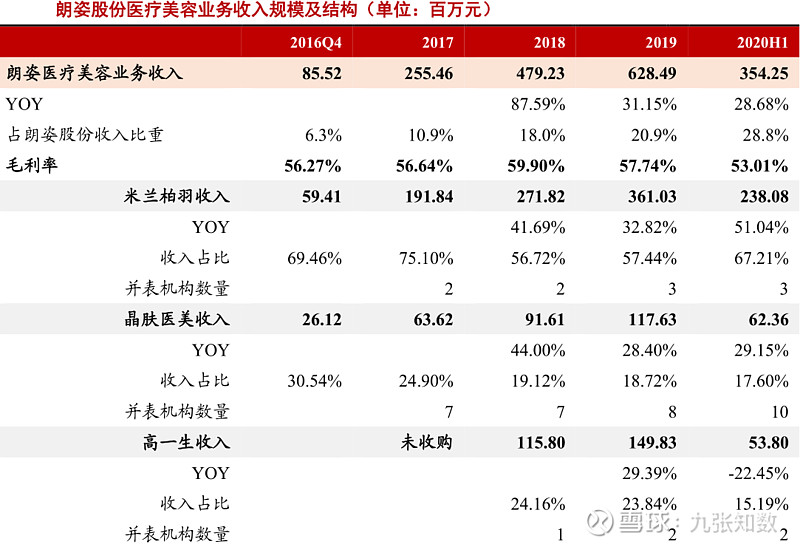

2016年切入医美赛道,三大事业部各具特色。2016 年 4 月朗姿股份授权其韩国全资子公司投资 2520 万元持股韩国医疗美容服务集团 DMG 集团 30%股权,并在同年 6 月收购米兰柏羽及晶肤医美 6 家医美终端机构,开始切入医美赛道。2017 年公司成立全资子公司朗姿医疗用于统筹医美业务运营和管理,目前朗姿医疗旗下拥有米兰柏羽、晶肤医美、高一生三大事业部,分别定位高端、轻医美、专业技术,2019 年朗姿医疗收入/净利润/归母净利体量达到 6.3/0.87/0.52 亿元。

三个事业部的定位不同,高端、轻医美、专业技术,各自积极发展的同时,朗姿医疗发挥整合资源的作用,包括但不限于:

1) 为事业部集约化管理系形成 财务、法务 、采购、培训支持:形成“朗姿医疗(后台)-事业部(中台)- 医疗机构(前台)”的三级组织架构,财务、法务、信息化平台建设和人力资源四大板块进行集团管控,以控制财务风险、推动标准化运营、实现集约采购(主耗原材料采购成本降幅在 10%-76%不等)、集中培训人员并建立管理人培养机制持续为管理半径的扩张赋能;

2: )激励理顺,绑定核心员工利益:对于事业部核心管理人员及医生通过参与二期员工持股计划、新设机构合伙人机制等方式进行激励,尤其在晶肤事业部,新设机构往往以朗姿控股+核心管理人员及医生参股形式进行初始股权安排,机构发展成熟后不排除朗姿收购少数股权以帮助其兑现收益的可能,比如 2020 年对米兰柏羽、晶肤 6 家机构的少数股权收购就是一个典型事例。

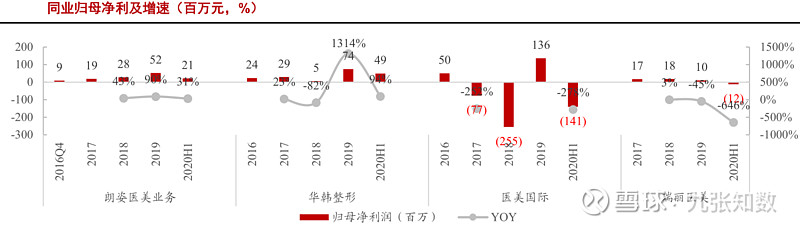

同业情况来看,目前国内上市可比公司为华韩整形、医美国际、瑞丽医美,其中华韩在新三板上市,医美国际(鹏爱医疗)在美国上市,瑞丽则在筹备港股 IPO。由于朗姿拥有服装和医美两大板块业务,营收规模高于其他三家可比公司,但从可比的医美业务来看,2019 年华韩整形、医美国际、瑞丽医美、朗姿医疗医美业务分别实现营收8.04/8.69/1.91/6.28 亿元,各机构地域侧重有所不同。这几家公司华韩整形三板上市430335,市值45.6亿,pe42;医美国际美股上市,市值不到10亿,pe-4.2

从行业内公司的营收净利来看,印证了我们前边的判断。行业确实挣钱,但这个钱并不是一直那么好挣,这几年不管是营收还是净利,增速都是在下降的。这些都还是头部的公司,就跟不用说规模不及他们的了。

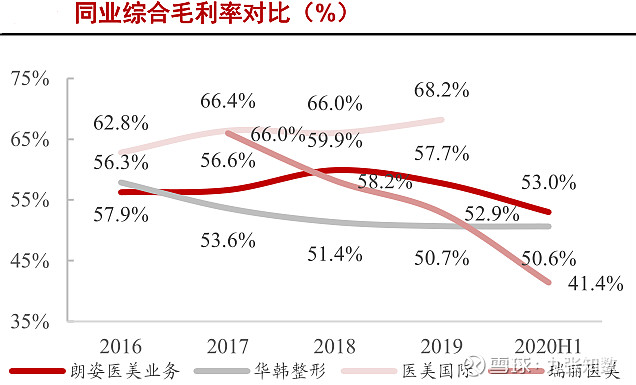

我们再看一下毛利率

毛利也是一个下降的走势。

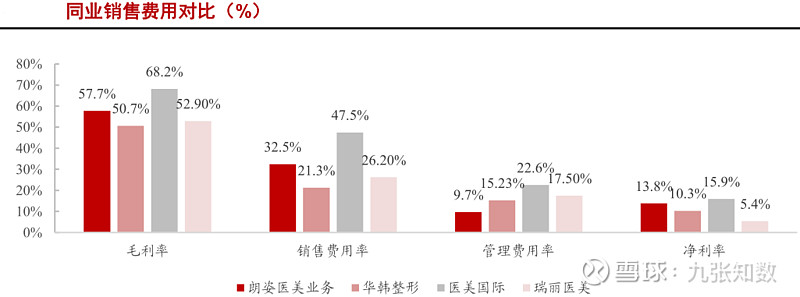

从费用拆解来看也是印证我们前边说的,经营医美机构除了资金投入,剩下的就是人(管理费用),广告宣传(销售费用),对医美而言,广告宣传是非常非常重要的,从费用结构上来看是比人还要重要的。这也就是说医美这个行业并不是大家想的那样,专业医生代表的整个医院的技术水平影响并不是那么大,能宣传(吹)才是最重要的。

大家关心的都是公司的医美,至于服装,投资收益这块咱们就不展开说了,服装现在没啥大看头,投资收益这个就是随波逐流,看天吃饭。

总的来说,医美是个好行业,朗姿是个好公司,但大家的预期太饱满,股价马上要创出历史新高,这波能涨多少,60?70?风在的时候怎么瞎炒都行,但

什么时候风停,你自问有这个本事吗?谁都想着不接最后一棒,你自问有这个本事吗?谁都想潮水退去前上岸穿衣,你自问有这个本事吗?