本周交易

2024年7月11日,以5.73元/股的价格加仓分众传媒,新增资金占原实盘净值的比例约1%

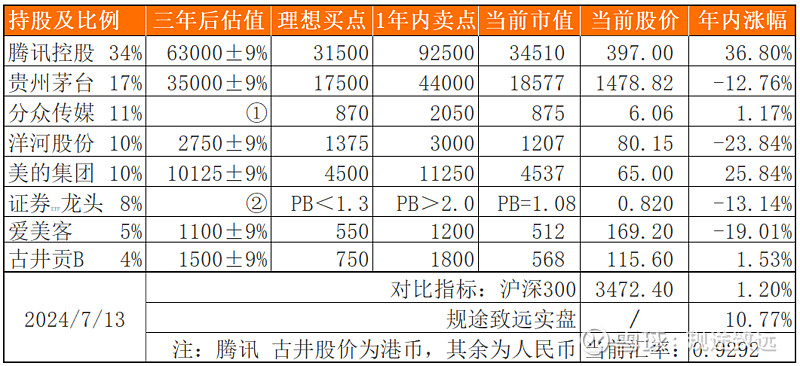

目前持仓

下表除“当前股价”和百分比之外,其他科目单位为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不算三年后估值;

②对指数基金采用历史市净率计算买点卖点,不估值;

③持股比例=持股市值/账户总值。在无交易状态下,该比例可能因每只个股股价波动幅度不同,而发生小幅变化;

④仓位加总可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%~10.49%之间。

收益率

本周沪深300指数上涨1.20%

我的实盘净值上涨2.30%

2024年内沪深300指数+1.20%

我的实盘净值+10.77%

注①:作为个人投资者,能够自由掌控每笔资金进出,因此我的实盘年度收益率按资金加权收益率取值,不含新股、新债收益。

注②:沪深300指数收益未包含成分股现金分红,年化收益率数据略有低估。

重要事项

一、做空机制暂停

新闻刚出的时候扫了一眼,过去几天了懒得找原文了,简单聊两句。

从实质上看,每天融券卖出的成交额远远低于正常交易的成交额,甚至二者根本都不在一个量级上,所以根本算不上实质性的利好。

但是从形式上看,此举还是能够在一定程度上帮助广大股民稳住信心,毕竟到了现在这个阶段,信心比黄金更珍贵。

加上最近两周,有连续四天A股当日成交额都在6000亿以下,随着大盘跌跌不休,人心惶惶,该卖的都卖了,该跑的都跑了,跌了很久之后,成交额的显著萎缩也是熊市见底的重要信号之一。

随着这次融券暂停,你觉得这波“暴涨”是反弹还是反转呢?

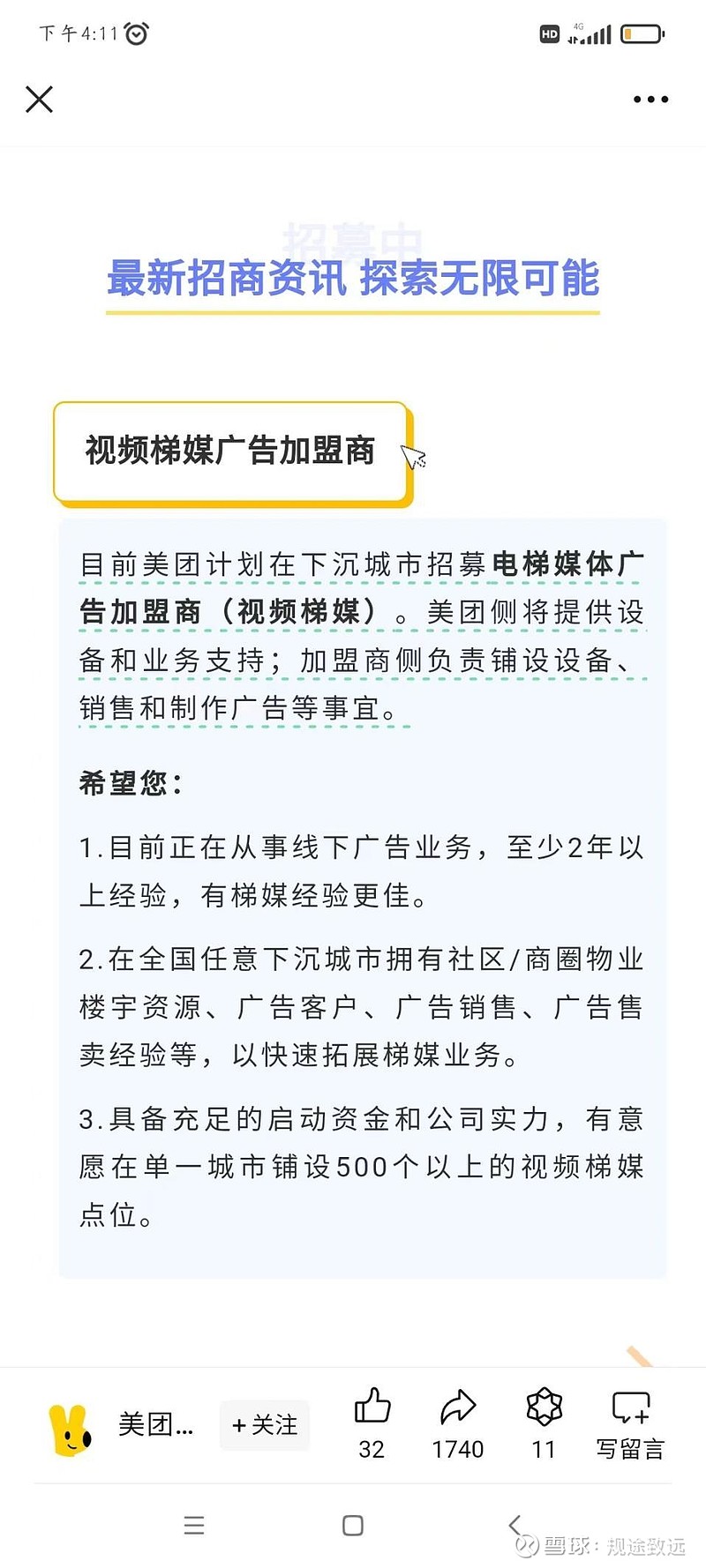

二、分众的股价被美团吓尿了?

起因源于上图这张招商推文。受此影响,分众传媒一度跌近7%

我们从分众自身的经营模式和竞争优势,以及和美团的竞争/合作这两个方面,分别聊一聊。

先说分众自身。

关注我的朋友都知道,我之前曾多次表示看好分众传媒,表明他是我拥有的多家企业中,今年确定性最强的企业,没有之一。为何我会对分众有如此强的信心呢?原因其实很简单。

从经营模式来看,随着经济复苏,分众作为梯媒龙头,必然受益于品牌广告投放量的增长,其业绩必然水涨船高。

从竞争优势上看,分众牢牢占据一二线城市的优质媒体点位,并形成了庞大的传媒网络。从广告主的角度看,全国几千上万台媒体点位,对于消费者形成品牌认知没有太大帮助,因为覆盖率不够。而只有分众这种拥有几百万媒体点位的寡头,才能够满足广告主快速、精准覆盖几亿中产人群、从而引爆品牌的需求。分众主抓写字楼,覆盖城市中产,由于这些人消费能力强,分众才能获得品牌方/广告主的青睐。至于住在老破小里的老头老太太们,虽然也不差钱,但消费意愿很难达到广告主的要求,所以不是广告投放的目标客群,在这种地方投广告,实在是得不偿失。

之前由于新潮的竞争,分众也曾尝试抢占三四线等“下沉市场”的“低效点位”,但以分众的体量,都很难在这些低端老破小的点位上赚到钱,新潮等小玩家们就更是亏得一塌糊涂了。

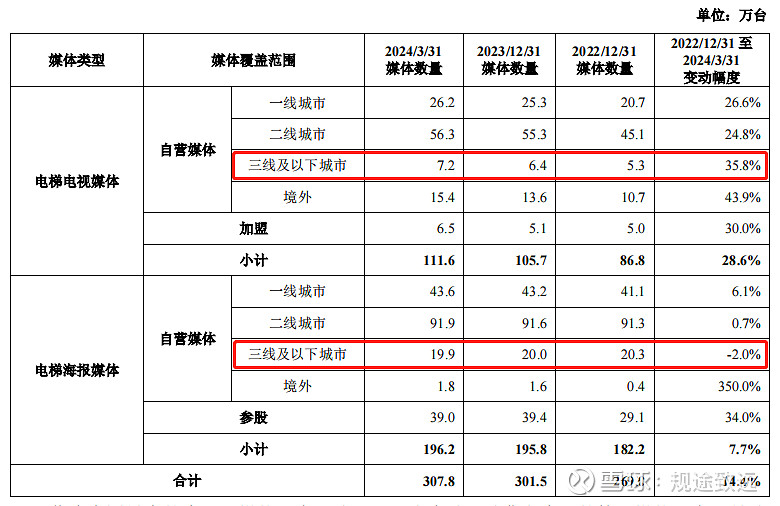

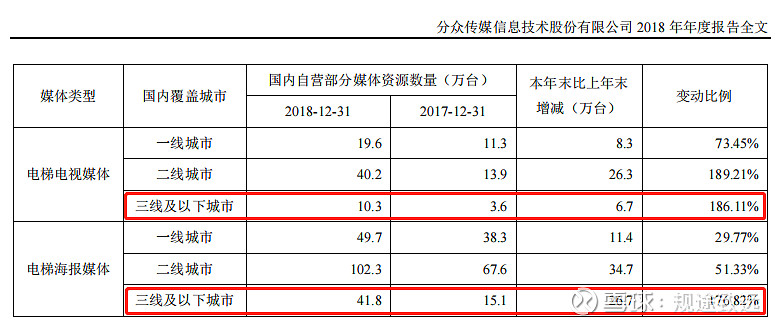

2023年报显示,截止2024年3月31日,分众在三线及以下城市拥有7.2万台自营电视媒体、19.9万块自营海报媒体。只看体量,没有意义,关键要看已经占据的媒体点位赚不赚钱。赚钱的点位当然越多越好;而亏钱的点位越多,公司倒闭的越快。今年6月底刚刚宣布停止运营的梯媒行业老三——华语传媒,就是一个活生生的例子。其官网显示覆盖电梯总数160万+,媒体版位480万+,比分众合计307.8万媒体总数还要多,为何就活不下去呢?究其根本,还是媒体点位质量太差。

华语传媒放弃了,如今第二的新潮传媒还能坚持多久呢?

新潮还没上市,资料不是很好找,懒得找了,据说现在还在亏钱,这个结论我没有亲自证实,但逻辑上推测是极有可能的。

点位质量高低、赚钱与否,其实从数量变化上也可以推测出来。

和过去的自己对比,2018年分众在三线及以下城市拥有10.3万台自营电视媒体、41.8万块自营海报媒体。前者在2022年底腰斩到5.3万台,如今又缓慢攀升;后者在2022年底腰斩到20.3万块,如今还在收缩。

曾经的激进扩张,或者说是为了应对竞争者的挑战而主动进行抢占,如今看来,不赚钱的点位注定要被优化和舍弃,以分众的广告主数量和行业地位,在低效点位上都赚不到钱,被舍弃的点位,就算被新潮、梯影、城市纵横等小玩家捡了去,也一样赚不到钱。

分众:我吃剩下的,你们谁爱吃谁吃,不过吃坏了肚子可不要怪我。

华语:阴险,当时往碗里扒拉菜的时候你可比谁都积极啊。不行憋不住了,我先走一步。

美团:看起来很好吃的样子,就是不知道有没有毒,先找群太监来给朕试试菜。

梯媒公司在电梯里租一块地方,挂上自己的海报或者电视,成本基本固定。能不能赚钱、能赚多少钱,取决于租赁成本以及能接到多少广告。尤其是电梯电视,多条广告轮流播放,容纳广告的能力远超传统电梯海报。但能否赚钱的关键就在于,梯媒公司有没有能力识别哪些点位是优质点位?有没有能力以合理的成本长期租占优质点位?有没有能力把优质点位的广告内容尽量装满?这三方面,才真正体现梯媒公司的实力。因此,优质点位,都被分众换成了电梯电视,而低效点位,一张海报都可能一个月没有新的广告主来投,换成无限连播的电梯电视,不是纯粹浪费钱么,所以分众在三线及以下的电梯海报的布局上是积极优化不断收缩的。

我看新潮的张总也发了个短视频在聊这个事情,说什么电梯电视替代电梯海报是技术进步,是必然趋势。作为分众的股东,看到友商的一把手认知水平都这么低,我就放心了。张总,知行合一说到做到,赶紧把你公司全部的海报都换成电视啊,越快越好,别让华语传媒在那边等太久。

调侃的有点过了,我们继续说分众的竞争优势。

广告主为什么选择把活儿交给分众呢?

明面儿上的两个原因我们上面说过了,一个是覆盖率,另一个是精准度,二者共同作用才能起到品牌宣传的效果。这方面对分众来说,梯媒行业目前没有对手。所谓的对手单纯通过烧钱打价格战也好、抢高端点位也好,对分众也无法造成实质性伤害,原因在[从《人心红利》,看分众传媒]这篇旧文里聊过了,这里不再赘述,感兴趣的朋友点过去看。

暗面儿的可能原因,就是分众价格比较高。这个不方便展开说,做过采购的朋友应该清楚,大家自己悟吧,哈哈。

分众自身聊完,我们看竞合关系。

先说竞争。

美团有能力快速、成批量地抢占分众的高端点位吗?我在旧文中的观点没有变,这些东西不是靠钱就能抢来的。如果有钱就能填平的,也不配被称为护城河;如果有钱就能抢到手 ,资本市场又不缺钱,分众的优质点位早被抢走,甚至转手无数次了。

抢不到优质点位,如果采取差异化竞争策略,去捡分众不要的低效点位,美团有实力、有资源把他们快速盘活吗?或者说,美团有什么独门绝活,能够吸引广告主,把电梯电视的广告时间填满吗?

我认为应该没有。

客观来看,美团确实有一批又一批小客户,需要前赴后继地小范围打广告。比如新开业的外卖商家,不宣传的话没人知道,所以他们有需求。而对于小店主的这个需求,美团APP、美团外卖APP、以及美团系的各种小程序,本来就可以提供展示位,有必要在梯媒里重复宣传吗?就算有这个必要,小店主直接通过分众的智能系统自助下单就行了,有必要让美团作为中间商,再赚一笔差价吗?

众所周知,一家线下实体店,通常需要投放广告进行宣传的时间,除了开业前后,就是趁着倒闭之前再办一波卡然后卷款跑路了。从开业之后到倒闭之前的那段漫长时光里,极少需要投放广告,基本就是靠老客户的口碑相传,以及附近人群的自然进店消费来维持经营。

美团上的商家——外卖店也好,线下店也罢——虽然可能更新换代的速度比较快,但毕竟也要符合商业规律,总不可能开一波倒一波,更新速度超群吧。

而且,就算是正常的投放需求,线下梯媒有分众,线上平台微信抖音快手,也可以把广告软化,做成达人探店的形式进行宣传,效果不比美团系APP的弹窗广告、竞价排名广告、促销广告差。除了外卖店美团有相对优势,但其他小广告主,有什么理由,放着线上的微信抖音快手不用,放着线下的梯媒龙头分众的自助投放系统不用,非要选择美团梯媒呢?

如果按竞争的思路来看,我看不出美团有什么独特优势能把这块业务做好。如果您有不同理解,欢迎不吝赐教。

再说合作。

美团这个切入点还不错。

首先,采用加盟模式,让加盟商带资进组,降低了自己的资金压力。

其次,低线城市的广告主需要的就是小范围宣传,比如一家新开的饭店,其营销推广需要覆盖的范围也就周围3公里半径,再远的话,除非已经是网红店了,否则绝大多数正常消费者不太可能经常跑特别远吃一顿饭。这样的小店,恰好适合在周围小范围打打广告。

分众现在也早就铺好三线及以下城市的下沉市场了,而且,分众既有智能投放系统,用AI生成广告,自选投放区域和时长,方便小店老板自助下单投放广告;又有精准的数据支持,能够让小广告主不多的预算也能“好钢用在刀刃上”,精准投放给目标客群。

作为小广告主,分众是不二之选。

如果按合作的思路来看,美团联合众多小店主、小商家,联合起来租用梯媒公司的广告位/广告时长,向梯媒公司要折扣,再把租到的广告时间拆散,分租给众多小店主、小商家,这或许是个不错的合作思路。此举,既帮助众多小店主、小商家省了广告费;又填充了已有广告位的空闲广告时间,为梯媒公司创造额外收入;还能赚到自己应得的利润,可谓三方共赢。

如果根据分众的回复,按合作来看,共赢的思路很好。但事实上,美团直接招商亲自下场,明显是按竞争思路来的。所以,美团的招商推文和分众的回复,在我看来是矛盾的。

但无论是竞争还是合作,最终都要靠实力说话。

合作,有利于分众填充“下沉市场”中“低效点位”的“空余广告时段”;竞争,把战火放到敌方的土地上烧,属于杀敌一千自损五十,清除异己的效率很高。从历史来看,2018年是分众快速扩张抢点位的一年,但2019年,成本高企,但高价抢来的低效点位填不满,甚至填不上广告,归母净利从2018年的58亿飞速下降到2019年的19亿,就这,分众也没亏损。但是友商有多难受,看看如今的结果就知道了。

从动机来看,美团的操作也令我疑惑。

如果你看好这个市场,自己又不差钱,难道不应该偷偷摸摸地自己把钱赚到手,闷声发大财吗?为什么要一边高喊着“兄弟们,给我上”,一边自己在原地杵着不动呢?加盟商又出钱又出力的,你美团出啥?你是有下游爱看广告的客户?还是有上游想打广告的商家?如果啥都没有,光有情怀,事能成吗?

当然,让加盟商出钱,自己炒一波概念,赚了大家一起赚,亏了亏加盟商的钱,反正不管结果怎么样,自家股价肯定炒起来了,这波怎么算都不亏,以上是美团进军梯媒的初心吗?

市场有风吹草动,都会第一时间体现在股价上。股市是一个鱼龙混杂的地方,有对公司了如指掌的投资者,但更多的还是炒概念炒代码炒预期的各种炒家。总有人看到“竞争”二字,第一反应就是“这个公司要完了,我要赶快跑,跑慢了就跑不掉了。”这种恐慌的情绪,常常带来股价的无厘头下跌。

我平时虽然不盯盘,但股价跌到买点,券商还是会发微信提醒我的。所以当天下午,快速浏览完引发“暴跌”的新闻、快速做出上述判断后,我又果断加仓了一点点。

果然,第二天人们缓过神来之后,股价又是一波“暴涨”,完美诠释了什么叫“短期股价的涨跌是由疯子和傻子决定的”,诠释了什么叫“别人恐惧时我贪婪”。

正好借这个机会,复盘一下我在分众的投资历程。

在分众传媒这支股票上,我并不是一名非常厉害的投资者:我既无法准确预测经济复苏的时间点,实现精准抄底,又无法预测股价的走势,实现高抛低吸(俗称做T),但这也不影响我在分众身上赚钱。

早在2022年底,随着口罩放开,我判断2023年经济就要出现复苏了。事后来看,2023年年初那一波只是情绪上的报复性反弹,而非基本面上的反转,我判断错了。但是,由于使用十年平均归母净利来进行估值,对未来1年经营情况的高估或低估,对最终估值的影响几乎可以忽略。至于经济到底何时复苏,前年判断是去年,去年判断是今年,如果今年还不复苏,那就判断是明年呗。反正经济早晚是要复苏的,晚一点复苏,复苏之前分众的业绩差一点,股价低一点,反而为我们收集低价筹码创造了良机。

从2022年7月12日开始第一笔买入,到本周四的叒一次加仓,中间一直都是买买买,没有过任何一笔卖出,更谈不上精准逃顶了。在这两年的持续买入过程中,买入均价5.56元,不计算期间分红的话,如今股价6.06元,两年时间,涨幅约9%,年化收益率约4.4%,也就略高于我的资金成本一个百分点(我还欠着几十万的房贷,当时公积金贷款利率3.25%),算是基本及格吧。

如果把分红视为收益,从买入成本中减去,摊薄成本也“高达”4.92元/股,比我2022年11月1日那天的一笔买入成交价(4.87元/股)还高。按此计算,两年累计收益率23.17%,年化收益率也只有10.98%,和精准抄底+高抛低吸的高手们没法比。但在此期间,沪深300跌幅19.5%,股市整体不行,分众能有这样的表现,我还是比较满意的。而且注意哦,目前分众也还在买点附近徘徊,距离卖点还远,如果能顺利按照卖点卖出的话,收益率就非常令我满意了。

国内市场,分众基本把优质点位占满了,低效点位,占了也是亏钱,分众曾经拥有过,如今又舍弃了,就算是最差的结果——未来又有一波新的竞争——分众保持战略定力的概率,也远高于不计成本大举扩张的概率。所以,国内市场没什么需要花钱的地方,外面市场容量有限,拓展市场花人民币又不方便。加上分众自己投资能力一般,所幸把钱分给股东图个省心。其中部分内容在《分红规划》中已经披露过,这是分众目前的状态,是分红如此慷慨,股息率如此之高的原因,也是股价涨幅不大,但实际收益率还能令我基本满意的原因之一。

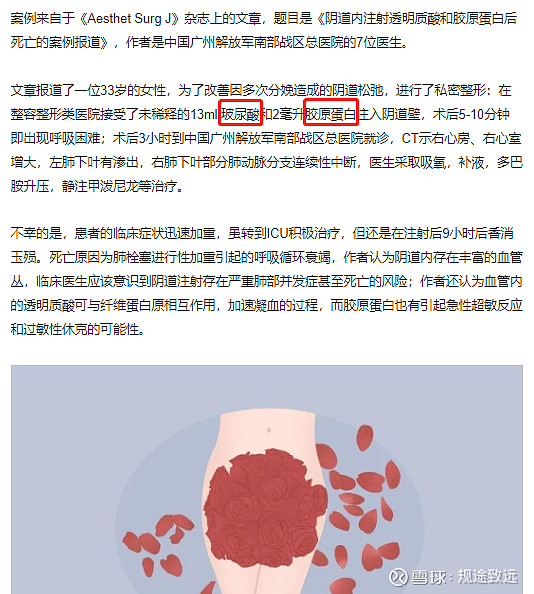

三、对玻尿酸注射死亡案例的思考

我和我的小伙们都惊呆了,这玩意还能往那儿打呢?

按照国家药监局的要求,三类医疗器械需要按照批准的适应症进行使用。换句话说,假如一款玻尿酸,申请注册并获批的适应症是“去除眼角鱼尾纹”,那么理论上讲,这款产品就只能用于“去除眼角鱼尾纹”,不能干别的。

但事实并非如此。

有些不合规的医美机构,个别利欲熏心的医师,甚至某些人都没有考取“执业医师资格”的人也敢上手操作,不管产品有没有资质,不管产品的适应症是不是符合顾客的需求,不管自己有没有通过培训有没有经验,只要顾客有需求,他们就敢指哪打哪。

而随着上面对这种乱象越来越重视,黑产品黑机构黑医师的生存空间越来越小,对求美者的保护力度越来越高,此举有利于爱美客等正规产品厂商。

而通过这个事情,我们可以再次印证之前的观点——“医美是具有差异化和个性化的定制品,因此不容易产生恶性价格战”。

求美者的诉求是个性化的,专业的合格医师,需要深入理解求美者的自身特点和各种诉求,结合自身的审美和经验,为其量身定制,从广大产品中挑选出能够符合其要求的产品。有些产品的特性具备独特性,比如修复颈纹的嗨体,至今没有竞品获批相同的适应症。比如之前爱美客被投资者问到,胶原蛋白是否会替代玻尿酸,爱美客回答道,由于胶原蛋白支撑性不如玻尿酸,因此有些部位不适合。二者不是谁取代谁的问题,而是联合起来共同作用,发挥自身特性,配合达到求美者想要的效果。正如这次医疗事故中,既注射了玻尿酸又注射了胶原蛋白。而在帮助求美者选择产品(或者叫综合诊疗方案)的过程中,如果两款或多款产品都可以用,绝大多数医师肯定首选自己熟悉的产品。毕竟医美诊疗的最终效果,“三分靠产品七分靠技术”,同一款产品,由经验丰富的医师来操作注射,和新手来注射的效果,肯定是一个天上一个地下。

而爱美客的优势,既体现在产品的丰富度和差异化上(各产品从注射部位、深度、支撑性、持久性、可逆性、价格等方面基本形成了全覆盖,各产品间又有差异化);又体现在其先发优势以及和医师的深度绑定上。

关于爱美客的观点,还是之前系列文章中那些,最近看招股书和财报的状态不如预期,在巨子生物的招股书中还没有什么新发现,其他资料堆积如山,慢慢看吧,有新观点我会第一时间发出来的。

这周就聊这些,朋友们周末愉快!