本周交易

2024年6月25日,以0.849元/股的价格加仓证券ETF龙头,新增资金占原实盘净值的比例不足1%,此为之前设置的条件单,价格条件触发后自动买入;

2024年6月28日,以0.832元/股的价格加仓证券ETF龙头,新增资金占原实盘净值的比例约1%;

在之前《价值投资实盘周记20240615-本周买入茅台》中提到过,有两笔条件单没有触发,其中一笔就是本周成交的证券ETF龙头。

由于一个多月前设置条件单时资金量不足,加上条件单触发后,周五价格继续下跌,于是又手动加仓了一笔。

券商的主要业务包括保荐发行新股、自己投资、收取客户的交易佣金。行情不好的时候,这些业务都不好做,但牛市来的时候,就是券商的春天。上述逻辑虽然理解起来不难,但是券商还是属于金融行业,尤其是自己投资的那部分业务,盈亏很多时候都是基于假设,因此很难预判,这就导致券商的财报也很难真正看懂。所以,我们退而求其次,打包购买券商中排名靠前的大公司,也就是证券ETF龙头。

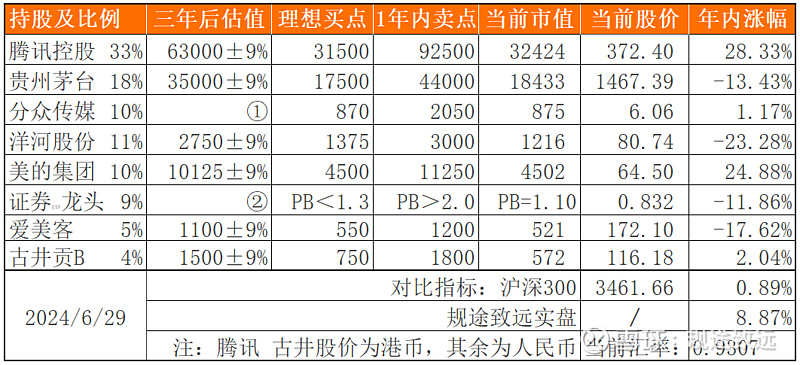

目前持仓

下表除“当前股价”和百分比之外,其他科目单位为人民币亿元。

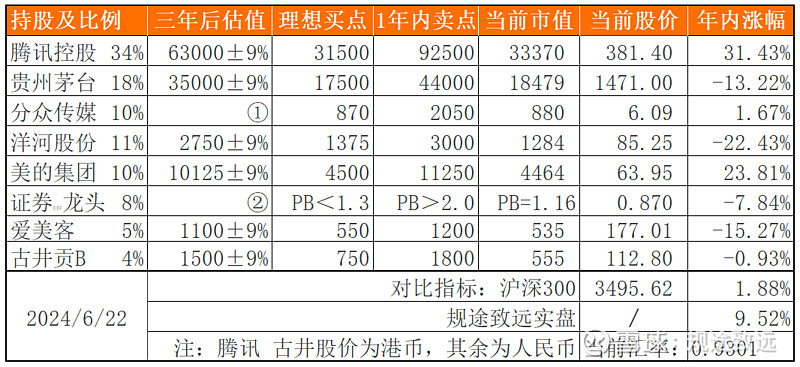

上期数据

注:①采用席勒市盈率估值的企业,不算三年后估值;

②对指数基金采用历史市净率计算买点卖点,不估值;

③持股比例=持股市值/账户总值。在无交易状态下,该比例可能因每只个股股价波动幅度不同,而发生小幅变化;

④仓位加总可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%~10.49%之间。

收益率

本周沪深300指数下跌0.97%

我的实盘净值下跌0.98%

2024年内沪深300指数+0.89%

我的实盘净值+8.87%

注①:作为个人投资者,能够自由掌控每笔资金进出,因此我的实盘年度收益率按资金加权收益率取值,不含新股、新债收益。

注②:沪深300指数收益未包含成分股现金分红,年化收益率数据略有低估。

重要事项

1、分红全部到账

随着本周洋河、古井B两家公司进行分红,我持有的几家公司,2023年年终分红已全部到账。按照之前买入成本计算,在不排除历年分红的前提下,今年的股息率达到了2.73%。如果把腾讯的回购也当做分红考虑的话,这个数字会更高;如果把历年分红从买入成本中减去,按照“持仓成本”来计算,这个数字也会更高。但我们还是实打实地,就按照真实收到的分红款,除以购价对应的市值,来计算真实的股息率。相当于几年前我花了100W分散买了七八家公司的股票,去年经营还不错,总共有2.73W分红,今年上半年已经全部收齐了。这个结果比国内绝大多数银行的定期存款利率要高,也基本上令我满意。

我们选择投资一家公司,本质上还是基于捡便宜的心态,也就是说,目前的价格已经明显低于公司的内在价值。至于其股息率高低,不在我们的考虑范围之内。买入之后,在获得分红的时候,能够获得比较高的股息率,只是说明我们当时买的价格不贵,预留了足够的安全边际,高股息、高分红都是随着“好公司+好价格”而自然出现的。但如果反其道而行,为了追求高股息、高分红而购买一家不了解的公司,就很有可能掉入陷阱里。

2、关于补水

最近,一家上市公司被要求补水的新闻引起了投资者们的广泛关注。来龙去脉我就不复述了,感兴趣的朋友们自己搜。

其实,早在《腾讯控股2023年财报解析及估值调整》中,通过观察最近几年小企鹅的水率变化,我们就发现了和这个情况类似的问题。洋河去年四季度的亏损,也有这只手的影子。当时只是没想到,范围这么广,影响程度这么深。

这段时间,因为地不好卖和水不好收,部分地区铁饭碗们的工资也出现了困难。勒紧裤腰带过苦日子是一种方案;催鸡多生蛋,多生给奖励是另一种方案。但万万没想到的是,杀鸡取卵竟然也可以成为一种方案,并且是能落地的那种。在上面已经意识到信心比黄金更珍贵之后,先是去年年底的A4纸,如今又这么操作,越来越魔幻了。

3、关于状态

原来夏天,我都不开空调,甚至风扇都很少开。今年也不知是天气异常炎热还是我的体质有变化,我竟然开始怕热了。晚上不开空调睡不着觉,开到半夜定时关机会被热醒,开整晚又容易着凉,这还是开28°+最低风量的结果,真是纠结。导致白天状态也不是特别好,不开空调,燥热得看不下去,开着空调看书还行,看财报有时候看着看着就睡着了...

本周也没完成什么拿得出手的东西,周记也只是简单记录一下。

这周只能这样了,我们下周再见。

祝朋友们周末愉快!