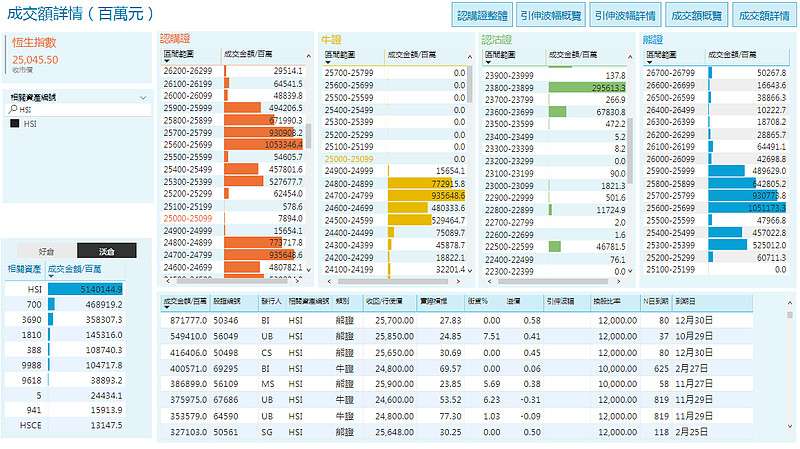

港股今早高见25239点后回落,半日于25000关口争持,恒指中午收报25045点,跌139点,大市半日成交916.991亿,较上个交易日同时段升15.87%。大市半日录得6.862亿净流入,主动买沽比率51:49;大户买沽比率为47:53;恒指波幅指数(VHS)半日收报23.39,跌1.26%。

上个交易日,恒指牛证重货区为24000-24099,熊证重货区为收回价26000-26099。恒指于25000关口反复待变,恒指首个支持参考24800,向上阻力参考25500点。轮证市场方面,牛证的活跃资金集中至收回价24700-24899点间,熊证则集中在收回价25600-25899。

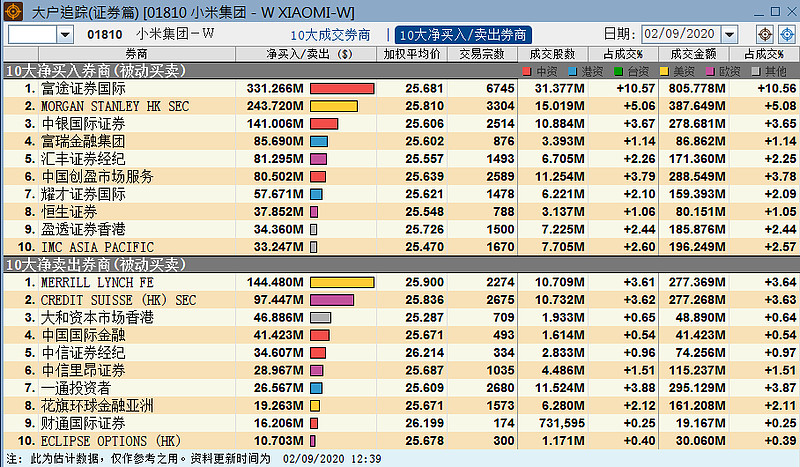

小米(1810)今早逼近27元后倒跌,一度失守25元。小米即将纳入恒生指数,相关变动将在本周五(9月4日)收市后正式生效,需要留意指数基金被动买盘的变化。

瑞信发表研究报告,降全球智能手机付运量预测,其中预期华为明年跌75%,并由其他主要品牌,包括Oppo、Vivo、小米、苹果及三星取代。

该行将小米2021-22年付运量预测由1.63亿/1.88亿,上调至1.78亿/1.92亿。其中,本地付运量5500万/5700万,按年增长64%/4%;海外付运量1.23/1.35亿,按年增长19%/10%。同时将小米互联网服务收入分别上调31%及29%,以反映中国月活跃用户(MAU)改善。瑞信升2020-22年每股盈利预测分别1%、4%及11%,目标价由22.1元升至31元,评级「跑赢大市」

走势上,小向上观望挑战27元关口,首个支持参考24元。小米半日录得13.063亿净流出,主动买沽比率41:59;大户买沽比率为35:65;小米牛熊比例为89:11;购沽比例为86:14

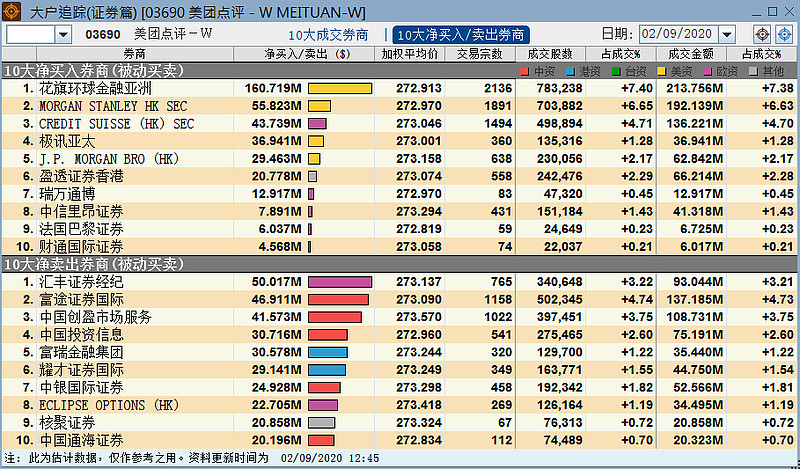

美团(3690)早前触及10日线后回稳,今早曾高见280元再创新高。

美银证券发表研究报告指,美团点评长期目标为每日订单目标1亿宗,其中9,000万来自外卖业务,1,000万宗来自杂货配送。该行表示,假设补贴率从目前约3%降至1.5%,加上广告贡献增加,交付效率提升,长远而言每笔订单利润有可能上升至1元人民币。

报告指,美团8月份的每日订单量达到创纪录的3,800万宗,订单量按年增幅亦由7月的19%加快至8月初的30%,但考虑到季节性因素和补贴更高才推动销量增长,相信下半年细分市场业务利润率将下跌。美银对美团的经营前景看法未有大改变,认为外卖业务前景向好,维持「买入」评级,目标价296元。

走势上,美团向上观望再创新高的机会,支持参考254元。美团半日录得4758.188万净流入,主动买沽比率51:49;大户买沽比率为48:52;美团牛熊比例为64:36;购沽比例为63:37

温馨提示:上述数据仅供参考,不构成任何投资建议。衍生产品的实时表现不日后表现。如想进一步了解其他个股的最新分析,欢迎留言。$小米集团-W(01810)$ $美团点评-W(03690)$ $恒生指数(HKHSI)$