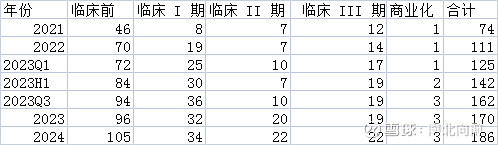

$奥浦迈(SH688293)$ 一季度CDMO大幅下降的好处是公司的整体毛利大幅上升, 毛利从23年59%的水平上升到66%. 一季度海外放量不知道是什么情况, 目前公司总的营收比较小, 任何一个大单对公司的影响都比较大,造成营收和利润的大幅度波动. 长期看随着商业化产品的增多业绩会趋于稳定增长. 公司的商业模式还是不错的, 不过护城河并没有想象中的高,培养基即使在商业化的情况下, 也有被替换的可能,只是替换的周期和代价都很大.