-

一、四家银行数据整体分析

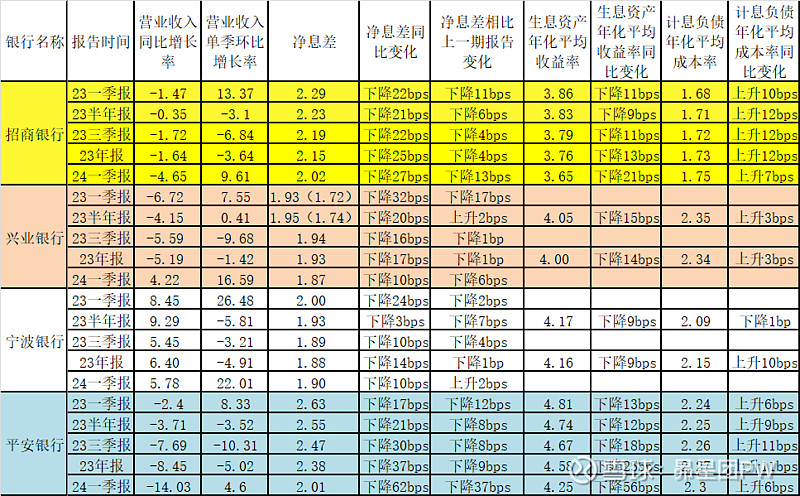

1、净息差表现分化,宁波银行净息差开始出现回升,同比来看,兴业银行虽然有下滑但相对较少,招商银行和平安银行下滑幅度较大,四家银行的净息差数值差距越来越小。招商银行和平安银行的净息差下滑依然是资产收益率下降和负债成本率上升两方面的共同作用。

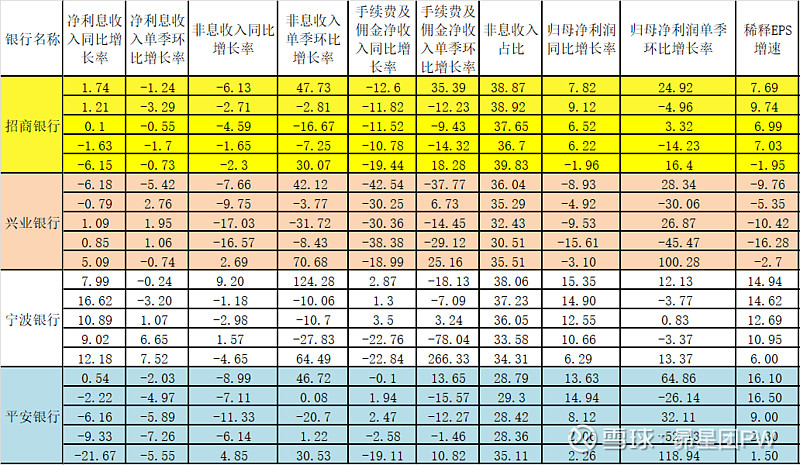

2、净利息收入差距导致了营收差距,营收同比增长的宁波银行和兴业银行净利息收入同比都是增长的,非息收入方面差距较小,特别是手续费及佣金收入都同比下降20%左右,说明第一季度投资意愿仍然较弱,所有银行都面临同样的困难。

3、宁波银行和招商银行保持较高总资产增速,由规模带动收入增长。兴业银行资产增速和去年同期相比有明显放缓,且增加的主要都是贷款,而其他几家银行的贷款和投资资产都有不同程度增长。零售贷款需求仍然非常疲软,四家银行的对公贷款增速都远高于零售贷款增速,其中宁波银行和平安银行的对公贷款增长尤其明显,或许第一季度企业贷款意愿较强,表明经济有向好趋势。宁波银行的存款规模继续保持高增速,从宁波银行和平安银行的存款增长情况来看,虽然零售存款增长仍然较多,但比去年同时期已经有明显减速。

4、平安银行和招商银行都减少了信用减值计提,宁波银行正常增长,而兴业银行则大幅增加了减值计提,这也是导致兴业银行营收正增长而净利润却下降的主要原因。四家银行都纷纷减少了业务及管理费的支出,平安银行大幅压降各种费用,勉强做到了净利润正增长。

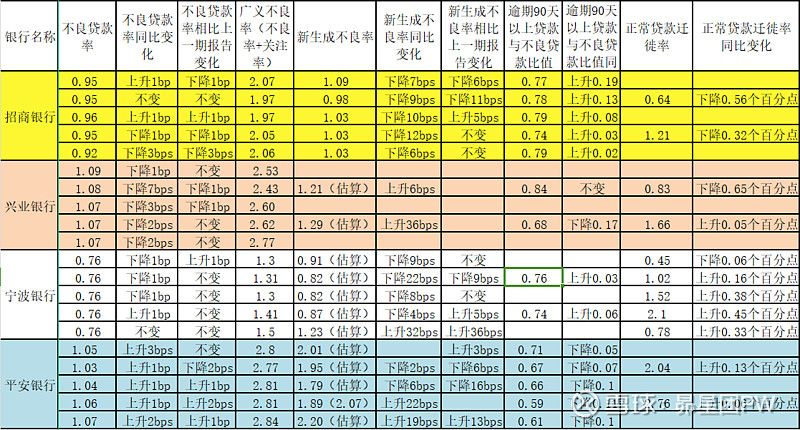

5、不良贷款率大家都维持稳定,但其实暗流涌动。招商银行不良贷款率、新生成不良率、关注率都维持稳定或者下降,可见房地产行业不良确实已经处理得差不多了,不良压力明显减轻;兴业银行关注率有明显上升;宁波银行关注率、新生成不良率和正常贷款迁徙率都有较大上升,很明显宁波银行接下来处理不良贷款的压力将会明显增大;平安银行不良贷款率同比上升2bps,新生成不良率也有明显升高,仍处于高压态势。

6、除了大幅增加了信用减值的兴业银行外,其他三家银行的拨备覆盖率都有不同程度的下降,宁波银行下降幅度最大,使得招商银行超越宁波银行成为这四家银行中拨备覆盖率最高的。招商银行和平安银行的核充率保持之前的上升趋势,兴业银行和宁波银行则继续下降。

-

二、招商银行财务数据分析

第一季度净息差环比去年第四季度下降了2bps,下降速度相比去年几个季度减缓了很多,对比来看,贷款收益率环比下降了1bp,而存款成本率也下降了1bp,贷款收益率下降幅度远远小于去年几个季度的变化,这是一个好消息,或许表明贷款收益率已经没有太大的下降空间,虽然2月的降息可能还要到后面才进一步出现明显影响,但不会再出现去年那样持续快速的净息差下降过程。存款成本也继续稳定并开始出现下降趋势,扭转了去年存款成本持续上升的势头。

非息收入中的手续费及佣金收入仍然疲软,第一季度股市经历了快速下跌和反弹,估计很多人仍然会处于观望状态,投资意愿未能恢复。目前资本市场持续走好,后续还是有望逐渐恢复投资意愿的。此外代理保险费率下调也对代理保险业务产生了很大的影响,导致同比减少了25亿收入。信用卡手续费收入下降,与人们消费意愿较弱有关。另一方面,招商银行去年大幅增加了投资资产,因此投资收益有较大增长,并如我在年报分析中指出的,一季度公允价值变动为正值,这些都对冲了手续费及佣金收入的下降。

其他三家银行的零售贷款增速都创出了去年以来的新低,而招商银行仍能保持不错的增速,这一点就能够充分体现其在零售业务上的实力。由于房地产市场仍然萎靡,按揭贷款有所减少;消费意愿较弱,信用卡贷款也下降不少。招商银行就增加了在小微贷款和消费贷款上的投放力度,使得零售贷款能够平稳增长。

虽然招行减少了信用减值损失计提,但各不良指标都稳定向好,拨备覆盖率也只有稍稍下降,说明减值计提和不良增长情况是能够匹配的。其中房地产业对公贷款不良率继续下降了0.19个百分点,延续了从2023年中报以来的下降趋势。另外零售贷款不良率维持平稳,个人抗风险能力有所恢复。

总的来说虽然营收和净利润都出现了负增长,但利空因素已经逐渐在消化,降息的边际效应在减弱,资本市场也正在走好。或许现在或不久后银行就会出现行业底部,届时各方面都将逐渐回升。

-

三、兴业银行财务数据分析

按照报告披露,净息差环比下降了2bps,同比下降10bps,总的来说兴业银行这两年的净息差维持得比较好,下降幅度较小。其中存款付息率同比下降了12bps,若是如此那么兴业银行在成本控制方面做出的努力就为维持净息差作了巨大贡献,另一方面也说明生息资产收益率下降得还是比较多的。

非息收入同比也做到了正增长,只看手续费及佣金,兴业银行和其他几家银行一样避免不了同比大幅下降的情况,但其他非息收入,主要是投资收益增长较多,一举填补了手续费及佣金的空缺。净利息收入和非息收入表现都不错,最终使得兴业银行营收能够正增长,成为大型股份行中的佼佼者。

虽然营收正增长,但由于大幅增加减值计提导致最终净利润还是下降的,为何兴业银行如此傻,这么好的开局竟然还主动做成利润负增长?我个人认为,这是兴业银行不得已的,而非故意的,因为新生成不良压力大,为了维持较低的不良贷款率必须加大不良的处理力度。一方面,关注类贷款增加较多,另一方面,即使增加了减值计提,拨备覆盖率也和上年末基本相同,说明不良余额也有同等幅度的上升,新生成不良有增加。事实上在分析年报时就可以看到兴业银行的新生成不良率同比上升了36bps,当时我也说过如果兴业银行上年末加大减值计提是一次性的财务洗澡行为,那么后续压力就会小很多,但如果只是处理不良贷款动作的开始,那么接下来还会有一段不好过的日子,目前看来兴业银行处理不良压力较大的日子或许还将会持续。

资产负债方面,兴业银行资产增长速度并不高,依然还是由对公贷款带动,零售贷款未见起色,规模同比甚至还是下降的。但是在这样并不高的资产规模增速下,兴业银行的核充率还是在下降的,零售业务的短板让兴业银行更难提升核充率。

-

四、宁波银行年报数据分析

净息差回升是最重要的亮点,可惜没有披露具体的资产收益率和负债成本率的变化情况,如果参考年报数据,估计资产收益率是有上升的。在净息差上升、资产规模保持高速增长的情况下,净利息收入大增,但非息收入无法避免和其他银行一样的疲软,特别是手续费及佣金下降幅度较大。不过没有出现和去年第四季度一样突然断崖式下降的情况。

第一季度宁波银行贷款加快增长,但对公贷款增速远超个人贷款。去年宁波银行的个人贷款增速还比对公贷款高,是一大亮点,但第一季度的转向有点突然。结合宏观经济数据可以推测第一季度的企业贷款需求是比较旺盛的,可能在这背景下宁波银行调整了策略。

宁波银行没有延续去年减少减值计提的策略,不过也选择了增收节支,减少了业务及管理费的支出。宁波银行想要继续减少减值计提来提振利润可能比较难了,因为新生成不良率、关注率和正常贷款迁徙率都有明显上升,而且在增加了减值计提的情况下,拨备覆盖率仍然大幅下降,可见处理不良压力之大。在去年贷款需求疲软的情况下宁波银行仍然保持了高速的资产增长,代价可能就是资产贷款质量下降,其副作用现在开始逐渐显现。估计接下来一段时间宁波银行都难以维持利润的高速增长了。

-

五、平安银行年报数据分析

净息差环比下降了10bps,其中贷款收益率环比下降14bps,依然延续去年的下降速度未见减缓。去年第四季度负债成本率停止上升,但今年又开始上升,主要是存款利率上升了3bps。可以说在四家银行中平安银行在稳定净息差方面做得最差。另一方面,对公定期存款利率环比上升了11bps,但规模却负增长,这一点让人疑惑,为什么平安银行即使提高了利率却还留不住存款?

平安银行的贷款增长情况和宁波银行相似,对公贷款猛增,但零售贷款规模大幅下降,除了住房按揭之外,经营贷、消费贷、信用卡余额都下降较多。这不免让人感叹当时效仿招商银行要做大零售业务的平安银行现在居然在零售贷款上滑铁卢,当然这也可能与平安银行主动减少高风险的信用卡贷款和消费贷有关。

非息收入也和其他银行类似,投资收益和公允价值变动收益增加而手续费及佣金收入下降。

平安银行延续了减少信用减值计提和业务及管理费用来提升利润的做法,只是比其他银行都要狠,力度更大。目前平安银行的不良贷款率连续上升,新生成不良率始终维持高位,拨备覆盖率也因为减值计提的减少而下降到了和兴业银行接近的水平,在现在不良压力未有减小、净息差持续下降的情况下,平安银行后续还想要通过减少计提来提升利润的空间已然不大,如果净息差、贷款规模增长和非息收入没有触底反弹的话,平安银行的净利润可能就将会被迫进入负增长的境地。

-

以上观点只是个人看法,不一定正确,请谨慎参考。