这次数据分析增加了几项指标:

周转性经营投入=营运资产-营运负债,通常来说越少越好,说明资金占用能力,或用于日常营运的资金数量。

长期融资净值:长期资本对长期资产的覆盖情况,若为较大的负数则说明公司存在短融长投的风险

周转性经营投入长期化率:类似于流动比率和速动比率的指标,但克服了其缺点,可以理解为公司的长期资本对周转性经营投入的覆盖情况,如果能用长期资本覆盖则说明没有短期还款的资金风险

-

毛利率同比稍稍上升,环比上升近1个百分点,再结合经营数据可知主要是能源和石化原料同比下降幅度较大所致,但是净利率有明显下跌,主要原因是期间费用率有一些上升,除了财务费用率外其他三费费率都同比稍有上升,另外就是信用减值损失同比多了1个亿。不过这些因素在一个季度中会被放大,后续季报可能影响会小一些。

资产的增长主要是由于借款继续增加,但收入增长幅度低于资产增长幅度,降低了总资产周转率,同时存货有明显增加,因此周转速度也变慢。也就是说万华就第一季度来说运营效率有下降,不过仅一个季度说明不了太多东西,有公司策略的影响因素在,而且新建工程未投入生产就会拖累资金运用效率,等正式开始生产才能产生现金流。

虽然存货增长不少,但一季报披露数据有限,未知增长的存货是哪一类,按照后面产品产销量数据至少可以知道聚氨酯和精细化学品的产品并没有积压,我个人更倾向于公司预料原材料可能会涨价所以增加库存。在营收增长的情况下应收账款同比还有下降这一点表现得很好,而应付账款更是暴涨,不过这部分应付账款有多少属于工程款未知,我估计增加这么多应付账款主要可能还是工程款,当然也不需要担心万华是不是资金紧张拖欠工钱,因为账上货币资金充足,不会因为这个原因而拖欠工钱。

周转性经营投入为负数,也就是说万华对上下游企业的资金占用能力很强,不需要额外投入资金在日常运营周转中。

有息负债率维持稳定,不过很多负债是短期负债,甚至用短期负债投入到长期资产中,也就是“短融长投”,确实存在资金风险,不过万华从十年前就开始这种激进的风格了,可能是管理层对自己融资的能力很有信心,对于目前利率不断走低的情况来说多借短债也有利于降低融资成本。

第一季度的经营活动现金净流量表现不太好,不过并不是收不回来现金的问题,因为销售商品、提供劳务收到的现金比营业收入还要多,而是因为支付给职工的现金、税费等增加明显,具体原因不清楚。

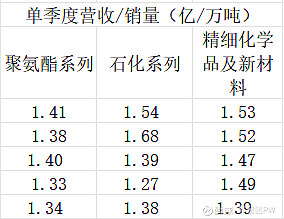

从单季度营收/销量的数据来看一季度聚氨酯毛利率同比有下降,从公司经营数据公告也可以知道主要是因为聚氨酯的原材料价格上升较多导致,虽然聚氨酯价格也有上升但未能完全传导到下游,不过比去年第四季度还稍好一些。石化板块的原料和能源价格下降释放了利润,单位价格环比去年第四季度上升。精细化学品及新材料仍然未能稳住毛利率,继续下探。

聚氨酯仍然是万华的定海神针,这次净利润能够不下降就靠量增来带动。总的来说一季报稍稍让人失望,万华虽然地位不变,但目前遇到的一些困境仍没有改变,规模扩张所增加的资产还没能转化为更多的利润、更高效率的生产经营,而且费用压力也在逐渐增大,万华仍然有待绽放。

-

以上为个人观点,不一定正确,请谨慎参考。