上半年伊利股份的毛利率、净利率同比都有所下降,但主要是在第一季度下降比较大,第二季度基本稳住了,因为第一季度营业收入增长率明显高于净利润增长率,而第二季度单季度的净利润增长率却反超营业收入增长率,且半年报的毛利率和净利率和去年同期相比差距相对一季报有所缩小。虽然营收增长趋缓,但利润率稳住是一个好消息,众所周知第二季度经济环境比第一季度有所恶化,在这种情况下利润率没有进一步下降已经表现得不错,可能去库存压力有所减小。

费用方面,占大头的销售费用同比增长率和营收增速相匹配,广告营销费用有所减少。在一季报分析中吐槽过伊利的管理费用增速很高,半年报中伊利解释了原因是本期合并了澳优上半年的管理费用,而去年同期只合并了第二季度,怪不得第一季度管理费用大增,看来是我没有考虑周全误会了伊利。四费总费用率同比略有下降。

总资产周转率、存货周转率相比一季报继续略有提升,但应收账款周转率稍稍恶化,总的来说变化不大,和去年同期相比仍然相差较大。应收账款和预付款项占比同比下降,虽然应付账款占比也有较大下降,但总的来说伊利对上下游的资金占用能力仍然很强。

计息负债占比和一季度相比有所下降,其中短期借款+长期借款比一季度减少了45亿。在一季报分析中提到过近两年伊利资产和负债的增长速度都有点高,在大量借款的同时又购买大额存单。根据半年报现金流量表的数据,投资活动现金流出主要增加在“投资支付的现金”项目,也就是购买了大额存单,而筹资活动现金流的变化主要是借款和偿还借款都增加较多。现在计息负债规模稍微下降了些,后续还要继续保持观察变化情况。

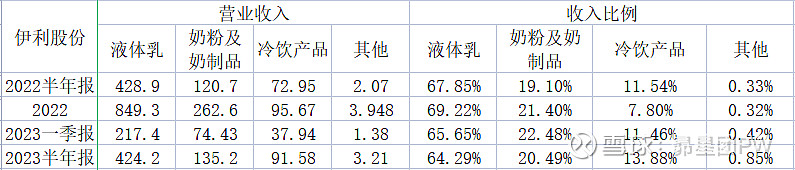

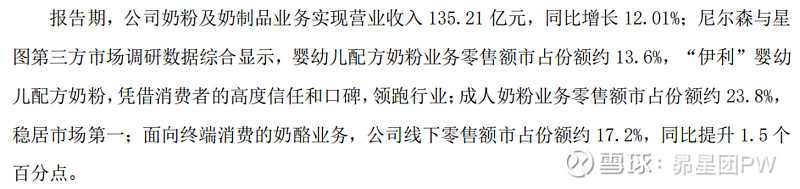

根据报告中所述,今年上半年乳品消费规模较去年同期有缩减,但伊利总体营收即使剔除掉澳优的数据仍然是同比增长的,因此市场规模缩减了,但伊利却增长了,说明伊利的市占率应该有所上升。奶粉及奶制品板块同比增长12%,不过其中包含了澳优的增量,按澳优第一季度18亿营收计算,剔除掉这部分,奶粉及奶制品板块营收稍有下降。对比2022年年报,伊利婴幼儿配方奶粉业务零售额市占率上升了1.2个百分点,而成人奶粉业务零售额市占率下降了1.5个百分点,伊利面临的挑战还是不小的。

冷饮产品保持了高增速,为伊利营收增长作了巨大贡献。

电商平台的销量增速很高,希望伊利把握住这个东风,积极寻找新的销售模式和拓展市场,寻求新的增长点。

存货和一季度相比继续下降,和上年末比较,库存商品明显减少,原材料增加,去库存压力确实有所减小。

伊利半年报的成绩在我看来还是不错的,之前我所关注的一些数据都有了改善,比如毛利率和净利率回升,期间费用率下降,库存商品有所减少,负债规模缩小等,各种产品有明显的营收压力,但也有表现比较亮眼的板块,在消费整体表现不佳的第二季度算是交出了让人比较满意的答卷。对于下半年,我对经济环境和伊利都有信心,在去年第四季度受疫情冲击的背景下,伊利的下半年业绩压力应该不会很大,全年业绩超过去年应该还是比较轻松的。最近伊利的股价持续受压,市场或许对消费复苏前景仍然抱有怀疑态度,我却觉得现在不应该比上半年或者去年更悲观才对。

-

以上观点只是个人看法,不一定正确,请谨慎参考