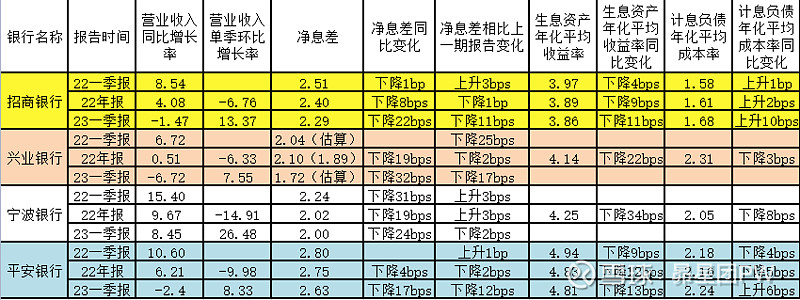

一、四家银行数据整体分析

1、主要受LPR重定价及存款成本上升的影响,几家银行的净息差同比、环比都大幅下降,由此导致净利息收入同比、环比增幅都不理想。

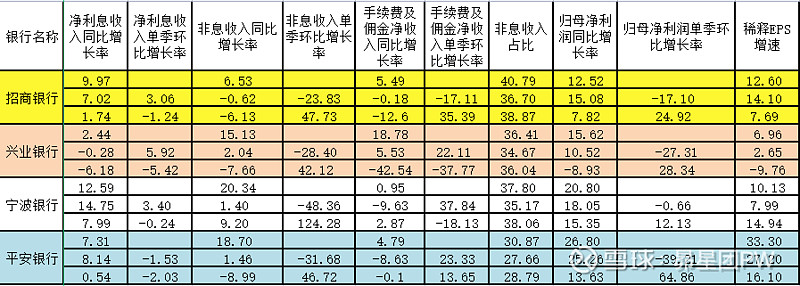

2、非息收入除了宁波银行外同比都是大幅下降,手续费及佣金收入尤其不理想,用招商银行报告中的解释来理解,可以反映出今年第一季度人们的投资意愿较弱,这与我当时分析年报时的期望相差较大。不过从环比来看,招商银行和平安银行的手续费及佣金收入有好转的倾向。

3、基于利息收入和非息收入都不太给力,除宁波银行外几家股份行营收都同比下滑,大家一致选择减少信用减值损失,从“隐藏利润”中释放一部分利润,因此除了兴业银行外净利润都保持了正增长。不过从环比来看情况没那么悲观,营收都是环比增长的,而净利润则环比增长更多。

4、在净息差下行的情况下,大家都选择了提升资产增速,加大贷款投放力度,以量补价,特别是对公贷款大增。零售贷款的增速和对公贷款相比低很多,反映出普通民众的消费和投资意愿还是比较弱。存款继续大增,特别是零售存款,结合存款成本的上升可知人们还是倾向于定期存款。和分析年报时的期望同样存在较大偏差,当时认为在第一季度人们的存款意愿应该会出现下降,没想到还是没有出现转折。

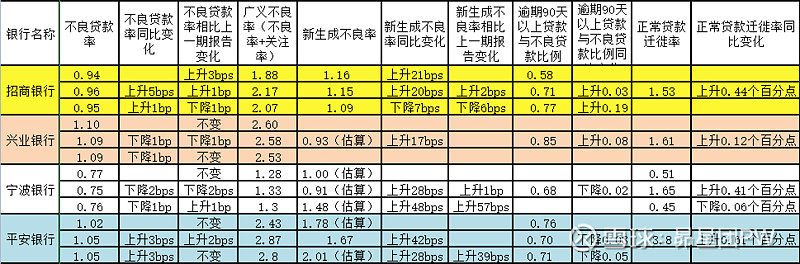

5、不良率及关注率和去年末相比稳定并稍有下降,招商银行的新生成不良率率先开始出现下降趋势,而宁波银行和平安银行仍在上升。

6、基于贷款增长较快而减值损失同比下降,除平安银行外拨备覆盖率和拨贷比都有所下降,不过招商银行和宁波银行的家底较为丰厚,绝对数值仍然较高。核充率方面平安银行表现出色,其他银行都出现了下降。

-

二、招商银行财务数据分析

招行的一季报主要在手续费及佣金以及核充率方面让人比较失望,根据报告中的描述,各类手续费收入基本都是下降的,对比宁波银行和平安银行的成绩,招行作为大财富战略的领头人,即使有着投资情绪低迷的客观影响,这次的表现也确实不尽人意。好在从环比来看,招行的增长数据是几家银行中最好的,后续几个季度的业绩增长压力也会比较小,希望招行能够低开高走,同时针对财富管理业务的低迷找到解决办法。

净息差、净利息收入的表现还算是不错,相比之下仅次于宁波银行,但经过去年负债成本的上升后,今年负债成本的上升幅度仍然比较大,这一点比较出乎意料。为了稳住净利息收入,招行和其他银行一样以量补价,大幅增加了贷款的投放,对公贷款同比大增30%,使得核充率出现了少见的下降。零售贷款相对对公贷款来说增速低很多,但在几家银行中表现还是比较好的。存款增速仍然很高,但环比去年第四季度下降了不少,似乎有减速的趋势。

信用减值损失同比下降23.7%,但贷款减值损失同比大增近49%,报告中称主要是因为贷款规模大增。其他类别的减值损失大降,主要是因为买入返售资产规模较上年末减少。房地产行业贷款不良率继续升高,但增速放缓,相信招商银行的房地产不良暴露已经比较充分,后续不良率即使上升增速也会越来越低。不良贷款率、关注率、新生成不良率都开始下降,表明招商银行的资产质量开始转好,不良爆发的顶峰或以过去。拨备覆盖率、拨贷比、核充率相比去年末稍有下降,但无伤大雅,家底厚着。

总的来说招行仍然优秀,除了手续费及佣金的表现让人比较失望之外其他数据在同行中还是优生的表现。

-

三、兴业银行财务数据分析

兴业银行的报告一出让所有人都大跌眼镜,没想到数据比一直以来的一些银行差生还要差。其中最主要也是手续费及佣金的表现,同比竟下跌40%多。在年报分析中说过去年兴业银行业绩中最亮眼的就是非息收入,特别是财富管理业务,对此也期待兴业银行今年能够续创辉煌,却没想到第一季度就拉垮了。网上已经有人分析过之前财富管理手续费的高增长是因为权益类理财投了新能源的股权,在卖出股票后获得了高额回报,而今年由于新能源股票走势不佳所以就没有出售相关股票,导致收入同比减少。因此,这部分收入是一次性的,是不可持续的,投资者也不能太过期待兴业银行后续能够再创去年的辉煌。

除了手续费及佣金表现不佳外,其他各项数据都很难找出来亮点。第一季度的净息差估算为1.72,由于我的估算数据和公司给出的出入比较大,所以我用我的方法重新计算2022年年报的净息差为1.89,虽然数据不一定准确,但用同样方法、同样口径下计算出来的数据还是有比较的意义的。兴业银行净息差同比下降32bps,一季报相比年报数据下降17bps,虽然不知道其他银行的表现怎么样,但在这四家银行中都是最差的。净息差的大幅下跌使得兴业银行即使在贷款增速和另外几家银行差不多甚至略高的情况下,净利息收入同比和环比下降幅度也是最大的。在两台发动机都坏掉的情况下,营收和净利润大降也是不足为奇了。

公司对净利息收入大降的解释就是LPR重定价影响,但这是所有银行都会面临的问题,为什么其他银行净息差的下降就没有这么多呢?仅仅这一点似乎未能解释所有的原因。另外虽然其他银行也是零售贷款的增速不如对公贷款,但兴业银行的零售贷款同比增速仅不到3%,相比去年末甚至还是下降的,而对公贷款同比增速为19%,这两者相差也太大了,兴业银行的零售贷款业务为什么会如此乏力?

信用减值损失同比下降4.4%,是四家银行中下降幅度最小的,或许兴业银行也想和其他银行一样减少损失计提,但无奈自家家底不够别人的丰厚,拨备覆盖率和拨贷比都是这几家银行中最低的,没有太多余粮可以拿出来应急,何况即使没有减少太多损失计提,兴业银行的拨备覆盖率和拨贷比同比下降幅度也是最大的。减值损失挤不出来利润,兴业银行就选择减少业务及管理费的支出,使得它同比和环比都是几家银行中下降幅度最大的。不良贷款率和关注率都有所下降,但新生成不良率如何不得而知。在年报分析中就提到兴业银行的房地产业不良率比招商银行、平安银行都要低很多,个人认为这个数据是否足够谨慎值得怀疑,而一季报对房地产行业贷款只字未提。

兴业银行现在或许已经不仅仅是平庸可以形容的,它已经陷入了比较大的困境,在看完各项数据后都让人皱眉。但是不管怎么说,目前兴业银行的市盈率在A股所有上市银行中排名倒数,估值低得也是不可思议,总的来说还是具有“便宜”这一优势。只是便宜是否足够作为买入的理由,这就见仁见智了。

-

四、宁波银行财务数据分析

宁波银行继续饰演优等生的角色,净息差、净利息收入、非息收入、手续费及佣金收入等数据都是四家银行里表现最好的,同时有着最高的资产增速。宁波银行在去年第三、第四季度净息差持续回升,而今年一季度的重定价压力最小,在年报中是期望它可以继续保持净息差上升势头的,但一季度净息差环比有所下降,可能原因是存款成本增长比较高,毕竟宁波银行的零售存款同比增长40%多,和其他银行类似的应该是定期存款增长比较多,导致成本上升大。

不良率、关注率、新生成不良率等都维持在较低的数值上,资产质量保持优良,拨备覆盖率、拨贷比和招行类似有小幅下降,但家底依然雄厚。业务及管理费同比增加12%,能够较好地匹配规模的增长,没有为了利润缩减费用。不足之处仍然是核充率继续下降,因为其开足马力提规模,但短期内够用。

虽然期待中的净息差上升没有在一季度实现,但宁波银行仍然是净息差表现最好的银行之一,我们仍然可以期待接下来宁波银行作为银行业绩反转的领头羊的表现。

-

五、平安银行财务数据分析

平安银行一季度表现中规中矩,净息差、营收、净利息收入和非息收入同比变化幅度都和招商银行比较接近,但做得比招商银行好的是手续费及佣金只同比下降了0.1%,不过报告中没有详细指出其各项业务的情况。资产增速比招商银行低,能以较低的资产增速维持差不多的净利息收入,主要是因为平安银行的净息差同比表现比招商银行要好一些。类似地零售贷款增速比对公贷款低很多,而零售存款又比对公存款增速高很多,体现了普通民众的贷款意愿仍然较弱。

同比来看平安银行信用减值损失降幅低于招商银行,但减少了业务及管理费的支出,这也是为什么平安银行营收下降幅度比招行更大,但是净利润增长却更高。不良贷款率保持稳定,关注率比年报时有所下降,但新生成不良率同比去年一季度增加了23bps,资产质量似乎仍未能言转折,有待继续观察。根据报告中的披露,目前平安银行对公房地产贷款不良率为1.22%,比上年末下降了0.21个百分点,而对比招商银行,一季度房地产不良率在高基数下仍在上升,平安银行的房地产不良暴露是否足够充分就很让人怀疑了。今年一季度平安银行核销贷款同比增长21.1%,或许在接下来较长时间内都会保持较高坏账核销的状态。

拨备覆盖率、拨贷比基本保持稳定,而核充率延续了去年的上升势头,这是平安银行一季报的又一亮点。当然平安银行是否已经能够实现内生性增长、内生性增长能力有多强还是需要继续观察,希望平安银行自此走上内生性增长之路。

平安银行的一季度成绩我是比较满意的,各方面都还做得不错,亮点也有,只是贷款质量还是不太理想。

-

总结:在分析年报时对银行一季报的非息收入期望比较高,同时预期存款增速会下降,但现在来看两者都没有达到预期,这说明人们的消费、投资意愿还是比较弱,仍然倾向于将钱存起来,这对应了目前弱经济复苏的数据。接下来经济复苏强度是否会加大是个未知之数,一方面疫情的影响越来越小,人们在观望了足够长的时间后应该会对经济前景越来越有信心,今年接下来的时间里我相信内需数据越来越好的概率会比较大,但国际环境仍不乐观。另一方面,去年第二、四季度在疫情的影响下经济数据都是比较差的,即使后续仍然只是弱复苏,各方面的数据大概率也会同比越来越好,而且重定价的影响也会逐季减小,因此银行的营收、利润增速应该是会逐季升高的。接下来的季度报告关键看点还是净息差走势、手续费及佣金何时恢复增长态势、零售存款及零售贷款何时出现反转。

-

以上观点只是个人看法,不一定正确,请谨慎参考。