最近开始建仓伊利股份,这一篇文章是对伊利股份、蒙牛乳业、光明乳业、三元股份四家国内上市乳制品公司近5年财务数据的对比分析。

一、盈利能力

1、ROE

蒙牛

光明

伊利全方位碾压,保持多年高于20%的ROE,相当优秀的公司。

2、毛利率

蒙牛

光明

伊利和蒙牛毛利率接近,都是30%以上远高于光明和三元。伊利2021年毛利率下跌比较多,而蒙牛2021年毛利率保持得较好。

3、净利率

蒙牛

光明

依然伊利完胜,但伊利净利率也呈下降趋势,不过2021年开始有所扭转。

4、EPS增速

蒙牛

光明

伊利5年EPS增速比较稳定上升,分红融资比接近200%,蒙牛没有查到数据,其他两家都远远低于100%。伊利上市以来一共进行了6次再融资,最近一次在2021年12月,短期内再融资需求可能性比较低。

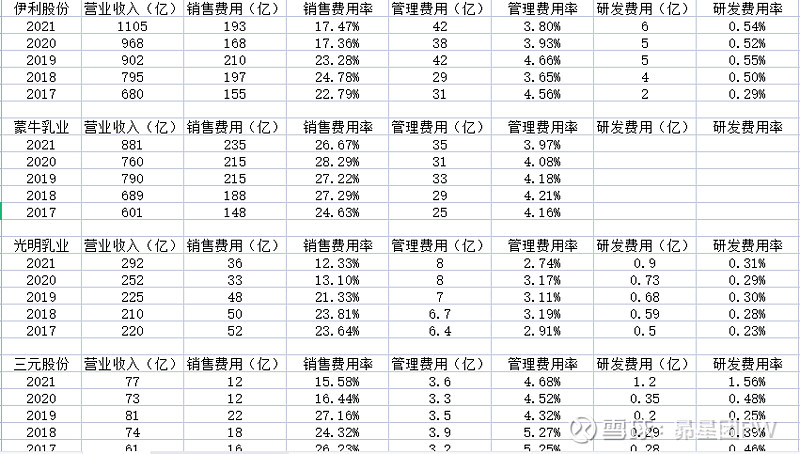

5、费用率

伊利销售费用率近两年下降比较多,和蒙牛相比,可以说是投入更少的广告费达到同样的稳固市场地位的效果。伊利财务费用一向很少甚至为负数,说明资金充裕,利息收入可以覆盖支出。

二、成长性

1、营业收入增长率

蒙牛(从下往上分别为2018/2019/2020/2021年增速)

光明

伊利近五年营业收入增速稳定,即使在2020年也录得7%以上的增长,同年蒙牛是负增长。

2、净利润增长率

蒙牛(从下往上分别为2018/2019/2020/2021年增速)

光明

伊利净利润增速比较稳定,不过前面连续几年都是个位数增长,从2021年开始重回两位数,增速方面蒙牛比较猛。除了2021年,前面几年伊利的净利润增速都低于营业收入增速,如果后续能够继续降低成本及费用支出,净利润可能能够保持比营业收入更高的增长率。

三、企业属性

1、固定资产占比

以上几家公司都不算重资产,伊利也算是轻资产企业,其中蒙牛固定资产占比最低。

四、运营能力及管理能力

1、总资产周转率、存货周转率、应收账款周转率

伊利的优势很明显,特别是应收账款周转率,说明公司管理效率比较高,行业话语权强,不过几个指标相对以前都有一定的下降趋势,也可能是近两年经济环境不景气所造成的。

2、存货、应收账款、预付账款、预收账款、应付账款

蒙牛

光明

可以看到伊利基本全面胜出,且行业话语权还有持续提升的倾向。就伊利、蒙牛两寡头来看,伊利的运营能力明显更强,近几年蒙牛的数据没有明显改善,但伊利却越来越优秀。

五、财务健康状况

1、资产负债率

蒙牛

光明

相对来说比较稳定,几家公司近年资产负债率都维持在50%至60%。

2、货币资金、长短期借款

蒙牛

光明

伊利2021年货币资金大增主要是因为增发募资120亿,用于各个产业项目及产业升级,后续关注这些项目的落实情况。

伊利2021年长短期借款都增长较大,年报给出短期借款增加的解释是“子公司合并中地乳业有限公司所致”,而长期借款则是因为银行借款增加,同样的情况在2017年也出现过,同样是增发+借款,如果项目投入能够带来利润增长那也是好事,不过也还是要关注这些资金的使用情况及余额变化。

3、流动比率、速动比率

蒙牛

光明

伊利的数据还可以吧,比蒙牛差些,但是和海天、白酒企业比就没得比了。当然像伊利这样的优秀企业不担心资金问题,无论是融资还是向银行贷款都很容易。

4、经营活动现金净流量/扣非净利润

伊利、蒙牛该数值都大于1,赚的是真金白银。

5、商誉

蒙牛

光明

伊利商誉数值很小,非常安全。相对比的,蒙牛商誉值一直维持在比较高的数值上。

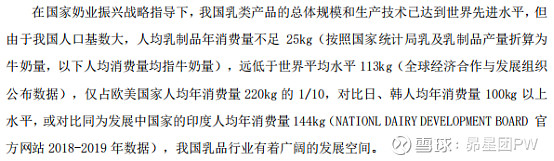

由以上数据分析可知,伊利在国内奶制品行业基本全面领先,但奶制品行业不算是一个非常好的赛道,从毛利率、净利率、费用率等数据可以看出,和调味品、白酒行业相比赚的是辛苦钱。根据公司的描述,中国的奶制品行业离天花板还有一定的距离,将来发展空间较大,如果在成本和费用方面能够控制得更好,将来伊利的发展前景还是比较光明的。

下一篇将对分析伊利股份的所在行业、前景、护城河等,并做估值分析。