第一眼看到营收下降11.77%,净利润持平,扣非净利润下降38.79%,心想完蛋了,爆雷了,芭比扣了。

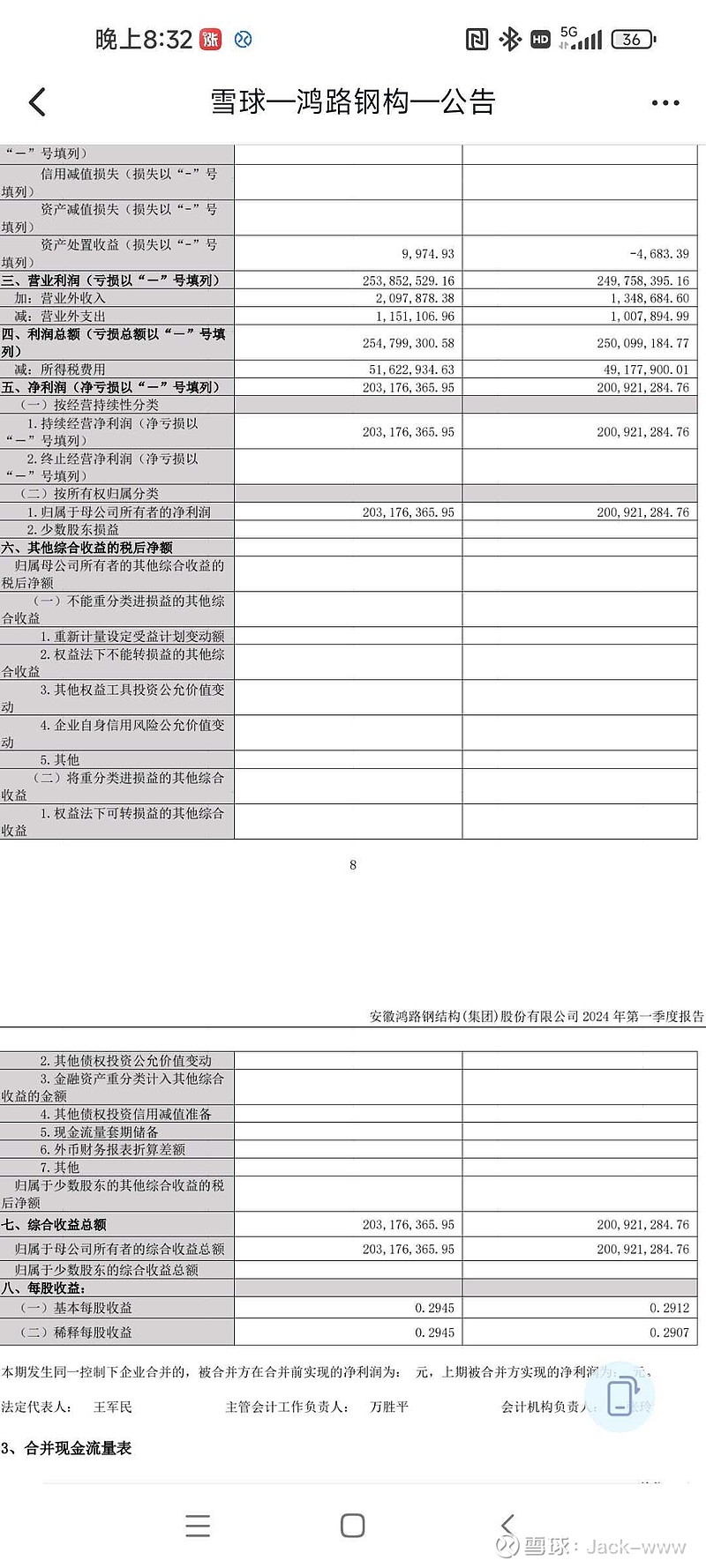

但是看到一季报下面这张图片时,我是这么理解的:作为一个钢结构加工并收取加工费的企业,它的真实收入应该是除开材料这块的成本的。只是钢结构加工的原材料采购是加工企业付费采购,如果是甲方直接来料加工,就不存在这个费用。

扣除钢材价格变动造成的收入变动影响后,那么以营业利润(就是加工费)作为企业收入看,24年一季度2.53亿,23年2.49亿,收入就没差多少。24年一季度净利润2.03亿和23年一季度2.01亿,净利润也没差多少,和公司一直说的订单和加工量保持稳定是一致的。

那扣非净利润下降了38.79%这么严重的事情是怎么回事? 很简单,24年一季度研发费用增加了8千万,所以扣非净利润相应减少8千万。

然后一季度政府补贴多了8千万,那不算扣非,利润就持平,相当于企业把政府多给的8千万补贴用于增加研发去了。

所以这个业绩肯定不算亮眼,但也不至于爆雷,10PE慢慢拿着吧,熬到研发的付出什么时候变现到降本增效上面,盲猜1-2年。

不过70多亿的固定资产,这个行业确实不算好行业,挣的是辛苦钱。