由于重仓汤臣的原因,所以一直对汤臣有一些自己认知上的梳理。同时也会阅读其他股东的对汤臣的认知,彼此对照边界内的逻辑,力求从多维角度理解汤臣的目前与未来几年。

【关于会计三张表反馈的汤臣】 附注:此视角对照“理文轩”股东雪球文章。

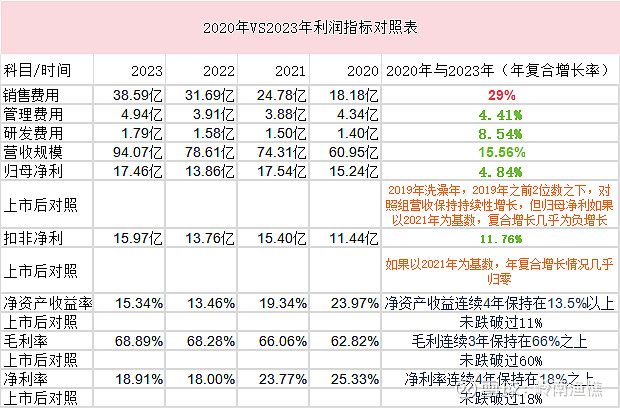

一、利润表

1、确定性:汤臣以内容营销年复合增长29%的规模,支撑了营收上15.56%的持续性。同时支撑了净资产收益率在13.5%以上、毛利率在60%以上、净利率在18%以上。

2、确定端投入带来的收入的不确定:年内容营销复合增长29%、年营收增长15.56%的确定性,带来的是归母净利年复合增长4.84%的不确定、扣非净利11.76%不确定。

3、无法同步增长:不仅如此高的内容营销没有带来收入的确定性,而且投入与收入比是6比1。

4、最健康的一面:管理费用年复合增长率只有4.41。

【利润端点评】

1、产品端没有明显的品牌力,产品差异性特质不明显

用占营收40%以上的内容营销拉动营收增长,最终的宿命是内容营销与归母净利年复合增长率6比1,而且净利端还没有持续性(内容营销完全可以持续性运营)。

2、内容营销在同业属上承

内容营销从历史过往对照,在同业中一直能打,几乎完全可以带来营收的增长。营销与净利的速率为6比上,以及无法阻止净利的下滑,主因还是产品力,即差异性特质不够。

3、管理层管理能力上承

管理费用显示公司在内控费用上非常厉害。

4、科研投入并不是梁总所说的“科技转型”

不拿内容营销的年复合增长,就算靠内容营销带来的营收增长来对照(内容营销与营收的年复合增长率比为2比1),营收与科研的投入也不同步,而是2比1(如果内容营销跟科研去比,年复合增长是近4比1)。

总体上:

1、产品品牌力需要非常漫长的时间沉淀

作为跟护肤类相近的膳食营收补充剂行业,想做出差异性特质的产品非常难。这种行业大部分品类本身的产品在功能项上极难做成差异性,差异性主要体现在原料端与人体吸收上(人体吸收多少真的难以得以验证,除了企业或本金实力厚实的投资者,几乎无人会去检测这个产品的真正含金量,别要说速溶与吸收,就是功能性真正营养均衡也几乎无消费者会去检测,只是按照产品的品类指引来购买,只是相信商家而已,当然,这还是有别于说是智商税)

2、内容营销往后还是打不死的小强

02.1 利空是的,汤臣过往的红海中产品品类以及往后的同质的新品,随着行业细分品类玩家的产品功能同质的增量,意谓着品牌力并不明显的汤臣,内容营销一直是压力不减。

02.2 利好的是,汤臣的内容营销体量非常大,并非一般的玩家可以通过规模来削弱汤臣的营收,而想在产品品类做到不同质,功能性产品目前查阅到的数据是只能在配方上做到差异性1,即在人体内的速溶性,即减少营养成分在量级上的损失,但这无法在消费者身上得到体验;差异性2,只能在原材料上做到上承,这一点,汤臣应该是有明显的加分项,不论原材料还是透明工厂等品牌建设,所以此项同业真的难以打过它,这也是汤臣品牌力有区于同业最大特质。

02.3 内容营销是膳食营养品发展壮大的基石之一。可选消费+同质功能,是这个行业的天然属性,尽管在某些品类上企业可以做到不同质,但绝大品类大体上会同质,品牌力就要靠内容营销来时间沉淀。可口可乐的内容营销费达31%(括管理费在内,各国会计制度),靠时间、密方独创的口味、138年内容营销建立的国际性品牌内容营销还是永续的大头,而且从历史上的营销投入看,营销同比下降,营收就同样下降,国际品牌已入消费者心智的可口可乐历史过往佐证了内容营销在企业中的地位,那么,我不认为现在及未来汤臣的内容营销占营收比会接近31%,事实上应该就在35%还要刚一点。

3、同业对比,汤臣的管理能力非常之强

4、企业定位的全品类大单品单聚焦全渠道会带来营收增量

通过全品类试错,在胜出的大单品上单聚焦,或以亿级营收定位在渠道铺设上(辅以内容营销),实际上是行业运作惯例,并非汤臣独创(这种品类模式的设计要点是,如果企业在营收上上100亿,企业会把各品类胜出的大单品罗列出来,从而通过营销达到目标,例某个品类达20亿营收+N品类达M亿营收=100亿营收),我们完全可以去对照同业的主营业务情况,同业中真正全体主营在膳食营养品上的玩家实属非常之少,绝大多数玩家都是企业的第二增长曲线,并非主业,所以无法像汤臣可以在全品类上去试错大单品。这有几个非常明显的好处,一是试错成功的大单品可以单聚焦并辅以内容营销,所以汤臣在品类上占优,而在渠道上共享(相应减少了一定的渠道费用,这一点,是同业绝大多数做不到费用端的减分项);二是品类的增多内容营销的汤臣倍健频繁力,可以增加汤臣市场品牌市场教育力,这同样也是过往为什么汤臣的品牌就比同业的要响。看了一些个关于细分一域对汤臣不利的球友文章,主要的观点是人家就只在细分一域出某些功能项品类,例中药企业、化药企业、食品类企业等来瓜分这个领域的蛋糕,我以商业运营这个维度谨以个人认知这个角度上说,这些品类做不好更做不强,不会对汤臣的未来带来灾难性的后果,企业把主营外的第二增长曲线作为未来的主营,在这个世上挺难找得以验证会成功的个例。不错,可口可乐是从医药企业中一个品类开拓出来的,刚开始只是作为一种药剂,但可口可乐真正做到如今这种在消费品企业中的头部企业,它还是走了独立企业的路,反过来想的是,如果可口可乐不作为单一企业独立出来,后续不通过配方、口味上等细节上的深研与投入再辅以内容营销,市场上就没有可口可乐。因本人持有汤臣股权的原因,对汤臣的产品开发也多有想法,有一次突发奇想,是不是可以把产品做成必选消费品,水作为必选消费品,可不可以在某个功能项上做成以水为载体的营养均衡产品,可选变成必选又可以做到营养端补缺,最近看到华熙生物的某个以水为载体的功能品下架,也就对商业的理解深了一个层次,水作为必选品又同质品,但全国看,做大做强也就几家,不专一难以成业,华熙的那个产品,应该经过了市场投放验证,但还是收效不多,而以水为载体的可口可乐、王老吉则可以胜出,胜出的因只有一个,就是专一的主业(企业主营的大单品)。企业做第二增长曲线非常难,难的就是营运体系的建设可能要打倒重来,所以,我是不太愿相信一些企业不专一也想在营养膳食行业做出大单品可行。而且过往也有许多的企业家也实证了开发第二增长曲线事实上只是一个美丽的想法,仅此而已。这样的话,汤臣未来确有一定的从增量市走到存量的大概率,主因就是国内专一做膳食行业的并不多也并不太会玩。同样,同仁堂想在膳食行业做大,可能在中药方面就要牺牺牲的更多,消费者的心智挺难改的,同仁堂做药汤臣做营养品,这都是企业过往营销运营的市场教育结果。再横向一下,药明康德把药明生物折分,可能并非站在资本运作的角度,而是主因站在市场运营品牌的角度,为了提升企业品牌从而得到更多的市场红利,华兰生物把华兰疫苗折分,应该站的也是同样的角度,在商业上专一更能吃到市场红利。整个大A看,主营之外还有主营且做成功的案例实属非常之罕见。可能有但极难成功。

5、内容营销为什么损害了利润端

年复合增长率上看,内容营销与营收2比1、与净利比近6比1,个人认为一是科研欠的帐,试错成功的大单品不足,企业无法在新品上拿到利润端的加分项,行业营收体量模式“N个大单品+此N个大单品M亿营收=目标营收”中,旧品大单品的利润端几乎没了利润端的含金量;二是新的线上渠道增加了内容营销的费用非常明显,而且反方向带来了线下渠道端的利润受损这已是明牌,原先强有力的“药房+蓝帽子”线下渠道含金量及护城河变窄而不是加宽。变窄事实上就不是了护城河,而且为了夯实线下渠道营销费用同样会承压这肯定是事实了,线上线下同时发力,而利润端要有同比率的提升只能靠新的大单品来发力,反过来就是,没有新的可以过亿的大单品,汤臣只能靠过往品牌的营收,而老品已证实营销与净利的年复合增长率只能在6比1这个量级。同时随着老品会有同业新秀、跨境电商竞争扰动,这个比例还要拉大。这样梳理的话,企业内因在新的大单品不够、差异性新的大单品没有,外因在同质品类还在加码进入市场。

归纳:利润对照表揭示,品牌力1要靠漫长时间的沉淀,急没用,行业属性决定产品差异性消费者体验较弱(汤臣产品应该有但体验性操作上几乎为零,全靠内容宣传);企业管理2上承;内容营销3同业打不死;全品类大单品单聚焦全渠道4这种运营是行业出头倍的不二首选,汤臣在其中,想靠第二曲线的企业不会真正对汤臣造成面对面的未来存量市博弈;营销与净利比拉大,内因在新品还不足外因在同质类品还在加码。

未来三年预期,从第一季度业绩预告以及汤臣股权激励中无法超10%营收增长,未来三年主要还是靠营销来新添线下渠道实力以及夯实线下渠道从而带来营收端的增量,但利润端如果新的大单品不足,短期内无法有惊喜。好在公司无长短期负债,有非常厚实的现金流,营销手段不错、管理层内控能力非常强,从而不会让汤臣在营收与净利端带来太负的预期,未来三年还能赚到以15亿净利为轴的线,这是真金白银,因为财务健康。

未来三年之后呢。三年之后就要看汤臣科技转型的产品,当然,这个科技转型我不会去预测它的产品就是不同质,事实上行业宿命就是产品同质的较多,但差异性会发生在原料端与配方端,消化中的速溶与吸收端,行业内品牌力与产品创新力沉淀的够久,有些东西的出现会是一种必然(汤臣的告投资者书有这种气度,我还是愿意相信企业主的优秀企业家基因之格局,过往的产品我也购买过几个品类,品质端我是愿意接受的,虽然我不会去检测它的效用度,但汤臣营运确实存在加分项,其它运营商在此方面没有给我加分项)。

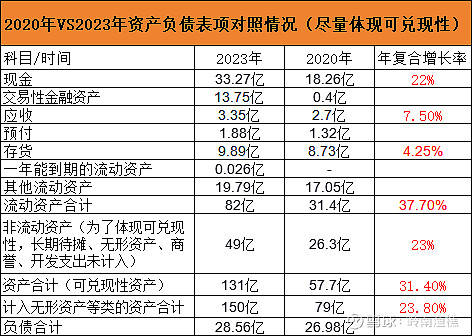

二、资产负债表

2020年VS2023年资产负债表项对照情况(尽量体现可兑现性)

1、基本盘资产可期

21年有一个定向性增发31亿。如果企业拿的是自己的钱,流动资产的年复合增长率该为17.5%。资产总计(兑现性较强)年复合增长率该为20%。兑现性较弱资产总计年复合增长率该为23.8%。但这样的资产增长率在大A上市企业中也属上承。

2、现金类资产为第一大资产

手握现金33.27亿,可刚性兑现现金47亿,一年内可兑现现金82亿。无息债。负债端28.56亿。现金类资产确确实实为第一大资产,财务非常健康。一个完全断奶的企业。

3、市场上的摊薄股权与分红套件之争

奶断的企业做不断奶的事。21年如果企业拿自己的钱购买LSG公司100%股权,分红应没有如此大手笔,因为企业现金不会如此充足。汤臣十大持股中,梁总持股占比达41.78%。企业运用资本运作并购,而在分红端大手笔,变相通过分红套现是市场的质疑点之一。在2024年用没有利润端的个位营收增长率来进行股权激励,买好管理层是第二个市场质疑点(管理层中除梁总,梁水生、陈宏的持股比例仅为1.01%、1.04,这样的持股比例显然靠分红套件还不理想)。常反过来想,如果汤臣不上市,2021年是否真会定向增发?查阅了当时的一些历史数据,理由是企业没有如此多的现金进行并购。不上市,股权自己独大,赚到手的更多。

质疑点放一边,最起码股权不被摊薄,股权肯定不是目前位置,当然,如果是在2021年之前持有的投资者才有损伤,后续买入者进入点不同。如果分红少点,规划点去科研,用一点去注销股权,我想比分红效应在市场上的市值管理体现绝对有天壤之别,这显而易见,但梁总打死不想做,我不太懂他的情怀仅是为了那个老班底还是汤臣的未来,投资者书中有如此一段“坚决出清与“诚信比聪明更重要”企业核心价值观重大背离的人和事。 问题还是那些,问题就在那里,不纠结问题,而是去解决问题。 策略的堰塞湖,需要靠狠狠执行来疏通和兑现。 所有理由就当借口! 同一方向,日拱一卒,聚昪(biàn)VDS 新周期”,这个人和事,可能就是问题的关健。特别是人的问题,这个“人”,肯定不是普通的员工。真心希望梁总在2024年能把这些问题出清(其实在股权激励端应可以解决不少问题了)。

另外站在理性与客观的角度而不是市场质疑的站位上,企业主不减持套现,赚到的钱又不能偏大手笔分红,只是一起慢慢陪着广大股权持有者一起把企业做大做强做到永续,在商业事实上也非常难。企业的发展,本身就有阵痛期,这个时点有时候企业经营者也可能陷入迷雾之中(从历史数据中,贵州茅台在2013年也有个类似的阵痛,而且白酒行业在后续关于是走高端还是走低端路线绝大多数企业都定位在低端,结果是80%是错误),所以站在另一个维度上,或是企业经营者的角度,在现实上也算不上非常大的企业定位或运营错误,也并不危及至企业内在发展。

三、现金流量表

从2015年的14.41亿到如今的33.24亿,中间的起伏也不剧烈。如果去看天坛生物的现金流量表,会有二种感觉,一种是会赚钱也会存钱,一种是赚的钱总是不够花,汤臣属于前者。一个商业模式二流的企业,能如此赚钱也实属不易。

企业会计三张表有如下一此硬核:

营销上历史过往就能打1,企业管理者内在管理能力过硬2,全品类大单品单聚焦全渠道是必由之路3,企业财务健康属已断奶型企业4,以上属利好的一面;不太利好的方面也有,商业模式较二:品牌+渠道+旧品提升品牌与营收+加新品夯实品牌与增量营收+内容支撑营收+并购,较二是细分品类端较多,有新品的不确定还有旧品的同质内卷,还有可选项的市场教育,最不利好的地方就在于其产品品牌力不强,要强就要有差异性品质,而差异性品质的构建,就算在原料端与吸收端发力也挺难在现实使用到体验到差异性,全靠内容营销来背书。

三张表还显示了营销费增量与净利的增量不同步,主因有二个,一在同质旧品类的增量出现上,解困需要时间沉淀汤臣品牌力,但这需要持久战,短期内无解,就算有新品出现同样在营销战略上会出现大单品单聚焦的营销费用;第二个是线上渠道的重构上这几年还要侧重发力同时又要夯实线下的渠道护城河,营销与净利不同步增量逻辑关系明显。

短期市值无法向上,实际就是品牌力不太强,线上渠道重塑线下渠道夯实所致,短期靠营销来支撑两大企业痛点,外加品牌力不太强,企业盈利能力短期没有想像空间。这个短期,数据显示应该有二年之久。投资者如果以企业15亿净利/年为轴上下附近波动,以绩优股而不以成长股看待心态会平和一些,预估值也会放得较为理性上。也就是目前估值进入在未来几年并未占市场便宜较为公道。

【预汤臣未来估值】

以五年以上的角度来看汤臣。同样以汤臣并没有出新的大单品从而保证在营收上因有几个量级的大单位支撑营收增量盘为底线,这个角度看汤臣的五年的话,汤臣的未来五年通过内容营销,线下与线下夯实渠道相伴提升一定品牌力,个位数增长还是可预期。投资者兑现上就是一个绩优型的兑现概率较大。毕竟五年没有一个亿量级的大单品出世概率较低,再加上增量市新的群体进入,从而保证了兑现的确定性,兑现厚度理性看不会有暴力性,但中规中矩。

【十年之解】

N个品类的新的大单品撑起营收增量与净利增量;内容营销与个别新的有一定差异性的大单品对接,减轻营销端压力,企业依旧处增量市,银发一族市场培育更显成效,汤臣十年则是营收增量品牌力提升内容营销减压的十年,但主要体现在后五年上。

【行业市场格局】

处同质内卷加重期,全行业主要造内容营销重构线下与线下渠道,未来三年想出新的有差异性特质的大单品企业概率上非常低,主因是差异性极难体现,还是要靠内容营销来背书,这需要时间沉淀产品差异性。

【行业未来预期】

1、十五年还是增量市,沉得下心气的企业在原料端配方端发力用时间沉淀出一定的品牌力。

2、十年之后,专一型膳食营养品企业更有胜算,主因是更易构建品牌力,用天量的的营销费,概率上不会低于35%(占营收),许多主营并不在该行业的企业边缘化。

3、汤臣倍健企业已断奶,盈利能力以15亿/年附近波动二、三年,能打的内容营销夯实线下线上及提升品牌知名度,以全品类大单品单聚焦全渠道为基本持久盘,试错成功的新的亿量级N个大单品,把汤臣从增量市带入未来存量市的概率非常高。

【汤臣破产良方】

1、内容营销不能适应线下线上新格局。

2、三年后没能做出N个亿量级新的大单品,企业科技转型战略定位受到打击。

3、后续增量市进入存量市之争中出现不了一个真正意义上的差异化特质大单品。

4、同业出现革命性功能性30亿量级大单品,彻底在营收与净利端与汤臣全品类大单品交锋。

5、断奶后再次出现定增彻底与投资者决裂。