财报是用来排除一家企业的,通过财报分析对比,可以发现会计科目异常,避免踩坑。

本文以联美控股作为反面例子。

1.货币资金排雷

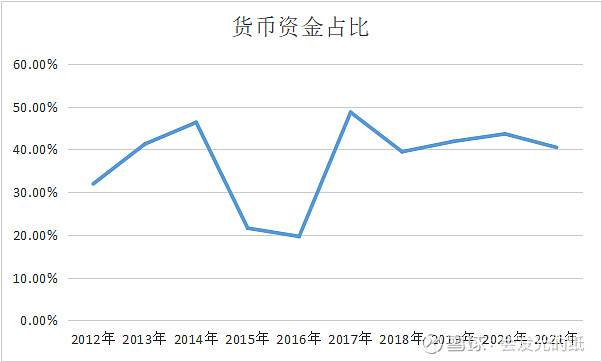

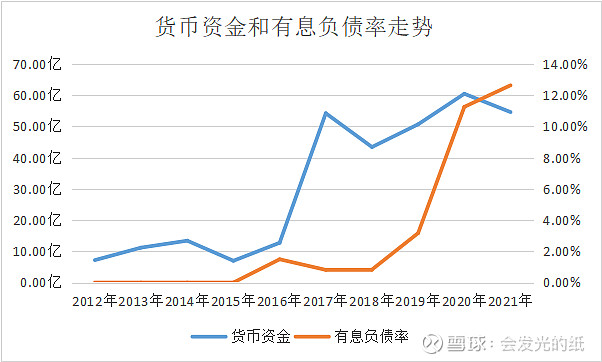

从上面三张图可以看出,货币资金走势增加的,在总资产里货币资金占比基本在30%以上,货币资金很充足。但是奇怪的是,有息负债率居然会随着货币资金的增加而增加,企业从2019年开始就不对劲了。有息负债是要偿还利息的,一般企业资金充足,首先想到的是把这部分负债还掉,但是这个企业有息负债率不减反增,有理由怀疑大股东把资金给占用了。

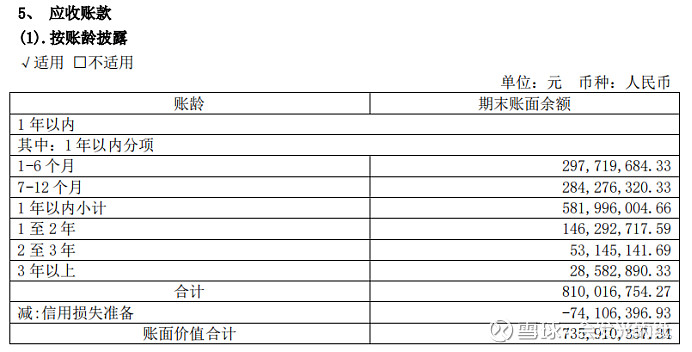

2. 应收账款分析

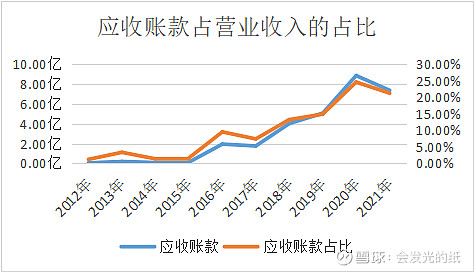

应收账款占营业收入的占比随着时间不断增加,应收账款是需要确认为收入的,计入净利润,可怀疑该企业盈利能力的真实性。根据走势图可推出,要么企业在放宽销售政策,生意难做,要么就是利用应收账款虚构利润。

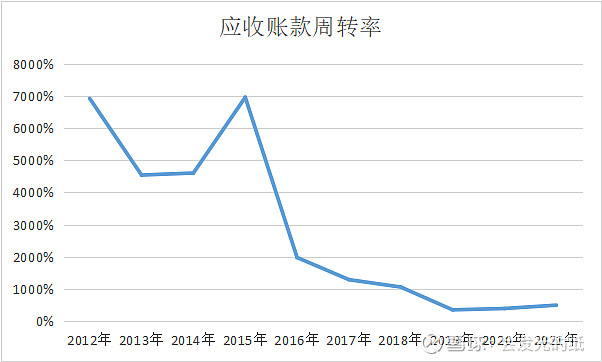

这应收账款周转率也看的我心里哇凉哇凉的,应收账款周转率越大,应收账款收回时间越短,可以看出应收账款收回难度指数级增加,这生意得多难做啊。

一年以上的应收账款有27.84%,这个比例相当高了,一般一年以上的应收账款要小心回不来。一般打欠条打几个月是正常的,一年以上就不正常了。

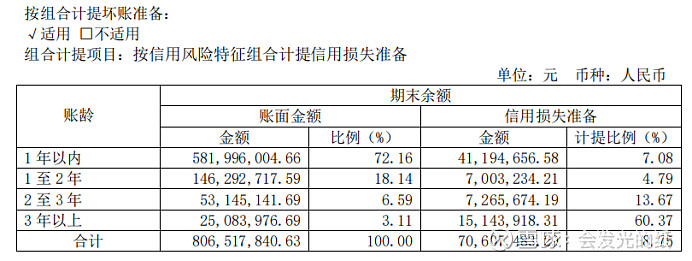

应收账款如果可能收不回来了,要被赖掉了,企业要计提资产减值损失,这笔钱会从利润表扣除,减少利润,一般靠谱的企业,计提减值幅度会大一点。但是这家企业,除了3年以上的,其余年份计提减值比例很小很小,而且诡异的是,1至2年计提比例比1年内还要小,实在难以理解。笔者认为3年以上应计提100%。2至3年计提30%-50%总要的吧,但这家企业只计提了13.67%。要小心企业后期由于要不回来,一下子计提大额资产减值,使净利润大幅度减少。

那么这家企业什么时候开始放宽计提的呢?

2018年的时候,3年以上还是计提100%的。

到了2019年,就不对了,三年以上应收账款计提比例改成42.11%。注意,又是2019年。可以看出,公司频繁更改计提比例,操控利润,少计提能虚增利润,略有财务造假的味道。

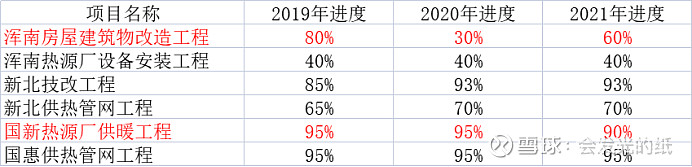

2. 在建工程分析

在建工程这一块,笔者也发现了有意思的事情。

说个前提,在建工程不用计提折旧,不影响利润。如果在建工程完成了,需要转成固定资产,要计提折旧,要扣除利润的。有些公司在建工程完工了,但是故意推迟转固,美化利润。

好了,不知道读者发现没有,这家企业在建工程进度要么过山车一样忽高忽低,要么卡着高位不动,比如95%。要么两年干5%,那得建个40年起步了,这得多慢,相当于领导30岁正值意气风发开干,建到七十岁,终于完工了。总之,这家企业的在建工程有问题的。