封面图片 | A City Park

艺术家 | William Merritt Chase

枢纽导读:

1. 对于周期股追涨杀跌的长期收益率是无法超越稳定持有的价值投资。

2. 高频操作是收益率的敌人。

3. 在复利计算公式中,本金和收益率都是乘数项,而时间却是指数项,只有时间才能让我们享受收益的指数级的增长。

4. 彼特林奇认为周期股应该在PE高点时买入,PE低点时卖出。

5. 资产价格直接决定周期股的走势。

6. 周期股我很少触碰,因为很多行业已经超出了我能力圈认知的范围,「知不可为」是我经常警醒自己的四字箴言。

致谢

每每听人提及「冯柳」的名字,我总会想到我之前基金公司的老搭档「洁哥」,他将冯柳的「弱者思维」奉为圭臬,时时将冯柳的投资金句经常挂在嘴边。我真的要感谢洁哥,是他让我了知道了冯柳,让我对弱者思维的投资体系有了初步的认识。正是因为洁哥,我才开始去认真研究,拆解冯柳的投资理念与底层逻辑。

初心

我希望通过《解构冯柳》系列,与大家一起分享我在研习冯柳过程中的心得与收获,信马由缰,想到哪里就就写到哪里,希望能够借此结识到更多志同道合的朋友。

《关于估值的有趣想象》

文章发表日期:2005-08-07

············

冯柳原文:

最近想到一个小比方很能说明估值方面的问题,能够帮助我们分辨周期、非周期公司以及不同稳定度下的公司价值选择,这里写出来和大家分享一下。

比方说有两个投资方案:A方案是你投入100元钱,每年有一半的机会你会挣100元,还有一半的可能你要赔进去30元,这是轮流出现的各50%可能;而B方案就是你投入100元,你每年一定能挣20元钱。那么这两种方案我们应该怎么选择呢?有的人会回答A,有的人会回答B,而我要说的是,这两个回答都不正确!

让我们分析一下两个方案在不同投资期限下的年复利回报,由于B是确定的20%,那么A呢?

1. 单年期,A = (100 x 50% - 30 x 50%) / 100 = 35%;

2. 多年期下的偶数年,由于A方案是一年大赚一年小赔,第2年一定是140元,以后类推计算出的复利是:A=18. 32%;

3. 多年期下的奇数年且开始就赚,这种情况下A的第一年回报是100%,然后一直下滑,到29年时回报将低于20%;

4. 多年期下的奇数年且开始就赔,则A的收益率从第一年的负30%开始一路上升,但最大不会超过18%。

以上我们可以看到,不同的条件下的A、B选择是不一定的,绝大多数情况下,稳定比高利润更重要,如果在足够长的时间段里来看,稳定的盈利能力则比一切都重要!

END

·······

01

高频操作是收益率的敌人

冯柳试图用一个极简化且极理想化的模型来揭示「对于周期股追涨杀跌的长期收益率是无法超越稳定持有的价值投资」这一个残酷的现实。

我再给大家举一个简单的例子,来说明为什么「高频操作是收益率的敌人」。

在一个理想化的模型中,没有交易所需缴纳的各种税费,当日有50%的概率获利10%,有50%的概率亏损10%, 假设初始资金为100元,交易日期设定为20个交易日,盈利与亏损各出现10个交易日。

在这样一个简化模型中,隐藏着一个被大多数投资人忽视的现实「高频交易收益递减」。

在经过20个交易日的操作后,无论在这20个交易日中盈利日和亏损日出现的先后顺序,其最终结果都是本金由初始的100元,变为90.44元,收益率为-9.56%。

如果我们将实验交易日放大到40天,本金将亏损至81.79;在实验进行100个交易日后,本金将仅剩60.50元,亏损40%。

如果在实验中加上交易所产生的各种税费,我们不难得出「越是高频交易亏损的幅度将越大」的结论。

02

复利三要素:本金、收益率、时间

我特别认同冯柳所说的「稳定比高利润更重要,如果在足够长的时间段里来看,稳定的盈利能力则比一切都重要」。

每当我读到这句话时,总会回想起和洁哥一起在办公室锻炼的情景。洁哥一直与同事们讲「投资人拼的不仅是收益率,更是拼谁活的久,拥有一个好的身体才是收益最好的保证」。

冯柳和洁哥的话看似是风马牛不相及的两件事情,但其实他们二者殊途同归,其实都在说复利的重要性。

理解「复利」,在我看来无疑是投资中最为重要的一课,因为复利中蕴含着无穷的力量。

如果要想运用好复利,必须要控制好复利的三要素「收益率」、「时间」、「本金」。冯柳与洁哥分别强调的就是复利三要素中的「收益率」与「时间」。

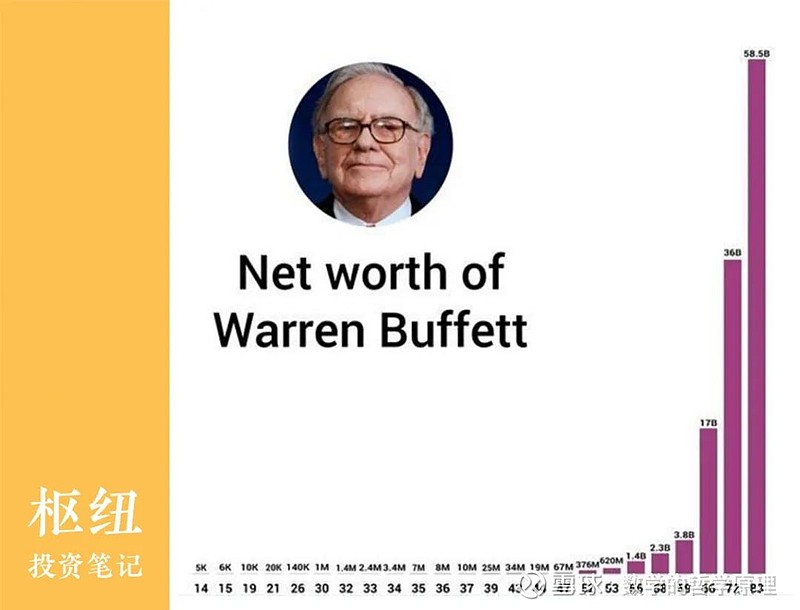

「巴菲特」作为投资大师被无数投资人敬仰与膜拜。但我们看一下巴菲特管理的「伯克希尔·哈撒韦」基金的复合收益率并没有很多人猜想的那么夸张,在49年里实现了19.7%的复合增长率,如果剔除浮存金杠杆,巴菲特的年化收益率也只有13%。

也许很多人会说,13%的年化收益率并没有多高,一个半涨停板就可以做到。但为何看似微不足道的13%的年化收益率就能够让巴菲特登顶世界首富?其实正是因为巴菲特能够49年将年化收益率稳定做到13%,同时还能保证身体一直健康,目送走了一位又一位与其竞争的投资传奇。长期稳定的收益率,外加长寿Buff,才让巴菲特成为「巴菲特」,这两点缺一不可。

简单拆解一下复利公式:复利 = 本金 x (1+收益率)^时间

我们不难发现在复利计算公式中,本金和收益率都是乘数项,而时间却是指数项,只有时间才能让我们享受指数级的增长。所以,作为投资者我们需要「做时间的朋友」。

············

冯柳原文:

上面这张在我朋友圈被无数朋友转发的巴菲特个人财富的图片,其实就是「做时间的朋友」最好的证明。

另外,波动性项目的投资回报也不是客观孤立的,还要与投资期限、投资时点紧密结合起来。周期性及不稳定性公司分析难度比较大,市盈率只能用来衡量稳定型公司。

对周期型的要把它分解成PB/ROE来分别观察,ROE要分解为一般ROE、超额ROE和低谷ROE,三个要综合地看,然后再从资产价格上下手,还有时点选择很关键,不能太早,最好与复苏同步,这样对周期性公司的投资才有可能做好。

当然还要看选择标尺是什么,如果是茅台、白药这样的,我想任何时候都不会有周期性公司的长期回报能超过它们!

END

·······

03

周期股PE低抛高吸策略的底层逻辑

如冯柳所言,因为周期股利润波动较大,故PE并不适用于周期股。

在周期股中使用PE,与非周期股PE高抛低吸的交易策略不同。

投资大师「彼特林奇」对于周期股投资投资曾有如下见解:「对于大多数股票来说,高市盈率是坏事,而对周期性行业的公司反而再好不过。因为它通常意味着公司正在走出最难熬的困境,不久业务就会改善,收入也会超出分析家的预期,股价必将稳步高走」。

简而言之,彼特林奇认为「周期股应该在PE高点时买入,PE低点时卖出」。

「周期股PE低抛高吸」策略的底层逻辑:承认有效市场假说,即所有的市场可用信息都已经包含在股价中,其不仅包含所有的资本市场信息,也包含投资者的心理预期。如果企业盈利状况由长期低迷或亏损的状态,一旦发生改善触底反弹,此时其每股收益也处于低位,故其PE(市盈率=价格/每股收益)必然处于高位。反之,当企业经过一轮长期的盈利即将见顶时,其每股收益已经处于高位,其市盈率也将处于低分位。

理想总是很丰满,但现实却总是如此的骨干。通过对周期股进行简单的复盘,我们不难发现,如果机械地使用「PE低抛高吸策略」进行交易,其胜率实在是惨不忍睹。

我认为可能有如下几点原因造成PE低抛高吸策略失灵:

1.周期股本身盈利的不稳定性,造成盈利波动较大,而PE本身就只适用于盈利相对稳定的企业,因此指标底层就与周期股不适配。

2.由于周期股具有题材操作的属性,投资者的非理性会被放大,所以会出现短期急涨急跌的形态,造成PE随股价一路飙升,出现PE与估计几乎同步的形态,造成PE低抛高吸策略的失效。

3.不同行业周期股本身行业特性造成,有些行业天然不具备PE低抛高吸的属性。虽然有色、煤炭、化工、地产、建材等都属于周期行业,但行业属性却不相同,有些行业为供给主导型市场,有些行业属于需求主导型市场。行业特性的不同,造成即使同是周期股,也有一些行业不适用于PE低抛高吸策略。

04

PB/ROE视角研判周期股的逻辑构想

对于周期股,冯柳提供了一个更好的PE投资的视角,即采用PB/ROE方法来对PE进行拆解。

PE = 价格/每股收益

= (价格/每股净资产) / (每股净资产/每股收益)

= PB / ROE

我觉得冯柳将简单的PE视角转换为ROE视角无疑是一个巨大的进步。按照经典价值投资的观点,衡量一个企业最核心的指标就是ROE,也就是股东权益报酬率。

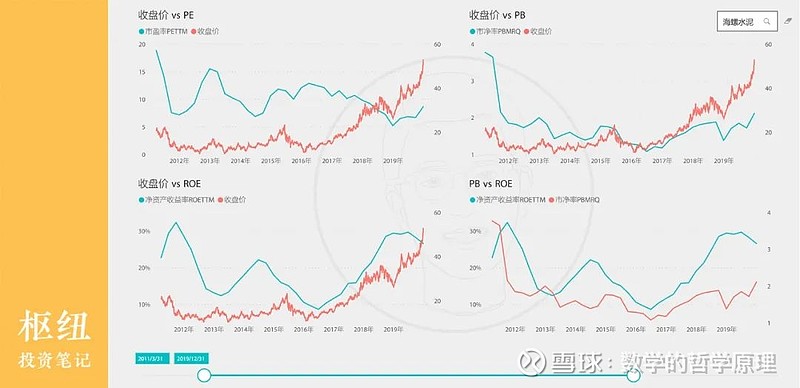

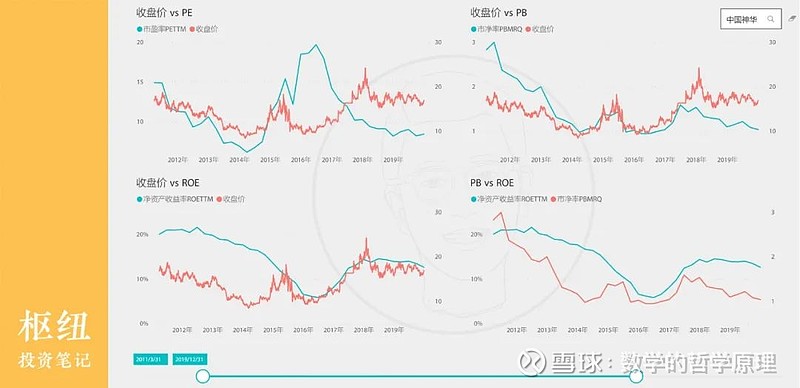

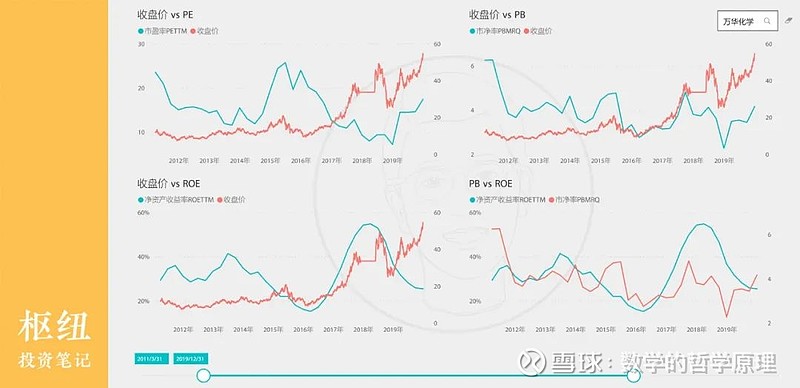

上面是我整理的三个不同行业周期股的股价与PE、PB、ROE叠加的走势图。我们可以看到这三个指标中,PB与股价的相关性>ROE与股价的相关性>PE与股价的相关性。

PB与股价的走势最为接近,这也从另一方面佐证了“资产价格直接决定周期股的走势”的观点。因此,我周围有很多做周期股的投资者一般会采用“PB高抛低吸”策略来进行周期股的投资。

在我看来,冯柳ROE反转的投资策略是比PB更有效的交易策略。

冯柳在原文中并没有把ROE反转的底层逻辑讲出,那我就只能大胆臆测冯柳的思路了。

首先,需要要对ROE进行更进一步拆分,按照杜邦分析的方法将ROE拆解为利润率x总资产周转率x权益乘数。

通过对利润率、资产周转率、权益乘数三个因子与股价进行主成分的因子分析,我们可以看到绝大多数的周期股股价的涨跌是由资产周转率的变动所贡献,其次是由利润率的变动所贡献。

其也不难理解,总资产周转率=销售收入/资产总额,尤其是在需求主导型的行业,一旦下游需求放量,势必会造成销售收入提升,进而带动ROE提升。资本市场也会对该行业中的企业进行更多的关注,进而带动股价上涨;反之亦然。

对供给主导型行业而言,ROE变动的主因子则为利润率的变动。

如果出现利润率与资产周转率在底部或顶部同时发生反转,此时需要引起高度的重视。

这就是我对于冯柳”ROE要分解为一般ROE、超额ROE和低谷ROE,三个要综合地看,然后再从资产价格上下手,还有时点选择很关键,不能太早,最好与复苏同步“这句话的理解。

在我看来,冯柳非常重视「ROE」与「指标反转」,在他的文章中多次提及,后面我也会和大家更详尽的分享。

写在最后

周期股我很少触碰,因为很多行业已经超出了我能力圈认知的范围,「知不可为」是我经常警醒自己的四字箴言。

有个朋友对周期股的点评我觉得非常的中肯,分享给大家,一起来品品其中的滋味「周期股就像是骨头上的肉渣,收益不高还极为难啃」。