公司主要从事榨菜、泡菜和其他佐餐开味菜等方便食品的研制、生产和销售,目前是全国最大的佐餐开味菜生产销售企业,公司产品的产销量名列行业第一,市场占有率和品牌知名度均为行业最高,其中乌江系列榨菜、惠通系列泡菜是公司主导产品。

在食品行业中,榨菜的净利润率较高,排名第二,作为一款佐餐食品,其口味和品牌已经深入人心,和海天酱油一样成为了中国餐桌上的必备食品。行业护城河具有品牌、规模、客户黏性(产品口味)、地域优势。虽然由于提价导致产品库存积压,目前业绩承压,但仍然是一个好公司。再来看看其财务状况(数据来源东方财富网)。

成长性

过去增长较快,2019年增长缓慢,但仍然是正向增长,营业收入预估为全年21亿,净利润7.2亿。市盈率为按30计算,其市值为216亿。总股本7.89亿,合理股价为27.3,目前股价26.5元,在合理股价下方运行。之前股价一度下挫至21元,处于严重低估状态,买入的话有30%的收益,这是一个很好的案例,市场受情绪的影响有时不是那么有效,但最后还是有效的。

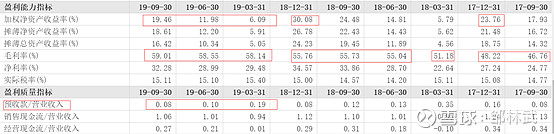

盈利能力

净资产收益率有所降低,毛利率同比有所提高,净利率变化不大。通过杜邦分析,预测库存积压导致周转率降低,最终导致净资产收益率降低。

运营能力

从表中看出2019年的周转速率比2018年要慢一些,与之前的猜测吻合。

财务风险

数据显示资产负债率较低,流动比率和速冻比率较高,没有财务风险。

2020年的盈利能力如何

通过半年度报告应收账款的描述,公司在积极的消化库存,允许经销商赊销产品。销售上,公司上半年,优化完善了销售管理执行结构,销售办事处机构裂变至67个,搭建适应公司战略目标实现的销售管理执行平台。将数量和过程“双指标”分解、转化、落实全年销售数量任务和过程任务,执行渠道创新做透、下县,榨菜、萝卜、泡菜、下饭菜分品类独立推广战略。总体来说,就是销售下沉,大力度开拓县级、三线市场渠道,为销售转型打下较好的基础。

快消品对于渠道的把控和拓展是公司发展的不二法门,经过2019年的消化,预测2020年会放量发展,至于增长多少,这个不知如何预测。就按照行业平均增长水平12%进行预测,2020年营收23.5亿,净利润7.99亿,市盈率30倍,总市值239.7亿,股价30.38元。按目前股价,收益率14.6%。从长远来看,榨菜作为佐餐材料,随着城镇化和生产的现代化,未来仍然快速发展,未来三年收益50%是有可能的。