点击阅读原文订阅该精品课程

案例简介

2020年1月23日,深交所创业板某上市公司披露《2019年度业绩预告》,预计2019年度归属于上市公司股东的净利润(以下案例中均简称“净利润”)为26,100万元至31,800万元。2月28日,上市公司披露《2019年度业绩快报》,预计2019年度净利润为26,400万元。4月27日,上市公司披露《2019年年度报告》,2019年度实际净利润为21,269万元。(经测算,以实际业绩为分母,业绩预告下限与实际业绩的差异率为22.71%;以业绩预告下限为分母,业绩预告下限与实际业绩的差异率为18.51%)

深交所认为,上市公司业绩预告、业绩快报中披露的预计净利润与年度报告经审计的净利润存在较大差异(超过20%,即分母以实际业绩计算)且未及时修正,对其出具监管函。

规则摘要

《创业板上市公司业务办理指南第2号——定期报告披露相关事宜》

(一)业绩预告披露标准

1.上市公司预计年度经营业绩或者财务状况将出现下列情形之一的,应当在会计年度结束之日起一个月内进行预告:

(1)净利润为负;

(2)净利润与上年同期相比上升或者下降50%以上;

(3)实现扭亏为盈;

(4)期末净资产为负值。

2.上市公司因《创业板股票上市规则》规定的情形,其股票被实施退市风险警示的,应当于会计年度结束之日起一个月内预告全年营业收入、净利润、扣除非经常性损益后的净利润和净资产。

3.新上市公司在招股说明书、上市公告书等发行上市公开信息披露文件中未披露年初至下一报告期末主要财务数据和会计指标的,应当按上述要求披露业绩预告。

(三)业绩预告修正

上市公司董事会应当根据公司的经营状况和盈利情况,持续关注实际业绩或财务状况是否与此前预告的业绩存在较大差异,如预计实际业绩或财务状况与已披露的数据相比存在下列情形时,应当及时披露业绩预告修正公告:

1.因净利润指标披露业绩预告的,最新预计的净利润变动方向或盈亏性质与已披露的业绩预告不一致,或者较原预计金额或者范围差异较大。差异较大是指最新预计业绩高于原预告区间金额上限的20%或者低于原预告区间金额下限的20%;

2.因净资产指标披露业绩预告的,原预计净资产为负值,最新预计净资产不低于零;

3.其他重大差异情况。

年度业绩预告修正公告的披露时间不得晚于报告期次年的1月31日。

(五)业绩快报披露标准

1.本所鼓励上市公司在定期报告披露前,主动披露业绩快报。

2.上市公司在定期报告披露前向国家有关机关报送未公开的定期财务数据,预计无法保密的,应当及时披露业绩快报。

3.上市公司在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动的,应当及时披露业绩快报。

4.自愿发布第一季度报告业绩预告但其上年年报尚未披露的,上市公司应当在发布业绩预告的同时披露其上年度的业绩快报。

(六)业绩快报修正

1.为保证所披露的财务数据不存在重大误差,本所鼓励公司对发布的业绩快报数据由注册会计师进行预审计或者与注册会计师进行事先的充分沟通。

2.公司预计实际数据与业绩快报、招股说明书或上市公告书中披露的数据之间的差异幅度达到20%以上的,应当及时披露业绩快报修正公告,说明修正内容及修正原因。

3.上市公司应当确保业绩快报中的财务数据和指标与实际数据和指标不存在重大差异。若有关财务数据和指标的差异幅度达到20%以上的,应当在披露相关定期报告的同时,以董事会公告的形式进行致歉,并说明差异内容及其原因、对公司内部责任人的认定情况等。

信公提示

从2019年初开始,深市主板和中小板的业绩预告规则即有了修订意图,至2020年03月01日,二合一的《深圳证券交易所上市公司规范运作指引(2020年修订)》正式实施,两个板块的业绩预告规则正式统一。紧接着,2020年6月12日,创业板注册制改革正式落地,深交所随之颁布和修订了《深圳证券交易所创业板股票上市规则(2020年修订)》、《创业板上市公司业务办理指南第2号——定期报告披露相关事宜》等33项规则,亦对业绩预告、业绩快报的要求进行了修订。

当下,恰巧即将进入半年度业绩预告时期,信公君为大家整理了半年度业绩预告的相关规则,并附上最新监管动态,具体以下:

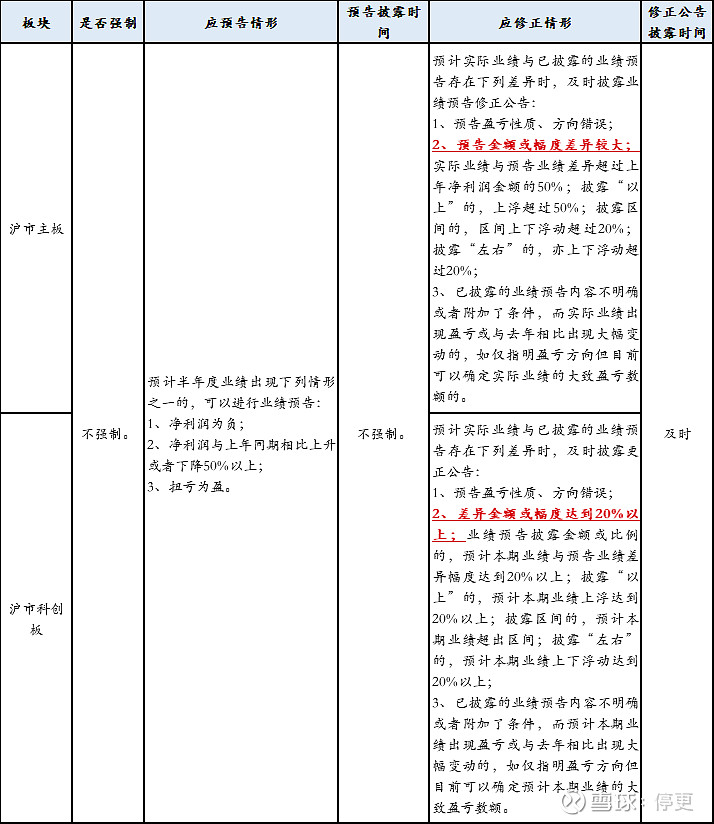

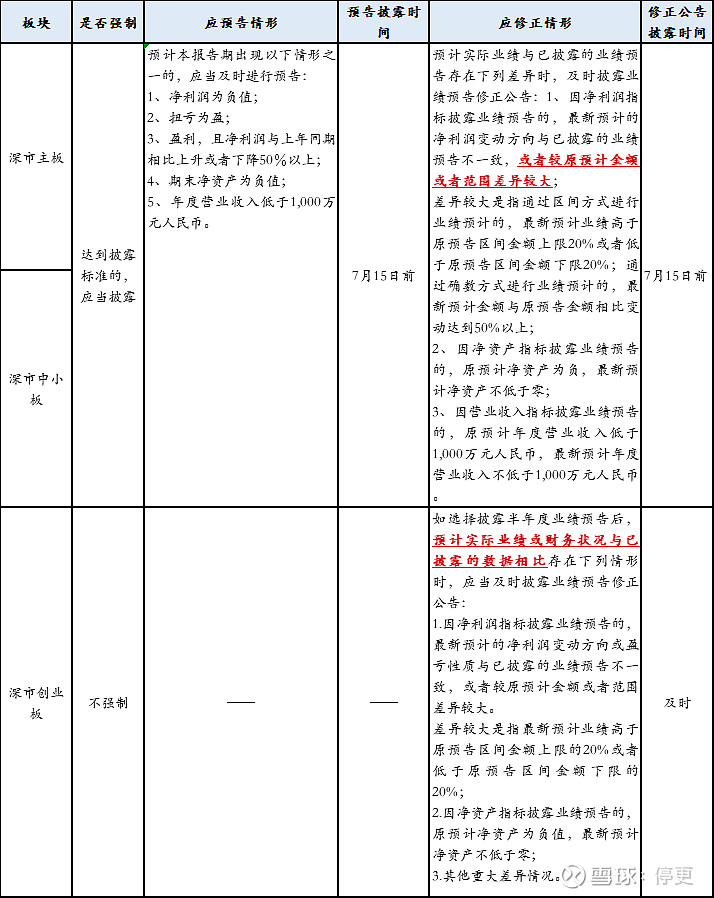

01

半年度业绩预告要求

▣ 沪市

▣ 深市

02

差异较大计算方法

对于以上应修正业绩预告的情形,在实际执行中一直存在一些疑惑,如何计算其中的差异较大?信公君梳理了近两年的违规案例,帮大家解疑答惑。

1)沪市主板、科创板

案例一

2019年1月31日,沪市主板某上市公司披露2018年度业绩预亏公告,预计2018年年度净利润为-6.5亿元。4月13日,上市公司披露业绩预告更正公告,预计2018年年度实现净利润-10.9亿元左右。4月23日,上市公司披露2018年年度报告,2018年年度净利润为-10.96亿元。

上交所认为,公司实际业绩与首次预告业绩相比差异达到68.62%,且前期业绩预亏公告中相关风险提示不充分。公司迟至2019年4月13日才发布业绩预告更正公告,更正公告披露不及时。同时,上市公司还存在关联交易未履行公司内部决策程序且未及时披露的违规情形,上交所对上市公司及相关责任人予以通报批评处分。

案例二

2017年1月20日,沪市主板某上市公司披露2016年度业绩预减公告,预计2016年年度净利润与上年同期7,855.40万元相比,将减少80%左右。2017年4月22日,公司披露2016年年度报告,公司2016年年度净利润为4,613.05万元,与上年同期相比减少41.28%。

上交所认为,公司预告业绩为净利润较上年同期7,855.40万元减少80%左右,即1571.08万元左右。但实际实现净利润4,613.05万元,超出预告业绩的193.62%,差异较大。上交所对上市公司及相关责任人予以监管关注。

信公提示

在以上案例中,差异率均是以(实际业绩-业绩预告金额)/业绩预告金额计算得出(差异率取绝对值,下同)。另外,对于业绩预增与预减的情形,虽然上交所业绩预增/预减格式指引中的表述为“增加(或减少)XXXX万元(或XXXX万元到XXXX万元),同比增加(或减少)XX%左右(或XX%到XX%)”,即仅要求披露增减量与增减比例,未要求披露预计的业绩值,但是,上交所在判断是否差异较大时,会将公司预计的增减量换算为预计业绩值后,再计算差异比例。

同时,信公君查阅了最近两年因业绩预告被处罚,且处罚决定书中提及了差异率的案例,并通过测算,均可以得出是分母取业绩预告上限或下限金额进行计算的结论。上市公司在判断是否需要修正时,亦建议用以上方式计算。(科创板可参考)

2)深市主板、中小板

案例一

2019年1月底,深交所主板某上市公司披露的《2018年度业绩预告》显示,预计2018年度实现净利润24,000万元。4月底,上市公司披露的《2018年年度报告》显示,2018年度经审计的净利润为9,328.25万元。

深交所认为,其实际业绩与业绩预告预计金额差异较大,差异率达到61.13%,但上市公司未及时披露业绩预告的修正公告,深交所对上市公司及相关责任人给予通报批评的处分。

案例二

2018年10月24日,深交所中小板上市公司披露《2018年第三季度报告》,预计2018年度净利润为8,300万元至10,050万元。2019年1月31日,上市公司披露《2018年度业绩预告修正公告》,将2018年预计净利润修正为2,300万元至4,000万元。2019年2月28日,上市公司披露《2018年度业绩快报》,预计2018年净利润为3,194万元。2019年4月26日,上市公司披露《2018年度业绩快报修正公告》,将2018年预计净利润修正为-14,647万元。2019年4月30日,上市公司披露的《2018年年度报告》显示,2018年经审计的净利润为-14,571万元。

深交所认为,上市公司在《2018年度业绩预告修正公告》《2018年度业绩快报》中披露的净利润与2018年经审计的净利润差异金额分别为-16,871万元、-17,765万元,差异金额占2018年经审计的净利润比例分别为115.78%、121.92%。深交所对上市公司及相关责任人给予通报批评处分。

信公提示

上述主板案例(预告金额是确数的),其差异率是以(实际业绩-业绩预告金额)/业绩预告金额计算得出;上述中小板的案例(预告金额为区间数的),其差异率是以(实际业绩-业绩预告下限)/实际业绩计算得出。由于主板、中小板规则体系逐渐统一,监管口径趋同也是个趋势,故而信公君建议主板、中小板上市公司在判断是否达到业绩预告修正标准时,都分别以业绩预告下限/上限、实际业绩作为分母进行计算,无论哪个情形下计算达到应修正的情形,均应在规定时限内进行修正。

3)深市创业板

案例

2019年1月14日,深交所创业板某上市公司披露了《2018年度业绩预告》,预计2018年度净利润为6,923.62万元至8,572.10万元;2019年2月27日披露《2018年度业绩快报》,预计净利润为8,237.84万元;2019年4月30日披露《2018年度报告》,实际净利润为5,643.93万元。

深交所认为,上市公司年报实际净利润与业绩快报预计净利润相比,差异值达2,593.91万元,差异率45.96%,对其出具监管函。

信公提示

以上案例中其差异率45.96%是以(实际业绩-业绩预告下限)/实际业绩计算得出。信公君查阅了最近两年创业板上市公司因业绩预告被处罚,且处罚决定书中提及了差异率的案例,并通过测算,均可以得出分母取实际业绩进行计算的结论。尽管按新规的要求,创业板对中期、季度的业绩已经不要求披露业绩预告,但以上口径在创业板上市公司披露年度业绩预告、或者自愿披露半年度季度业绩预告后,判断是否需要修正时仍可以参考。

上市公司年度、半年度业绩是投资者关注的重大事项,可能对公司股价及投资者决策产生重大影响,上市公司应根据会计准则对当期业绩进行客观、谨慎的估计,如按规则披露了业绩预告,当预计实际业绩与业绩预告可能存在差异较大的,应在规定时限内及时进行修正。

业绩预告这件事,也的确不如想象中那么简单!信公君前期与业绩预告相关的文章,有兴趣的伙伴欢迎继续阅读《业绩预告“突变”应对指南——哪些重大事项可能导致业绩变脸》、《业绩预告及时修正但差异太大?也可能会被罚》、《业绩预告这件事,复杂起来着实让人头疼!》(注意文中相关规则的时效性)。

— End —

转载授权请联系微信

xiaoan201707(信公小安)

这里还有精彩的创业板课程

这里还有精彩的创业板课程