点击阅读原文订阅该精品课程

2020年4月27日,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》,会议指出,推进创业板改革并试点注册制,是深化资本市场改革、完善资本市场基础制度、提升资本市场功能的重要安排。本次创业板注册制的改革,是增量带动存量的整体改革。既鼓励原有主业发展好的公司,继续做强做大主业,同时也可谋求符合创业板定位的行业转型。

信公咨询合伙人——梁华权先生曾长期供职于深圳证券交易所,深谙创业板注册制改革之道,我们邀请他来为信公商学院学员解读本次创业板改革要点,该课程主要分为首发上市审核及注册、持续监管、再融资&并购重组、股票交易特别规定、投资者适当性管理等五个部分。

接下来将介绍创业板首发上市审核注册、再融资&并购重组相关内容,更多精彩内容详见《创业板注册制改革要点综述》课程(可点击原文链接)。

创业板之首发上市审核及注册

一、 上市条件

◆ 基本上市条件

(1)符合证监会规定的创业板发行条件;

(2)发行后股本总额不低于3000万元;

(3)公开发行的股份达到公司总数25%以上;公司股本总额超过4亿元的,公开发行股份比例为10%以上;

(4)市值及财务指标符合上市规则定的标准。

◆ 红筹企业要求

符合《关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》相关规定且最近一年净利润为正的红筹企业,可以申请其股票或存托凭证在创业板上市。

营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位的尚未在境外上市红筹企业,申请在创业板上市的,市值及财务指标应当至少符合下列标准中的一项:

(1)预计市值不低于100亿元,且最近一年净利润为正;

(2)预计市值不低于50亿元,最近一年净利润为正且营业收入不低于5亿元。

◆ 特殊股权结构企业要求

发行人具有表决权差异安排的,市值及财务指标应当至少符合下列标准中的一项:

(1)预计市值不低于100亿元,且最近一年净利润为正;

(2)预计市值不低于50亿元,最近一年净利润为正且营业收入不低于5亿元。

(发行人特别表决权股份的持有人资格、公司章程关于表决权差异安排的具体要求,应当符合上市规则规定。)

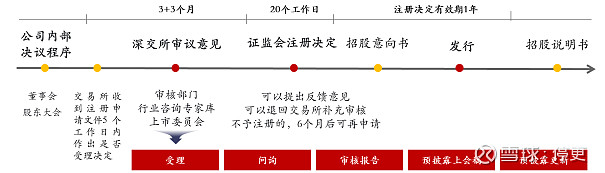

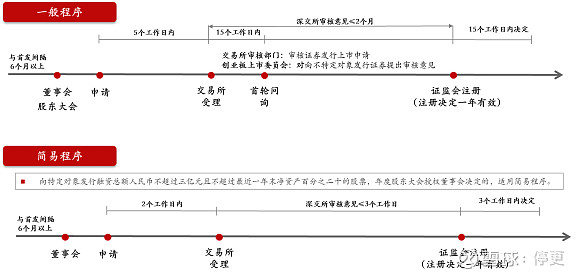

二、审核及注册程序

创业板之再融资&并购重组

一、再融资

◆ 提高配股发行额度

拟配售股份数量不超过本次配售前股本总额的50%(修订前是30%)。

◆ 缩短审核时间

征求意见稿规定,交易所应自受理之日起两个月内出具符合发行条件、上市条件和信息披露要求的审核意见或者作出终止发行上市审核的决定。

二、并购重组

◆ 尚未盈利的标的资产重组上市后锁定期特别要求

在上市公司重组上市后首次实现盈利前,控股股东、实际控制人从本次交易取得的股份,自登记之日起3个完整会计年度内,不得减持;自登记之日起第4个完整会计年度和第5个完整会计年度内,每年减持的该部分股份不得超过上市公司股份总数的2%。

◆ 重组上市标的资产

(1)不存在表决权差异安排

标的资产应当属于符合国家战略的高新技术产业和战略性新兴产业资产,对应的经营实体应当是符合《注册管理办法(试行)》规定的相应发行条件的股份有限公司或者有限责任公司,并符合下列条件之一:

最近两年净利润均为正,且累计净利润不低于人民币5000万元;

最近一年净利润为正且营业收入不低于人民币1亿元;

最近一年营业收入不低于人民币3亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元。

(2)存在表决权差异安排

标的资产对应的经营实体存在表决权差异安排的,除符合《注册管理办法(试行)》规定的相应发行条件外,其表决权安排等应当符合《上市规则》等规则的规定,并符合下列条件之一:

最近一年营业收入不低于人民币5亿元,且最近两年净利润均为正且累计不低于人民币5000万元;

最近一年营业收入不低于人民币5亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元。

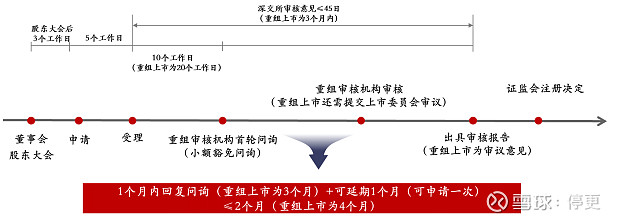

◆ 创业板重组之审核流程

从科创板到创业板,从增量到存量,是中国资本市场注册制改革向前迈进的一大步。信公商学院后续将推出更多创业板注册制相关课程,敬请大家持续关注。

— End —

转载授权请联系微信

xiaoan201707(信公小安)

点击阅读原文订阅精彩课程

点击阅读原文订阅精彩课程