人工智能处理市场年轻而充满活力,有几个主要参与者,每个参与者都有独特的优势和增长轨迹。通常,供应链有时间适应新趋势,但人工智能革命的速度很快。

英伟达的数据中心业务正在疯狂增长,利润率非常高。它将在本季度将其业务从H100转变为Blackwell,这可能会进一步提高利润率。AMD的业务也在增长,尽管速度较低。英特尔虽然备受期待,尽管对 Gaudi 3 的期望很高,但目前来说还全是空谈,。

所有大型云提供商都在争夺英伟达的人工智能系统,但他们发现这些系统太贵了,于是开始开发自己的芯片。除了大型企业外,还有很多新兴玩家如雨后春笋般涌现。

一瞬间,Nvidia似乎消失了;下一刻,他们又因为软件、硬件或其他原因而失去了市场。唯一绝对的是,一切还都在围绕英伟达绝对地旋转,每个人都对英伟达的统治还能持续多久持有自己的看法。深入人工智能(AI)领域的底层可能会揭示更多有助于预测未来人工智能硬件发展趋势的见解。

半导体时光机

半导体行业拥有一个错综复杂的全球供应链,其中存在多个循环依赖关系,这些依赖关系既复杂又令人着迷。考虑一下:半导体工具需要高度先进的芯片来制造更先进的芯片,而现在正在为人工智能系统制造芯片的半导体晶圆厂需要人工智能系统才能运行。这是一个相互依存的网络,使该行业保持活跃。

你可能听说过:“一切始于一粒沙子。”事实并非如此——它始于北欧大学城的一台极其先进的机器。不过事实也不尽然,它始于德国的一块高精度镜子。你现在明白了吧。材料和设备传播和循环流动,直到芯片从工厂中出来,被安装到能够运行并观察供应链的人工智能服务器系统中。

从制造工具到开始生产芯片的时间可以延长。在最好的情况下,可能需要几个季度到几年的时间。这种延长的时间轴允许进行观察。可以看到材料和子系统在整个链条中的传播情况,并预测会发生什么。

虽然这些观察并不总能提供准确的答案,但它们却是验证假设和增加决策过程洞察力的绝佳工具。丑小鸭与天鹅Nvidia 与其最接近的竞争者之间存在着天壤之别。丑小鸭们都有机会变成天鹅,但不是在接下来的几年内。

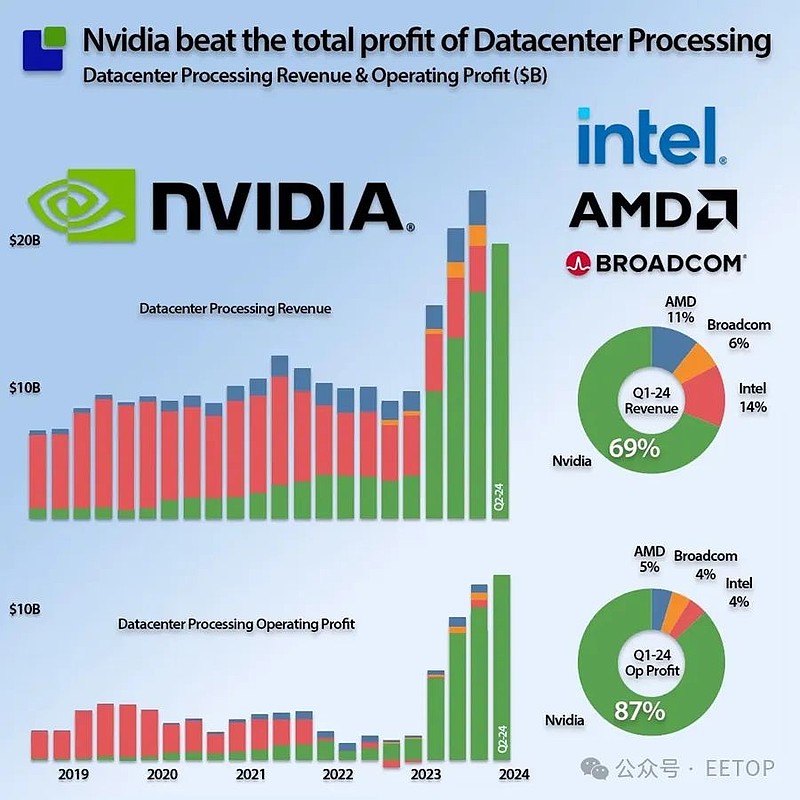

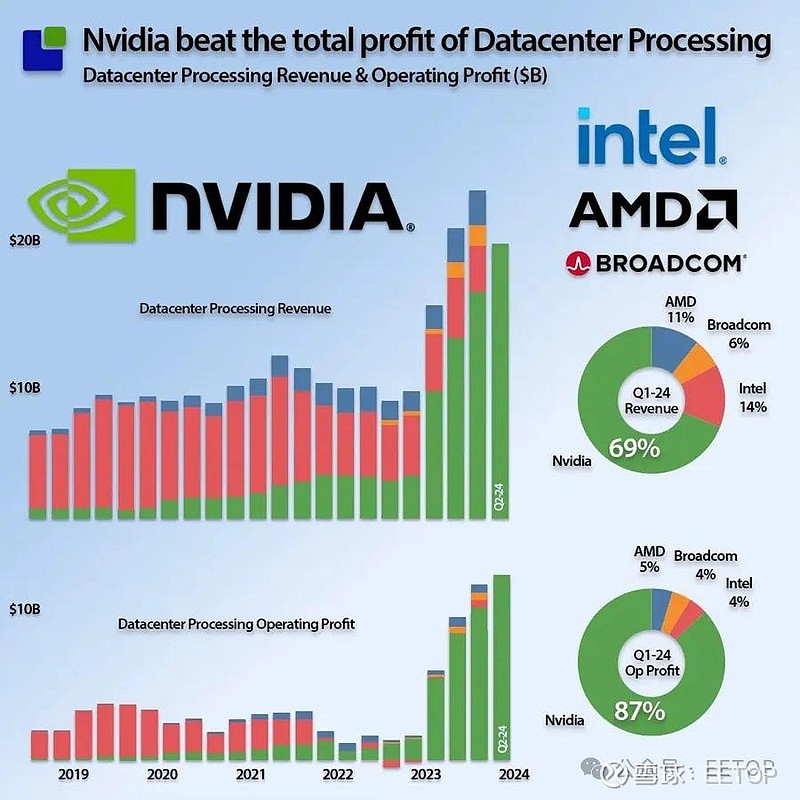

以下是最新的处理器收入成绩单。这是一种市场观点,不包括不对外交易的内部生产的芯片:

这种观点对 AMD 和 Broadcom 来说是恼人的,但对英特尔来说却是致命的。英特尔无法再通过留存收益为其战略提供资金,必须与投资界接触,以获得新的融资。英特尔不再主宰自己的命运。

新的参与者

这些是英伟达的一些关键客户和其他数据中心所有者,他们对接受人工智能领域的新统治者犹豫不决,并已开始自行构建架构。

英伟达的四大客户都有正在开发或处于不同阶段的自研芯片架构:

1.谷歌张量处理器

2.亚马逊的Inferentium 和 Trainium

3.微软的 Maia

4.Meta 的 MTIA

与老牌芯片制造商不同,谷歌只有TPU架构才有真正的制造牵引力。这项研究表明,有传言说它不仅仅是普通的牵引力。

半导体产能不容忽视

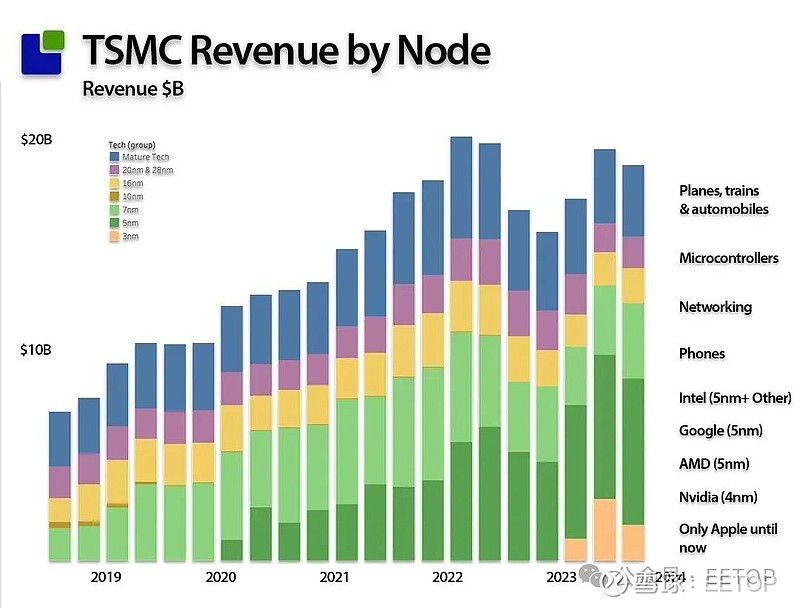

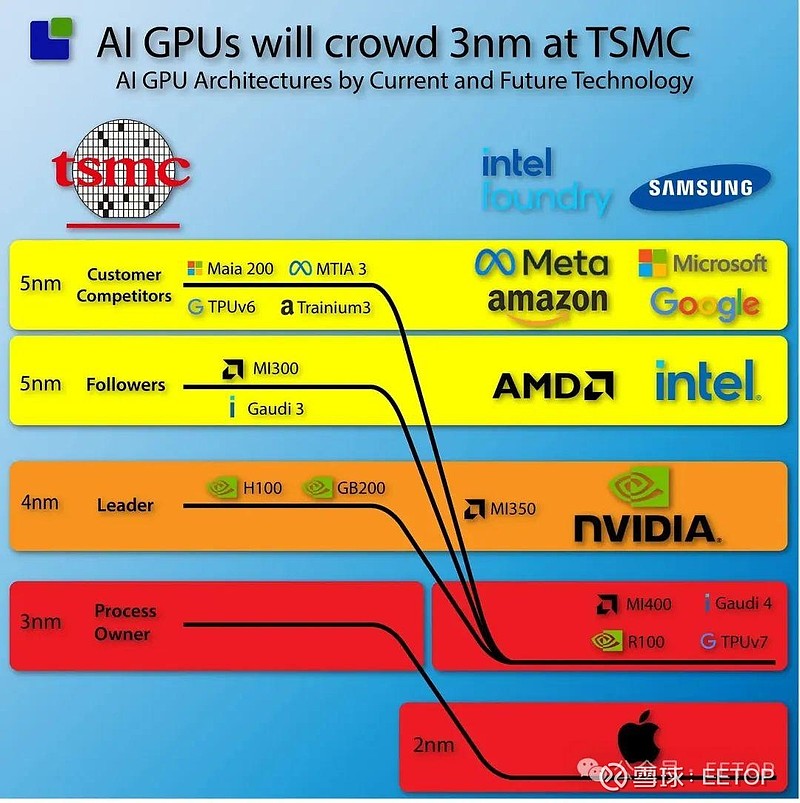

由于GPU芯片所需的半导体技术非常先进,很明显,所有新参与者都必须购买到足够的先进半导体产能。可提供先进产能的是台积电、三星和英特尔,但就目前而言,台积电是唯一的主角。英特尔大谈人工智能和成为代工厂,但可悲的事实是,他们目前 30% 的芯片都是在外面生产的,要改变这种状况还需要一段时间。即使英特尔获得了制造能力,他们仍然需要客户的转换,而这并不是一件容易或便宜的事情。

新参与者面临的问题是,获得先进半导体产能是一场基于长期联盟的战略游戏。这和买薯片不一样。

台积电最重要的联盟了解台积电客户关系的最佳方式是通过技术收入。

台积电最重要的合作伙伴是苹果。随着苹果从对英特尔的依赖转向对其自制芯片的依赖,这一联盟发展到苹果是唯一可以使用台积电最先进的3nm工艺的客户。随着台积电引入2nm技术,这种情况将发生变化,苹果将试图再次垄断这项技术。你可以理所当然地嘲笑这个消费巨头不够创新,或者在人工智能转型中失败,但迄今为止最先进的芯片只能在苹果产品中找到,而且这种情况不会很快改变。

顺便说一句,有趣的是,87亿美元/季度的高性能计算机部门正在推动数据中心业务的总收入接近250亿美元,MAC生产总额为75亿美元,再加上其他一些东西。台积电没有像客户那样获得那么多的价值。

英伟达和台积电英伟达和台积电之间的关系也非常牢固,如果英伟达还不是台积电最重要的客户,那很快就会发生。英伟达的业务前景高于苹果的业务。

苹果和英伟达与台积电的关系都处于C级,因为它们对所有公司都具有战略意义。你看到黄仁勋和张忠谋在台湾地区一起吃街头小吃的自拍照并非巧合。

就像苹果拥有 3nm 工艺一样,英伟达也拥有 4nm 工艺的芯片。尽管三星正试图吸引英伟达,但它不太可能成功,因为台积电关系还有其他吸引力,我们将在后面深入探讨。

台积电和其他公司

AMD有着悠久的历史和良好的前景,与AMD的关系也很牢固,而与英特尔的关系则稍微有趣一些。台积电有一个明确的不与客户竞争的战略,当英特尔代工服务不再是一个梦想时,英特尔肯定会这样做。英特尔有30%的芯片是外部生产的,尽管该公司没有透露具体来源,但不难猜测。台积电为英特尔制造产品,直到他们有足够的实力与台积电竞争。虽然台积电并不担心与英特尔的竞争,但我相信他们会保持一定的距离。

谷歌、微软等新的AI芯片玩家也在台积电的客户名单上,但其影响力不及半导体公司。不过,如果晶圆代工能力成为问题,他们的地位也不会稳固。

随着苹果转向2nm制程,它将释放3nm的产能。然而,目前这些产能仍然未知,收入约为每季度20亿美元左右,需要大幅扩展以覆盖所有计划转入3nm制程的新架构。有四家公司已经承诺使用3nm制程,但预计其他公司也将很快跟进。

台积电预计2024年的3nm产能将是2023年的三倍。目前,台积电的产能是足够的,但这种情况可能很快就会改变。尽管英特尔和三星潜伏在幕后,并且蠢蠢欲动,但它们还没有太大的进展。三星已经为其2nm工艺赢得了高通的订单,而英特尔则赢得了微软的订单。不过,尚不清楚这是否包括Maia AI处理器。

当前AI供应链洞察通过调查供应链,我们得以一窥未来,直到2029年最后一座规划中的台积电工厂投产。我们的重点一直放在2025年底之前的近期情况,并基于此得出以下结论(如果还有人听的话)。请随意根据本文中提供的事实得出不同的结论:

1.英伟达是唯一的主角,并将在可预见的未来继续保持这一地位。

2.英伟达拥有强大的供应商关系,这是多年积累的结果,确保了其领先地位。

3.AMD表现良好,但缺乏规模优势。英特尔……需要时间和资金(如果他们能实现,将会是大赢家)。

4.谷歌、微软等新的AI芯片玩家喜欢使用英伟达的系统,但对价格却不太满意,因此他们尝试推出自制芯片。

5.当前AI供应链的结构使得谷歌、微软等新的芯片玩家很难将其芯片产量提升到有意义的水平。

CoWoS(Chip-on-Wafer-on-Substrate)产能是英伟达的王牌——确保了三年的产能,他们可以出价超过任何其他公司以获取额外产能。

EETOP综合编译整理在semiwiki