事件:

361度8月15日公布2023年中期业绩:2023年上半年,公司主营业务收入同比+18.0%至43.12亿元人民币,净利润同比+27.7%至7.04亿元。毛利率为41.7%,较去年同期+0.2pct。

投资要点:

儿童品类增长亮眼,电商收入同比增长显著。2023上半年主营业务收入43.12亿元,同比增长18.0%。1)分品类来看,成人产品营收33.3亿元,同比增长14.6%,占比77.3%(较去年同期-2.3pct),361儿童营收9.1亿元,同比增长33.4%,占比21.1%(较去年同期+2.4pct),其他产品(鞋底销售等)营收0.68亿元,占比1.6%。成人分类来看,鞋类产品营收19.0亿元,同比增长28.4%,占比44.1%(较去年同期+3.6pct),服装类产品营收13.6亿元,同比下降1.4%,占比31.6%(较去年同期-6.2pct),配饰类产品营收0.69亿元,同比增长52.4%。2)分渠道来看,公司电商业务收入10.8亿元,占比25%(较去年同期+3.6pct),同比增长38%,线下业务收入32.3亿元,占比75%。

整体毛利率相对稳定,儿童业务毛利率改善明显。2023上半年公司毛利率41.7%,较去年同期+0.2pct,净利率16.3%,较去年同期+1.2pct。成人鞋类、服装、配饰、361度儿童和其他产品毛利率分别为43.5%(较去年同期不变)、40.1%(较去年同期-1.4pct)、31.3%(较去年同期-4.3pct)、42.4%(较去年同期+1.7pct)和20.5%(较去年同期+13.1pct)。报告期内,鞋类平均批发售价上升3.5%,但生产成本的增加抵消了毛利率的增幅,服装毛利率下降主因批发售价增加不足以弥补生产成本的上升,儿童业务毛利率增加主因推出多款平均发售价较高的新产品以及电商产生的销售收益增加。

广告营销增多致使营销费用上涨,维持研发投入提高品牌竞争力。2023上半年公司销售及分销开支占比17.6%,较去年同期+1.1pct,其中广告宣传及开支同比+13.5%,占比8.8%,较去年同期-0.3pct,期内公司研发开支同比+22.6%,占比3.2%,较去年同期+0.1pct。销售及分销成本的增加主因公司投入更多的广告和促销来提升品牌知名度,如期内通过电商平台举办更多的活动,电商物流费用及平台服务费上涨也增加了这部分成本。公司将研发费用率维持在3%-4%之间,持续投入研发来提高品牌的市场竞争力。

库存周转改善,信贷管理加强助力应收周转优化。2023上半年公司存货周转天数86天,较2022年度减少5天,91.5%存货为成品,且主要是2023年夏季及秋季产品,公司核心品牌根据分销商订单,由自产或OEM供应;应收账款周转天数144天,较去年同期减少6天,尽管有地缘政治不稳定及经济下行影响,公司仍成功加强了对分销商的信贷管理。

儿童门店数净增显著,门店持续升级使形象店铺占比过半。截至2023年中期末,361度品牌门店数5642家,较去年同期净增277家,儿童门店2448家,较去年同期净增351家;从门店地区来看,西部地区1277家,北部地区2682家,东部地区1048家,南部地区635家,海外销售门店1187家。中国一线及二线城市门店占比4.9%和18.8%,中国三线及以下城市门店数达76.3%。公司为提升消费者购物体验,大力铺设第九代形象店铺,截至2023H1,361品牌第九代形象店数量达3182间,同比增加7.8%,占门店总数56.4%,门店平均面积较2022年底提升至132平方米。

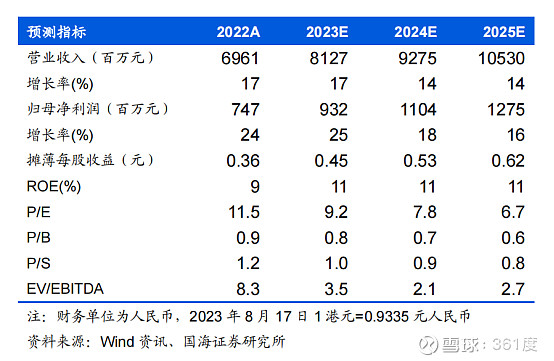

盈利预测和投资评级:考虑上半年线上业务的高增以及未来童装业务的扩张潜力,我们调整公司盈利预期,预计2023-2025年主营收入81.3/92.8/105.3亿元人民币,同比+17%/14%/14%;归母净利润9.3/11.0/12.8亿元人民币,同比+25%/+18%/+16%,2023年8月17日收盘价4.44港元,对应2023-2025年PE估值为9.2/7.8/6.7X。长期我们看好公司产品力增强、渠道扩张以及线上业务快速增长,公司品牌力将持续提升,维持“买入”评级。

风险提示:宏观经济波动引致的风险;行业竞争风险;消费者偏好变化风险;产品推出不及预期风险;供应链风险;其他风险等。