2023H1业绩持续向好,盈利能力提升,维持“买入”评级

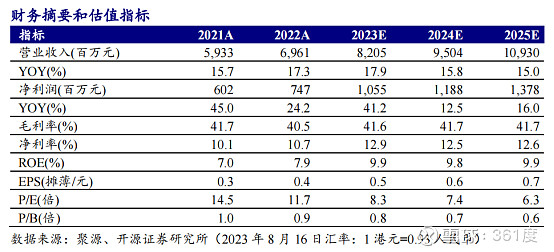

2023H1公司收入43.1亿元(+18.0%),归母净利润7.04亿元(+27.7%)。公司坚持专业运动+运动潮流双驱动策略,推动产品结构升级,深耕儿童市场,看好公司把握市场格局变化机遇,承接低线市场份额快速成长,预计7月流水仍有双位数增长,考虑2023H1盈利能力提升显著,我们上调盈利预测,预测2023-2025年归母净利润为10.6/11.9/13.8亿元(原值为9.1/10.8/12.7亿元),对应EPS为0.5/0.6/0.7元,当前股价对应PE分别为8.3/7.4/6.3倍,维持“买入”评级。

2023H1童装及电商流水持续高增,童装收入量价双升、电商618表现亮眼

2023Q1/2023Q2童装、电商终端流水分别同比增长20-25%/20-25%、35%/30%,2023年“618”期间流水同比增长43%。按品类拆分,2023H1鞋类收入19.01亿元(+28.4%),服装收入13.6亿元(-1.4%),配饰收入0.7亿元(+52.4%),童装收入9.1亿元(+33.4%),其他业务收入0.7亿元(+8.2%)。量价来看,2023H1鞋/服/配饰/童装平均批发售价分别+3.5%/+1.6%/-40.1%/+17.6%,销量分别+24.0%/-3.0%/+154.5%/+13.4%,童装产品多元化带动量增、新技术及材料驱动价增。电商渠道:2023H1电商专供产品收入10.8亿元(+38.0%),占电商收入86.0%,占公司收入25.0%,天猫/京东/唯品会收入分别占比34.3%/7.5%/8.8%。

2023H1毛利率微增,剔除应收拨备回拨后盈利能力提升,营运能力保持健康

(1)盈利能力:2023H1毛利率微升0.2pct至41.7%,鞋类持平/服装-1.4pct/童装+1.7pct/配件成本未完全转嫁导致毛利率下降4.3pct,SG&A占比同比+1pct至24.2%,其中广告及宣传开支及员工成本占比分别-0.4/-1.2pct至8.8%/7.1%、研发费用率保持3%以上水平。经营利润率为23.0%(+1.9pct),剔除应收账款拨备回拨后,经营利润率+0.6pct,盈利能力提升,归母净利率为16.3%(+1.2pct)。(2)营运能力:截至2023H1存货为12.2亿元(+34.2%),存货周转天数86天(+10天,较2022年末-5天),主要系部分订货及新品未发货;应收账款周转天数为144天(-6天);经营净现金流2.2百万元,现金及现金等价物35.5亿元(+3.7%)。

风险提示:市场竞争加剧、新品市场接受度不及预期。