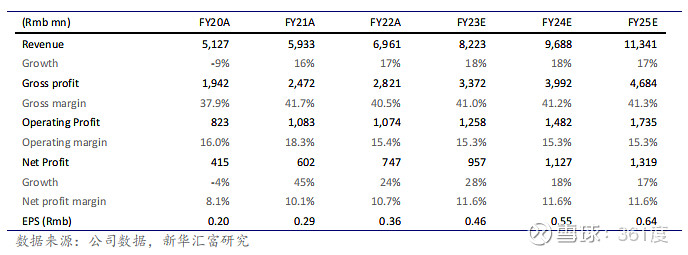

361度公布2023年上半年收入/净利润为人民币43.1亿元/7.04亿元,同比+18/28%,好于预期。由于销售强劲增长,毛利率/经营利润率同比增长0.2/1.9个百分点至41.7/23.0%。净利率上升1.2个百分点至16.3%。公司宣派中期股息6.5港仙(派息率:17.6%),为过去三年来首次。

成人运动装的势头延续。上半年,成人运动服饰贡献人民币33.3亿元的收入(同比增长15%,占总销售额的77%),主要由销量增长20%推动。按品类分,鞋类销售额同比增长28%至19亿元人民币,服装销售额同比下降1.4%至13.6亿元人民币。受益于广告效应,公司的跑鞋和篮球鞋均取得了高增长。

儿童运动装加速。上半年,儿童运动服饰板块实现收入9.11亿元人民币,同比增长33%,较2022年下半年的25%增速有所加快。儿童运动服的销量和平均售价均有所增加(销量同比增长13%,平均售价同比增长18%)。

维持长仓评级并上调目标价至5.9港元。由于中国经济仍面临挑战,我们相信消费者会更喜欢“物有所值”的产品,这将使361度受益。我们相信经过多年稳健发展后,361度正在逐渐积累增长动力。管理层表示,他们的目标是未来几年年增长率为15-20%。展望下半年,我们相信亚运会(361度是官方合作伙伴)将有助于进一步推广其品牌。我们上调了盈利预测并将目标价上调至5.90港元,基于10倍2024年市盈率。