一、定性分析:企业的商业模式

西藏城投目前主要以房地产开发业务与参股41%的国能矿业开发盐湖提锂的双主业模式。

公司房地产业务主要是投地产行业预期反转。目前地产业务经过前几年的严厉调控,不论是行业里的公司违约、破产兼并潮,还是大众对地产行业的情绪都达到了冰点,现在提起房地产“狗”都嫌,当一个行业或公司大众都一致看空时,或许能发现其中的一些投资机会。那么地产行业的投资机会会不会来呢?我们看看地产行业的目前变化,一是:国家各部委于2024年05月17日的地产新政宣示,地产的政策已经全面转向宽松、解除限购(除少数2-3个超级一线城市外)、政府下场收购房屋做保障房;二是:由于前几年对地产的严厉调控,地产项目的新投资、新开工和新竣工的项目很少,很多机构已经开始预测25-26年核心城市的房屋供给会大幅收缩,房价会出现一波恢复性上涨,当然我们现在主要是看行业冰点的预期反转。

况且公司本身的房地产业务也不多,每年营收也就在20亿左右,就算西藏城投价值的附加价值吧。

今天主要来分析下2024年6月15日西城城投的控股股东由上海静安区国资委过户变更到上海北方集团后,未来城投的定位和发展预判。

控股股东变更前,西藏城投已经参股持有41%的国能矿业的股份,北方集团则持有20%国能矿业的股份,藏青基金(藏格矿业主要发起人)从其他小股东手上购买了39%国能矿业的股份;此次变更后,西藏城投及控股股东(北方集团)合计持有国能矿业61%左右的股份。

我们来看看国能矿业是何方来头?国能矿业主要持有西藏结则茶卡和龙木措两个主力盐湖提锂开发项目,建成后,将形成年产合计约13万吨盐湖提锂的产能,目前结则茶卡项目的开发进度顺利,根据项目合作方蓝晓科技的公告显示,他们负责的各项设备安装、调试工作顺利推进,预计2024年三季度安装完毕,并形成大约1-1.5万吨的产能,预计25年首期3万吨产能全部达产,26年开建项目二期3万吨产能;龙木措盐湖于7月份已提交第二次环评报告,等待完善后续的审批手续;预计要25年才能开始建设了,顺利的话,2026-2027年年产13万吨产能全部投产。

锂矿的关键成本主要是开采成本和资源税,从行业可比公司来看,国能矿业的盐湖提锂与盐湖股份、藏格矿业(国能矿业的参股股东之一)的基本是同类产品,其开采成本大约在4-4.5万/吨,行业产品交易也基本是现款现货或先款后货的交易模式。

从需求来看,国内动力汽车及储能的大幅发展其未来1-3年需求也比较稳定,且有10-20%的复合增长;从全球来看,欧洲和美国的电动汽车没有原来计划的推进的快,所以锂矿需求增长不复合原来预期,但还是比较稳定的;

锂矿从行业竞争格局来看,基本形成了三个大类开发商,1是高品质、成本较高的锂矿石开采商比如天齐、赣锋、中矿;其中天齐及中矿的矿资源主要在澳大利亚和津巴布韦;2是中品质、高成本的锂云母开发商,主要集中在江西锂云母;3 是品质一般、低成本的盐湖提锂 比如:盐湖 藏格、紫金、城投等三分天下的局面,目前锂价进入盘底阶段,底部周期时间还是一个磨人的阶段,如果能快速出清一些高成本的产能就好了。

新的竞争者是否比较容易进入? 锂矿资源分布来看,国内还是比较稀缺的资源,但过去5年我们投入了大量的产锂加工行业,形成了庞大的加工制造能力,但需要从国外进口矿石资源,由于锂矿石资源的开发行业还是非常分散的,没有形成行业集中力量,但对应的下游动力电池和材料商已经形成了行业集中度,所以交易价格谈判目前由下游主导,从22年锂价高点从60万到24年06月10万的漫长探底之路,这也尽显锂矿的周期产品属性,主要由供需关系决定价格的基本特征;

未来资本开支,因为是资源型公司,一般是一次性开发的资本开支比较大,后续更多是维护建设成本,截止目前预计未来1-3年最大的资本开支是结则茶卡与龙木措的初始建设成本,根据藏格与盐湖的提锂的初始建设成本参考,两个盐湖分别的初始建设成本大约在20-30亿之间,合计需要40-60亿,应该是采取分批投入的模式;

最后、是否有新产品替代出现呢?去年由于锂价一度高达60万吨,导致电池厂商尝试加剧开发替代产品钠离子电池,但随着锂价的回落,纳锂子距离大规模商业推广还有很长的距离、加上与回落价格后锂锂子相比,成本优势并不是很明显,所以导致纳锂子的大规模商业化运用也大大推后了,但必须随时密切关注纳锂子的商业化运用,虽然能量密度还达不到锂的能量,但技术的进步不容掉以轻心,这块必须严格紧密跟进华阳股份旗下子公司研究钠离子的进度,避免颠覆性的技术出现。

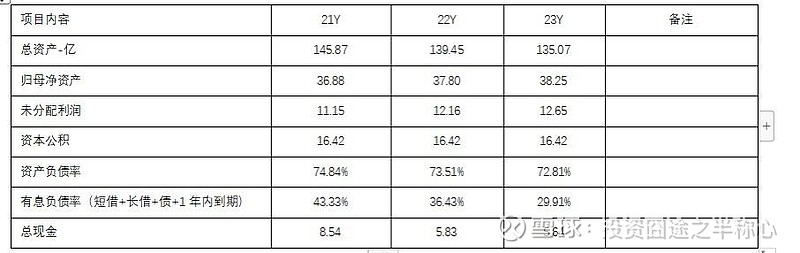

二、定量分析:基本财务数据

因为目前的财务报表,是以地产业务为基础编制的,我们就主要看看财务健康状况,作为一个参考数据,如下表。

公司主要财务指标基本健康,符合房地产行业的同类指标比较, 尤为难得是,过去三年在房地产行业这么艰难的情况下,公司有息负债率还是一直下降的趋势。

三、预判公司发展前景

经过前面1和2的分析,我们从定量和定性两方面,对公司有了一个比较全面的了解,分析过去只是一个参考,为的是让我们更好的研判企业未来的发展,我们投资一家企业能否成功,除了了解过去的情况外,企业未来的业绩表现才是最关键的部分。那么未来1-3年城投所处的两大行业竞争格局如何,企业未来的增长空间在哪里呢?

公司地产业务本身体量不大,主要是看政策与情绪预期反转;

关键是看参股公司国能矿业未来的发展,虽然目前锂矿资源开发公司国内集中度较低、较分散、产品也比较同质化,但整个行业的需求和发展趋势是比较明确的,代表行业的9家上市锂矿开采公司2023年共计实现营收约900亿,其中天齐锂业以405亿营收排名第一。

那么,城投在锂矿行业的关键竞争优势有那些呢?

1、锂矿资源优势,结则茶卡锂储锂约合190万吨,龙木措锂资源储量约合200万吨,合计达到390万吨,按全投产的13万吨/年产能,可持续开发30-40年左右;

2、产能优势:全部达产后,年产能是13万吨/年,目前应该是国内盐湖提锂规划产能第一;

3、提锂技术成本优势:根据股权结构显示藏青基金是主要小股东,藏青基金的主要发起人是藏格矿业公司,藏格矿业在盐湖提锂技术和环保都有非常成熟的经验,而且藏格矿业的盐湖提锂成本基本是行业最低的;

4、资源品种类优势:两个盐湖还拥有约2800万吨的钾肥资源,目前公司主要快速形成锂资源的开发,但后续条件成熟,也可以开发钾肥。

四、估值简算

有了前面公司基本分析及公司发展前景的预判,是否就值得买入了呢? 那就要看买入的价格是否合适,能否尽量买的便宜一些的价格,即使是很优秀的公司,价格买贵了,依然很难取得比较理想的投资收益,那我们就要测算下公司1-3年的现金流折现数据及对应的PE如何了?

根据目前锂矿销售价格,考虑24年四季度结则茶卡1-1.5万吨锂矿的逐步投产,25年首期3万吨投产,26年6万吨全部量产,预计24-26年的参股权益(41%)利润中值在2-11亿的边际变化递增的变化过程,再简单考虑1万吨的资本开支和有息负债及账面现金,根据股权投资思维,24-26年的前瞻PE变化是30—8的过程,目前行业的PE中值大约是13-15倍;同时根据整体市场的无风险利率3%(国债)+1.5%银行间无风险利差;大约整体市场的PE是20-22倍,所以25到26年对应业绩给到13-15倍左右市盈率是比较合理的,按此测算未来1-2年每年有200-300%的业绩边际提升,如果再考虑10%的容错率,那么用2026年市值按50%折算到现在,41%锂参股收益这块的市值就值大概是70-80亿,与目前市值接近,如果再考虑控股股东20%的国能矿业权益注入和地产的价值(就算低价值附送),目前西藏城投就是一个高胜率,高赔率的投资标的。

五、买的是否便宜

买的是否便宜,一般出现在一致看空行业或对行业(公司)未来发展有分歧时,目前城投所处的地产已经被“狗”嫌了,应该是空前被一致看空吧;国能所处的锂价也随着供需关系的调整,及整体行业逐步出现亏损,悲观的情绪已经比较浓厚,虽然还未达到锂矿一致看空,但锂行业的大部分公司股价早已大幅下降(70-80%);公司本身的股价也从前两年锂矿热的高点30多一直下降到现在10-11左右,客观上形成了买的便宜的外在情绪和环境条件。

六、总结

根据1-5点我们测算了估值,预判了公司未来的发展,分析了买的是否便宜;等几个维度,未来从业绩变盘来说,西藏城投主要受益于旗下两个盐湖锂矿产能逐步提升或锂价格从低估走出来,但我们在买入持有的同时依然要注意应对股价短期的波动,因为西藏城投公司目前还是处于地产为分类的行业,在目前地产的一致看空中,短期股价走势起起伏伏,势必深受地产行业影响。

七、锦上添花的催化剂

2024年06月15原控股股东上海静安国资委成功过户到上海北方集团,根据此前北方集团收购的目的:为进一步深化国有企业改革,优化资源配置,本次将静安区国资委所持西藏城投股份全部无偿划转至北方集团,能进一步理顺管理层级和管理关系,提升上市公司的管理效率和北方集团的集团化管控水平,更好推动两个平台向专业化方向发展。北方集团作为静安区国资委下属的重点国有企业,在本次无偿划转后将 成为西藏城投的直接控股股东,符合北方集团发展战略,并将进一步优化和完善 上市公司的公司治理及产业结构,巩固和提升上市公司的盈利能力及可持续发展能力;同时,控股股东(北方集团)与上市公司的董事长均为一肩挑,未来北方集团与西藏城投应该会各自更聚焦不同行业方向的主业,所以,北方集团大概率会把剩余的20%国能矿业权益重组定向增发到上市公司或与目前的地产主业置换,以达到控股国能矿业并表的目的!

投资囧途之半称心

2024年06月26日