一、定性分析:企业的商业模式

分析商业模式,首先了解盐湖股份的主营业务产品或服务的内容是啥,公司是以青海察尔汗盐湖资源为依托,主要开发农业生产用的钾肥和新能源汽车上游的电池锂与工业锂。从22年和23年公司主营业务数据来看,钾肥与锂矿两大主营产品合计销售额基本占了公司销售的95%以上,更主要的是两种资源品的毛利率都非常亮眼。

表1 :

其次,公司下游客户有那些呢?公司钾肥的下游客户主要是农贸物资的贸易商和最终的农业种植消费农户、集团农庄;公司锂矿的下游客户主要动力电池、储能电池、消费类电池的材料商正、负极厂商,目前动力电池的材料商大约占了整个锂矿下游的60-70%,储能电池占比约20-30%;消费类电池占比约20-30%。

再者,公司的上游有那些呢?不论是钾肥还是锂矿,公司的上游主要是卤水原矿成本、开采成本、人工成本与资源税。

关键,公司销售机制及交易结算如何呢?从过去5-10年钾肥基本属于紧缺产品,基本没有赊销都是现款现货或先款后货的模式;由于新能源及动力汽车的高速发展,最近3-5年锂矿也基本处于需求稳定提升的阶段,虽然23年供需关系有所改善,但目前及未来1-3年的销售模式也基本上是现款现货或先款后货的交易模式。

深入,行业需求是否稳定及持续呢?根据过去5年的数据显示,不论是国际和国内,钾肥的需求都比较稳定,并略带3-5%的复合增长;锂矿的需求国内因为动力汽车及储能的大幅发展其未来1-3年需求也是稳定+20%的复合增长;从全球来看,欧洲和美国的电动汽车没有原来计划的推进的快,所以锂矿需求增长不复合原来预期,但还是比较稳定并略带增长的;

钾肥的行业竞争格局?从过去3-5年看,我们国内的钾肥资源基本就集中在青海察尔汗盐湖,盐湖年产量500万吨,藏格100万吨,其他产商200万吨,进口600-700万吨,年度需求基本稳定在1400-1500万吨,新的供应者主要集中在老挝的亚钾、未来的藏格的投产,盐湖也有意“走出去”,展望未来3年,钾肥的竞争格局基本稳定,最大的变数在大、小俄的进口量;

锂矿的行业竞争格局?锂矿从行业来看,基本形成了三个大类开发商,1是高品质、成本较好的锂矿开采商比如天齐、赣锋、中矿;其中天齐及中矿的矿资源主要在澳大利亚和津巴布韦;2是中品质、高成本的锂云母开发商,主要集中在江西锂云母;3 是品质一般、低成本的盐湖提锂 比如:盐湖 藏格、紫金等三分天下的局面;

新的竞争者是否比较容易进入? 从目前的资源分布来看,钾肥国内资源还是比较紧缺的,但国家实行了钾肥“三三三”制战略,主要从老挝开掘新的资源,包括亚钾、藏格目前都先后在老挝取得资源,亚钾目前已经再朝年产300万吨努力,另外一个主力钾肥供应渠道便是大、小俄,每年基本要进口500-600万吨,2023年大、小受西方制裁后,加大了对我国的出口,去年增加到700-800万吨,对国内钾肥价格形成了比较大的压制;但随着西方全面制裁的升级,24年大、小俄的进口有所减少;价格基本处于比较稳定的状态;锂矿资源分布来看,国内也是比较需缺的资源,但过去5年我们投入了大量的产锂加工行业,形成了庞大的加工制造能力,但需要从国外进口矿石资源,由于锂矿石资源的开发行业还是非常分散的,没有形成行业集中力量,但对应的下游动力电池和材料商已经形成了行业集中度,所以交易价格谈判目前由下游主导,从22年锂价高点从60万到24年06月10万的漫长探底之路,这也尽显锂矿的周期产品属性,主要由供需关系决定价格的基本特征;

未来资本开支,因为是资源型公司,一般是一次性开发的资本开支比较大,后续更多是维护建设成本,截止目前预计未来1-3年最大的资本开支是年底投产的4万吨盐湖提锂项目约70亿,根据最新的签约战略合作协议方,如果使用新的TMS 技术,据说可以降低约三分之一的开发成本,但这个有待最后施工等各个环节的验证;

最后、是否有新产品替代出现呢?去年由于锂价一度高达60万吨,导致电池厂商尝试加剧开发替代产品钠离子电池,但随着锂价的回落,纳锂子距离大规模商业推广还有很长的距离、加上与回落价格后锂锂子相比,成本优势并不是很明显,所以导致纳锂子的大规模商业化运用也大大推后了,但必须随时密切关注纳锂子的商业化运用,虽然能量密度还达不到锂的能量,但技术的进步不容掉以轻心,这块必须严格紧密跟进华阳股份旗下子公司研究钠离子的进度,避免颠覆性的技术出现。

二、定量分析:基本财务数据

首先、我们看看过去三年的经营质量情况,主要指标如下表。

表2:

公司毛利率过去三年随着产品售价的变动,毛利率也呈现波动趋势,说明资源类公司,供给端未充分竞争前,周期性属性还是比较明显,但是站在当下看未来,我们最关注的还是未来毛利率的是否可持续,那就需要结合前面钾肥和锂矿行业竞争格局与上下游需求的分析,钾肥行业竞争格局相对稳定,未来3年毛利率应该基本保持稳定;锂矿由于23-24年销售价格的走低,毛利率肯定是下滑的趋势,但锂的需求是客观存在增长的,只是供给方存在短期过大的矛盾,由于锂的销售价格逐渐逼近高锂矿的成本曲线,供给方是否会出现供给出清,有助于毛利率反转,需要重点关注,但即便是目前的销售价格,盐湖提锂依然有40-50%的毛利率,从三年的经营性净现金流与利润的保障系数来看,都是大于100%的,说明公司财务报表反应的利润指标数据质量很高,没有形成应收或其他类资产,基本都是收回了现金。

其次,我们看下公司家底与财务健康状况,如下表。

不论是公司资产负债率,还是有息负债率过去三年都持续优化,也反过来说明,公司过去三年的经营质量良好,并逐步清理过去欠下的债务,唯一不足的是,由于前期形成的巨额亏损,导致未分配利润过去三年一直为负数,不具备分红条件,但是根据新的公司法,公积金可以弥补以前年度亏损,根据董秘的多次回复,公司将按新公司法调整相关规则和制度,目前截止23年底资本公积余额为407亿,未分配利润-150亿,所以应该在24年能看到公司的分红政策出台。

最后,我们再看看公司管理层的管理能力与效能情况,如下表。

在市场如火如荼的时候,公司管理效率、成本管控与财务理财也是助力公司发展的关键动力,管理层的整体管理文化和管理水平,也是衡量一家公司经营好坏的关键指标之一,通过上面的指标可以反映出,公司的现金流得到了大幅改善,财务理财取得了不错的收益,其余内部费用控制能力也得到了进一步提升,四项费用同比下降了约45%(但运输成本单列了);开采成本中,除去一次性矿权转让费外,成本收入比基本一致(考虑售价降低因素),根据公司最新的公告内容,有望在新的4万吨产能上,引进新的提锂技术,有望再次大幅降低开采成本。

三、预判公司发展前景

经过前面1和2的分析,我们从定量和定性两方面,对公司有了一个比较全面的了解,分析过去只是一个参考,为的是让我们更好的研判企业未来的发展,我们投资一家企业能否成功,除了了解过去的情况外,企业未来的业绩表现才是最关键的部分。那么未来1-3年盐湖所处的两大行业竞争格局如何,企业未来的增长空间在哪里呢?

我们先来看行业格局方面。目前国内钾肥的集中度还是比较高,盐湖又是头部企业,基本占尽了政策、资源、成本与规模优势,未来1-3年大概率还是稳定在500万吨/年产量及销量,未来主要关注老挝开发进度与大、小俄进口进度即可;

锂矿资源国内集中度较低、市场较分散、产品也比较同质化,9家上市锂矿公司23年共计实现营收约900亿,目前天齐以405亿排名第一.

四、估值简算

有了前面的公司基本分析及公司发展前景的预判,是否就值得买入了呢? 那就要看买入的价格是否合适,能否尽量买的便宜一些的价格,即使是很优秀的公司,价格买贵了,依然很难取得比较理想的投资收益,那我们就要测算下公司1-3年的现金流折现数据及对应的PE如何了?

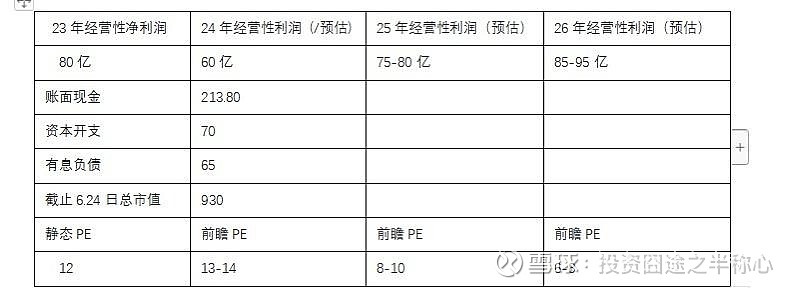

根据目前的钾肥和锂矿销售价格,考虑24年底4万吨锂矿的逐步投产,到26年全部量产,预计24-26年的利润中值在60-95亿的边际变化的递增变化过程,再简单考虑4万吨的资本开支和有息负债及账面现金,根据股权投资思维,24-26年的前瞻PE变化是14—6的过程,目前行业的PE中值大约是13-15倍;再考虑整体市场的无风险利率3%(国债)+1.5%银行间无风险利差;大约整体市场的PE是20-22倍,所以25到26年对应业绩给到13-15倍左右市盈率是比较合理的,按此测算未来1-2年每年有20-30%的业绩边际提升与50%左右估值提升,如果再考虑10%的容错率,那么最少也可以有10%+50%业绩与估值提升,年化收益率大约在20-25%,是一个胜率较高,赔率也不错的价值投资标的。

五、买的是否便宜

买的是否便宜,一般出现在一致看空行业或对行业(公司)未来发展有分歧时,目前盐湖所处的锂价被看空比较严重,整体行业逐步出现亏损,目前锂价有些已经接近云锂母的成本,锂行业的大部分公司股价都已大幅下降;同时由于老挝钾肥的开采,钾肥未来的价格走势也有比较大的分歧,再加上银行系股东减持的存在以及前几任管理层留下的“巨额”亏损留下的“未分配为负,长期不能分红,导致股价从重组后40多一直下降到现在16-17左右,客观上形成了买的便宜的外在情绪环境和条件。

六、总结

根据1-5点我们测算了估值,预判了公司未来的发展,分析了买的是否便宜;等几个维度,虽然从业绩变盘来说,盐湖主要受益于4万吨锂矿产能提升和未来锂矿价格从低估走出来,但我们在买入持有的同时依然要注意应对股价短期的波动,因为银行系依然持有较多的债转股股份,大约成本在13元左右,他们都有减持的冲动,但我想他们终有减持完的一天,只有用时间的杠杆与持股耐心来应对了,但相对未来公司发展确定性、分红提前与中国盐湖组建,这些困难都是可以克服的,就让我们以年为单位来作投资收益总结,让我们拭目以待,看看接下来会发生什么?

七、锦上添花的催化剂

1、根据新的公司法,盐湖从2024年07月开始就可以用资本公积弥补以前年度亏损,从公司董秘多次回复相关提问来看,公司分红规则的修改,应该是水到渠成的事,这就大大提前了扫清分红的制度障碍;预计最快三季度就可以见到分红了,这对二级市场的投资者是一针强行剂;

2、另外根据24年05月07提发布的“中国盐湖”集团组建进度,公司大概率会承担组建中国盐湖集团的重担,参考五矿曾经重组“中国稀土”的路径,翘首以盼!

投资囧途之半称心$盐湖股份(SZ000792)$

2024年06月22日于家