跟踪范围

1、剩余时间不足3年;(金禾实业/金禾转债0.364年~天创时尚/天创转债2.995年)

2、正股价格低于强赎触发价。

公司公告

1、【亚太股份】使用部分闲置募集资金进行现金管理

一般这种用募集资金做现金管理的公告没什么需要特别说明的,但亚太股份这次的公告有些例外。

注意看亚太股份购买的结构性存款产品的到期时间并与往年进行对比。往年公司购买的都是一年期或半年期的产品,从起始日和到期日上可以很明显看得出来,然而今年的起止日期非常奇葩,既不是一年期也不是半年期,而是统一在2023年11月13日到期。

巧合的是,亚太转债的到期日是2023年12月4日,在11月13日的三周之后。而如果公司购买的是半年期产品,则到期日将在12月4日之后。

如此看来,公司很显然是在为到期还钱做资金规划,避免可转债到期时账户中缺少偿债可用的资金。

$亚太股份(SZ002284)$ $亚太转债(SZ128023)$

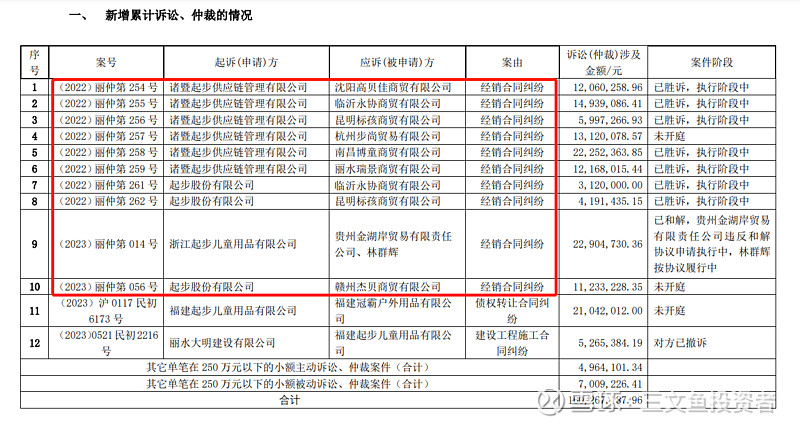

2、【ST起步】新增诉讼、仲裁及已披露诉讼事项的相关情况

对于ST起步,众所周知的是公司因为经销商体系的崩溃导致经营状况恶化,所以之前披露的大量诉讼均是公司与经销商的官司。(上图红框内的部分)说起来这些都是以前管理层的锅,而且相关坏账计提已经比较充分,因此也就不需要特别在意。

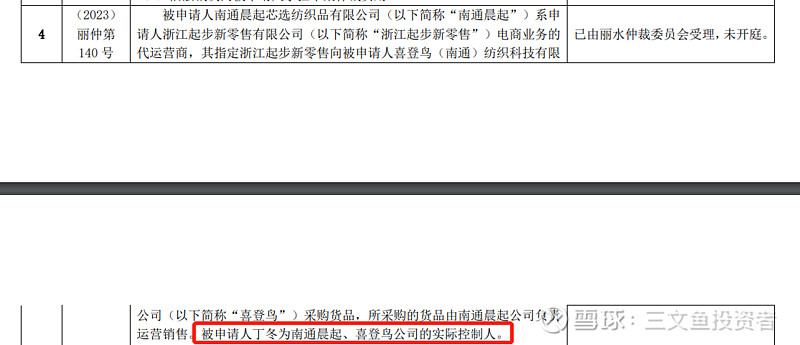

不过,最新披露的这份公告则暴露了新管理层的问题,以下图这一官司为例。

这起官司的前因后果大致是,公司和丁冬签了协议,先向丁冬控制的A公司采购货品,再向丁冬控制的B公司销售货品,最后由B公司把货品销售给客户,但问题出在了公司向B公司销售货品环节,货品销售出去了,钱却一分没捞着。

这里有两个问题:

1)丁冬自己能生产和销售,为啥要找起步过一道?

2)为啥起步在销售货品给B公司时一点现款都不要?

鉴于这事发生在2022年,个人判断这两个问题指向同一答案——做营收数据。从起步披露的2022年年度报告看,公司营收仅3.51亿元,同比下滑66.53%,比1亿元的红线也就多出2.51亿元。要知道公司披露出来的诉讼只是其中失败的部分(而且这部分已计入营收,尚未计提应收账款减值),没人知道成功的部分给公司贡献了多少营收。公司做营收数据心切,自然在和对方谈判时处于劣势,最后和名不见经传的小公司谈成先货后款的结果并不意外。

2022年起步管理层的做法让公司暂时避免了危机,只不过如果今年销售端没有明显起色的话,去年埋下的“炸弹”随时都可能爆炸。

机构调研

深度研报

无

正股强赎年化收益率TOP10:

1、大族激光 325.48% (2023年9月18日前不下修)

2、节能铁汉 310.64%(距离满足下修条件还有1个交易日)

3、节能国祯 211.99%(距离满足下修条件还有14个交易日)

4、兄弟科技 197.73%(2023年7月16日前不下修)

5、ST起步 176.92%(2023年8月9日前不下修)

6、亚太股份 163.33%(2023年9月17日前不下修)

7、吉视传媒 138.14%(距离满足下修条件还有15个交易日)

8、众兴菌业 129.18%

9、德尔股份 127.21%(2023年7月10日前不下修)

10、家家悦 97.67%(2023年9月11日前不下修)

更多数据及点评详见【每周六更新】临期可转债动态点评