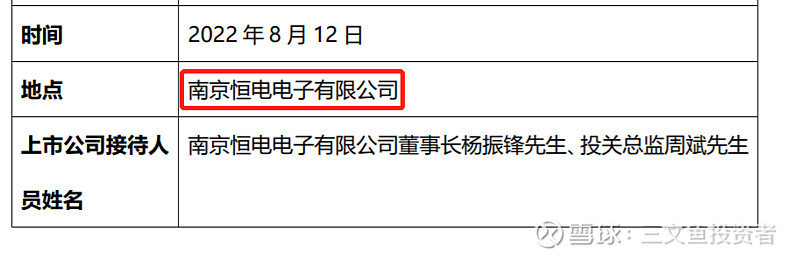

8月15日

1、【盛路通信】接受8家机构现场调研。

本来这种溢价率高到异常的小规模转债正股不在我优先关注列表内,但这家公司最近几个月走势实在太稳健,就仔细看了看调研纪要的内容。

这一看还是有些发现,和其他大多数公司不同,盛路通信最近两次接受调研都是“现场参观”形式,而非线上会议,上个月是在子公司成都创新达,而这一次则在另一家子公司南京恒电。

为什么机构要长途跋涉到这两家子公司现场参观?

从近期券商研报的关注方向看,大概率是看上了盛路通信的军工电子(T/R组件)业务。

据盛路通信回复,公司和铖昌科技、国博电子均无竞争关系,说明公司一不涉及T/R芯片业务,二非高频率T/R组件生产厂商,稀有性在产业链中并不是最强。

不过在国际环境风云变幻、军费支出持续增长和有源相控阵雷达渗透率有较大提升空间的大逻辑下,加上公司受益于去年同期低基数交出亮眼半年报,机构关注度还有希望继续提升。

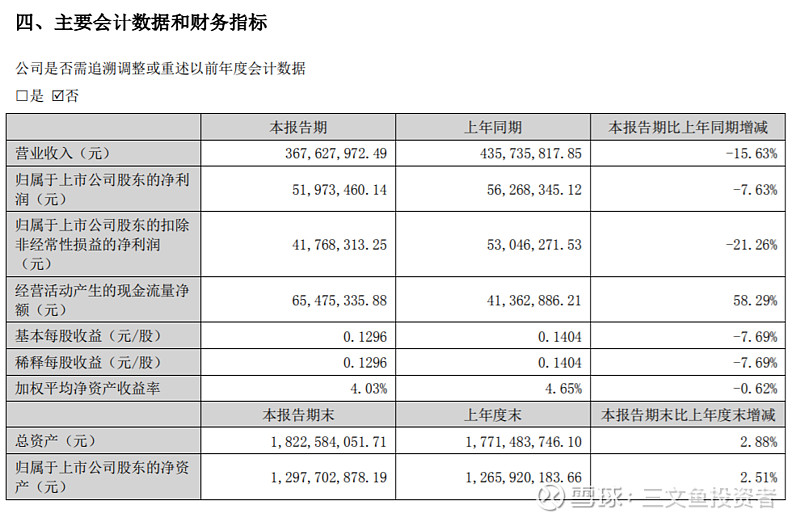

2、【华森制药】发布2022年半年报。

转型中的华森制药暂时还不能交出利润增长的答卷,尤其在研发费用方面压力山大。

从研发投入和研发费用的增长幅度看,这半年公司又通过费用资本化避免利润缩水太多,但旗下四款创新药目前均还未进入临床实验阶段,不确定性极高,至少在可转债到期前肯定来不及获批上市,短期内只能期待期待第一个license out的结果。

8月17日

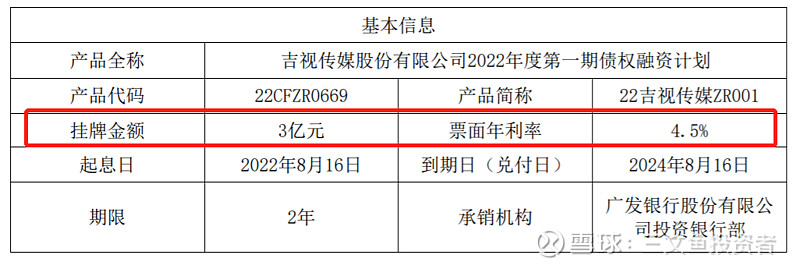

1、【吉视传媒】发行总额3亿的2022年第一期债权融资计划。

上周说过吉视传媒选择在此时申请发行债券融资计划是为了借新还旧,还的并非可转债而是8月22日到期的中期票据。果然,公司赶在兑付中票本息前完成了债权融资计划的发行,从票面年利率看,公司的融资利率相对是提升的。(即将兑付的中票利率为4.2%)

2、【好莱客】发布2022年半年报。

地产链上的公司,业绩没啥可说的,今年果断剥离千川门窗是明确的止损行为,也可以说是在为两年前的错误决策埋单。

半年报中有这么一句话:“自2012年首张原态板面世至今,原态系列产品历经10年7次迭代升级,由原态1.0进阶到原态6.0,从“基材甲醛零添加”到“原态净醛”再到“实木多层板”,一步步实现了从板材环保到空间环保的升级,坚持为消费者打造原态健康潮家。”看着这句话不禁觉得好笑,做了这么多年才开始用实木多层板也能拿出来吹,其实之前那么多版本的板材实际上都是成本最低的颗粒板呗,至于无醛,最大的功臣应该是万华化学吧,没有MDI胶,你们也搞不出所谓的净醛产品。

8月18日

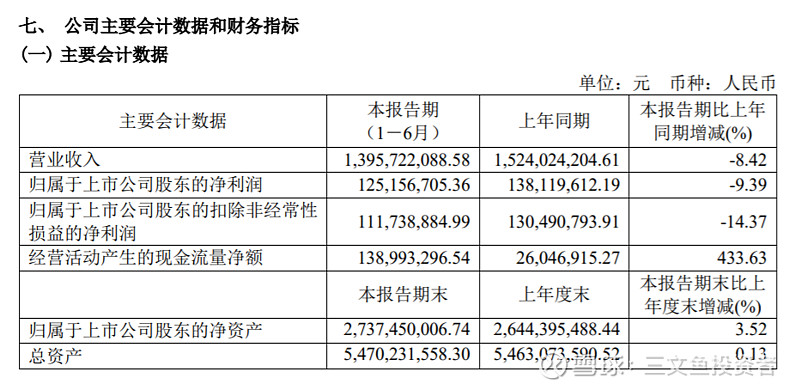

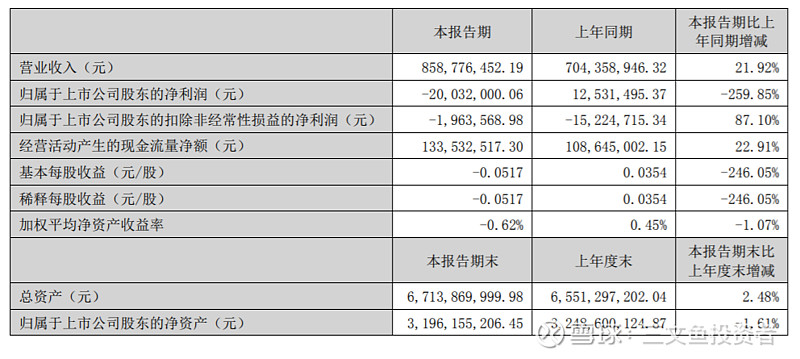

1、【大族激光】发布2022年半年报。

消费电子需求下行加之疫情影响,大族半年度业绩同比下滑,相比利润下滑更让人难受的是营收也是同比下降。

股东名单显示,QFII加拿大年金计划投资委员会彻底退出前10,从高点一路减持,对业绩的判断可以说是相当精准了;反之,景林逆势加仓,从景林对大族的调研频率看(3月和6月各一次,至少1次/季度),对这笔投资还是挺上心的。

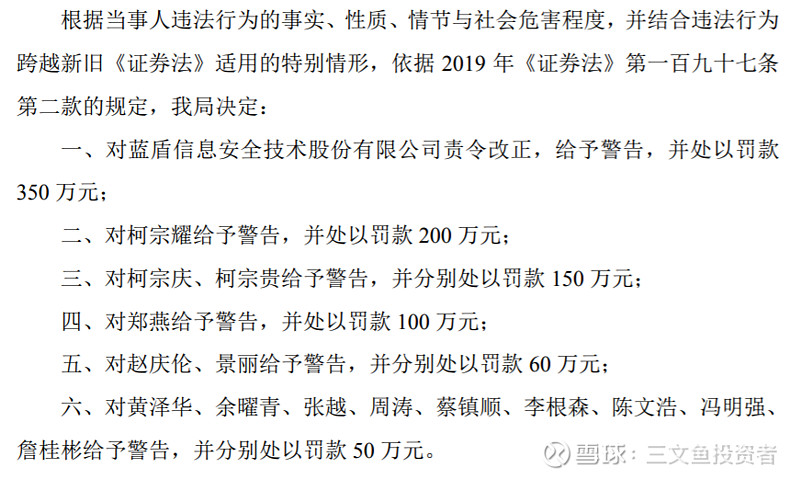

2、【*ST蓝盾】收到行政处罚决定书。

在收到预先告知书大概一个半月后,蓝盾终于收到了正式的处罚决定书,和预先告知书的 内容没啥变化,暂时免于退市。

8月19日

1、【长久物流】发布2022年半年报。

在物流畅通的情况下,燃油价格上涨对长久物流来说是最大的利空,公司半年度业绩也不出意外在盈亏线左右徘徊。

在短期内无明显可能改善基本面的情况下,不知道公司有没有把“重点考虑”的可转债转股价下修事项提上日程,但至少股价涨跌情况公司是有在实时关注着。

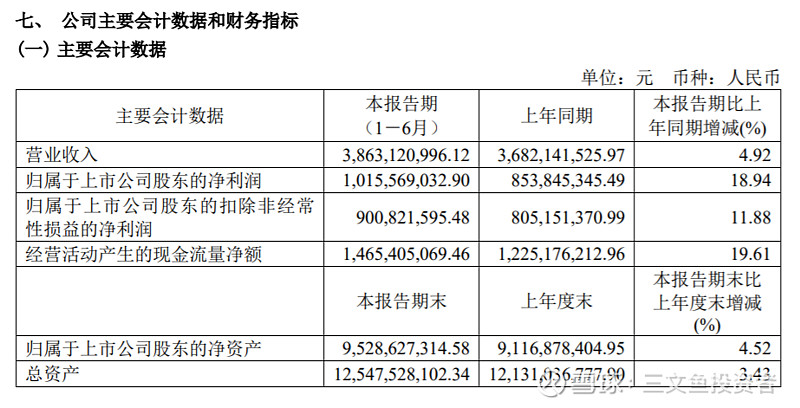

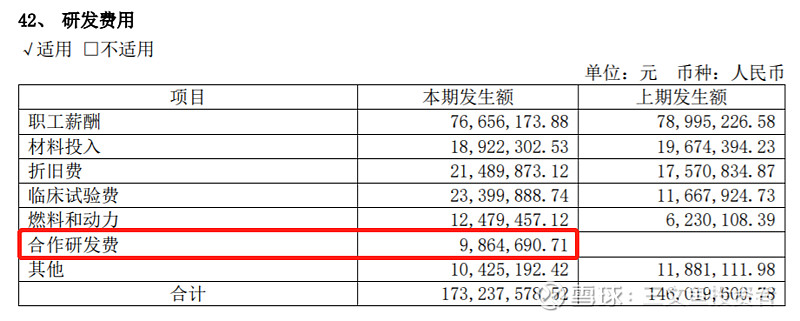

2、【济川药业】发布2022年半年报。

济川药业之前有披露过上半年的经营情况,半年报的实际数字与此前披露的数据相差不大,将近8,000万的扶持企业发展金让归母净利润增速显得还算好看。

不过,从研发费用的细分项目看,上半年公司还没怎么在BD项目上花钱。因为股权激励包含每年4个BD项目的目标,下半年公司必然要在此项费用上提高支出,压低利润。

3、【亚太药业】董事会提议下修转股价。

可转债市场老大难问题之一——亚药转债终于下修转股价,下修理由中第一条是客套话,后面的倒是真话,只是大股东选择在此时下修,从侧面也反映出富邦并没有颠覆性改变亚太药业基本面的想法,毕竟富邦自己接盘亚太药业的成本不算低。

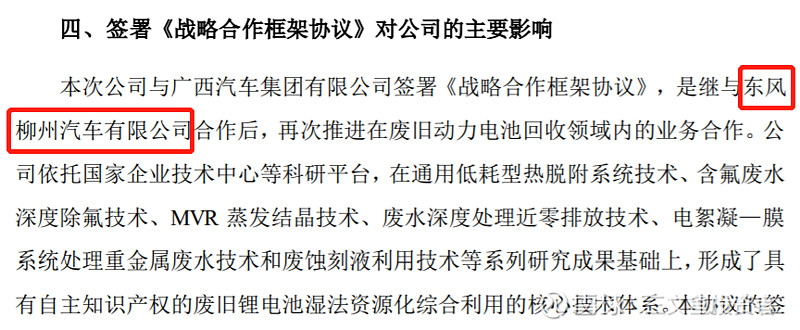

4、【博世科】与广西汽车集团有限公司签署动力电池回收战略合作框架协议。

博世科刚和东风柳汽签署动力电池回收战略合作框架协议后不久又和同在柳州的广西汽车集团签下了同样的协议。从两家合作厂商看,都不是当下最受关注的车企,短期内很难给博世科制造波澜。

5、【众兴菌业】发布2022年半年报。

二季度公司买的私募基金净值有所收复,可主营业务遇到淡季,所以二季度是亏损的。

本来5月份的时候雪榕董事长预判2025年以前工厂化食用菌企业都会在供大于求的市场环境下过得很艰难,万万没想到的是今年的高温天气持续时间过长,散户的产能受到严重影响,加速了整个行业产能的出清,食用菌价格自7月份以来节节攀升,让工厂化食用菌企业提前看到了希望的曙光。

8月21日

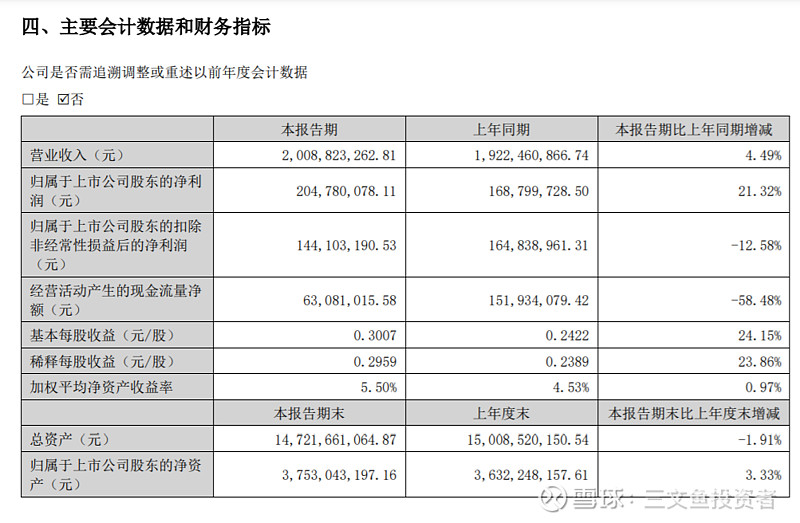

1、【节能国祯】发布2022年半年报。

归母净利润同比增长21.32%,扣非归母净利润同比下降12.58%,可见非经常性损益贡献了不少利润。据公司描述,非经常性损益大部分来自于道真PPP项目特许经营权处置收益。

从经营现金流的情况看,今年的回款状况不是很理想,收现比进一步滑落至91.64%,这可能和地方财政收入情况有关。

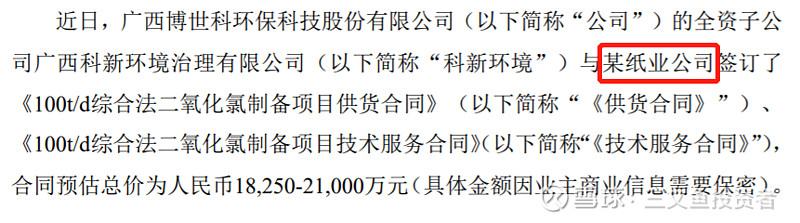

2、【博世科】签订总价为18,250-21,000万元的二氧化氯制备项目供货及技术服务合同。

这不是博世科首次披露二氧化氯制备项目订单,2019年时公司曾披露金光集团的二氧化氯制备项目合作记录,而在今年4月,公司又中标晨鸣纸业子公司寿光美伦纸业14,500万元二氧化氯制备工程项目。造纸是重资产行业,固定资产折旧占成本比例较高,博世科在二氧化氯制备方面拥有可替代进口产品的优势,这几年各大纸企加速扩产,公司完全有希望在这个领域做得更大更强。

之前出现在我正股强赎年化收益率TOP榜单上的标的,已有永东、蓝盾和亚药宣布下修,所以从这周开始我把下修情况也添加在后面,供各位参考。

正股强赎年化收益率TOP10:

1、久其软件 119.89%(暂不下修)

2、亚太药业 118.19%(拟下修)

3、光大银行 108.60%(无法下修)

4、济川药业 104.30%(不满足下修)

5、模塑科技 92.07%(暂不下修)

6、节能铁汉 88.49%(未知)

7、众兴菌业 81.14%(暂不下修)

8、国泰君安 73.61%(不满足下修)

9、大族激光 72.87%(暂不下修)

10、吉林敖东 55.54%(未知)

更多数据及点评详见【每周六更新】临期可转债动态点评