这周公告看着多,其实真正与经营相关的几乎没有,大多数是评级机构出的年度报告,不过这评级报告对研究基本面的朋友们来说是个绝好的东西。

为什么这么说?

因为大多数评级报告里有一季报中不公开的数据——一季度的业绩拆分。(可惜不是所有评级报告都有,必须是5月中旬以后的,太早的话评级机构也拿不到一季度数据)

接下来看一份带一季度数据的哈尔斯评级报告。

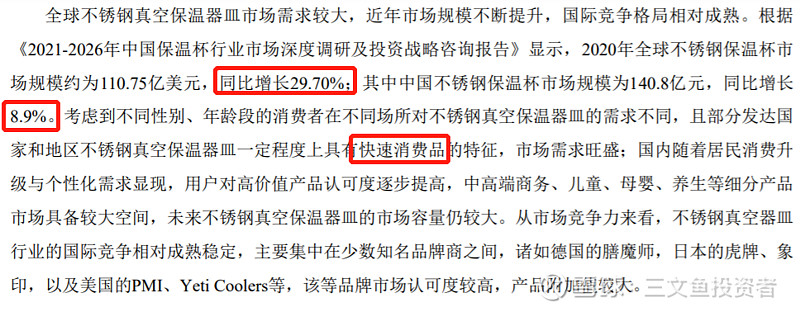

首先看行业情况,国内市场增速远低于全球市场,原因很简单,保温杯在国外是快消品,在国内则是耐用品,所以以后看到拿外国保温杯人均保有量来吹国内空间巨大的分析师基本都可以拉黑了,国情差异是客观存在的。

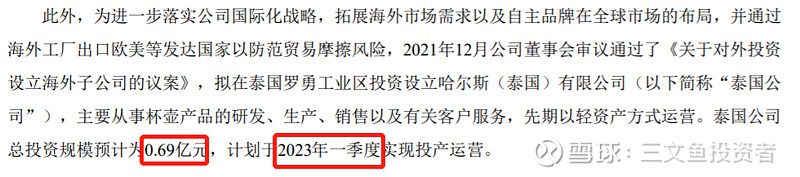

国内增速比国外增速慢的情况让哈尔斯的OBM占比很难出现显著的提升,但公司不得不去运营自主品牌,毕竟代工这事儿,谁也不知道什么时候大客户会到东南亚去找更便宜的产能,也因此哈尔斯决定出海建厂,评级报告中也给出了投资规模和预计投产时间,分别是6900万元和2023年一季度。

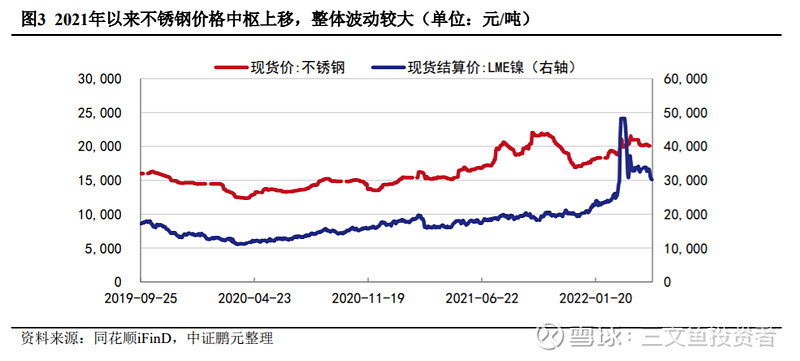

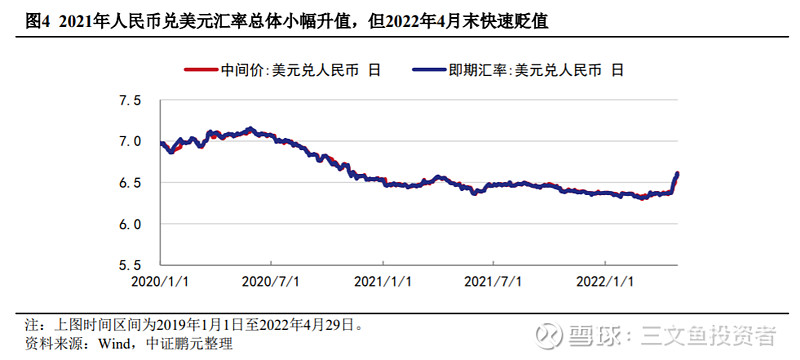

哈尔斯保温杯的主要原材料是镍系不锈钢,且出口比例较高,金属镍、不锈钢价格下滑以及人民币贬值对公司是不折不扣的利好,不过与此同时还需要关注下游需求情况。因为哈尔斯客户比较集中,第一大客户占比较高,恰好第一大客户YETI是纽交所上市公司,从其财报数据可知一二。

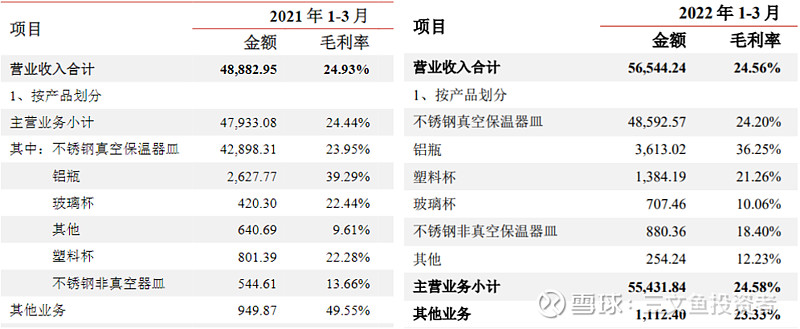

一季度业绩按产品拆分后可以发现各条产品线的增速都不错,毛利率主要是铝瓶和玻璃杯拖后腿。

从业务模式看,营收增量主要由OEM代工业务贡献,反映出海外需求强劲,而OBM增速一般。

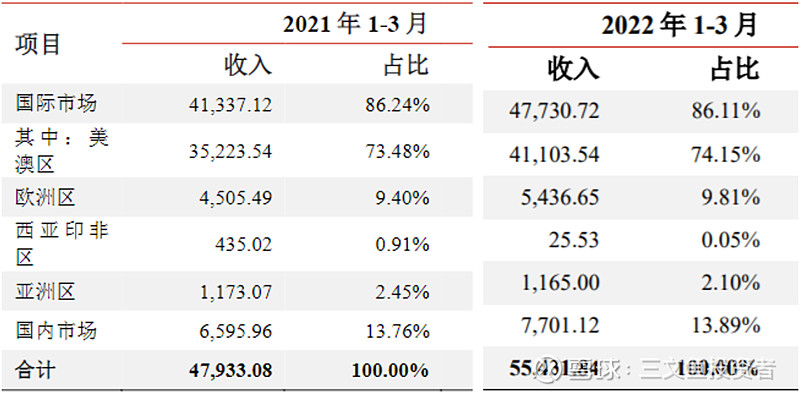

再按市场区域拆分可见,美澳区和欧洲区增速较快,进一步验证海外需求的确定性。

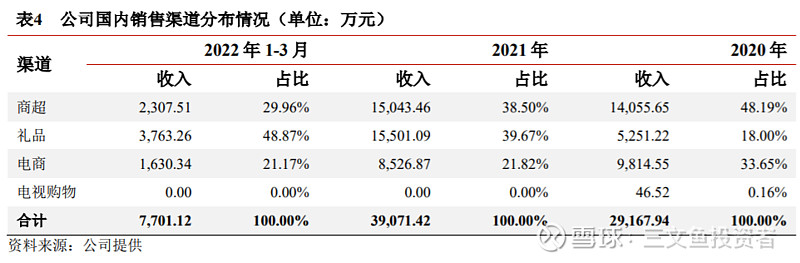

国内渠道方面,公司自去年开始大幅调整策略,礼品渠道大幅增长,而商超、电商止步不前,电视购物渠道则被完全放弃,从今年公司和商源集团、万事利正式建立合作关系也能看出公司对礼品渠道的重视。

经销商数量方面,去年的数字分别是226、143、105和16,同比均有明显下滑,可见公司正在精简经销商,与相对更有实力的经销商保持合作。

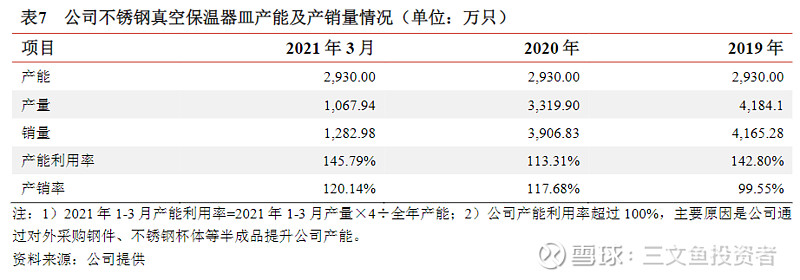

哈尔斯的产能利用率一直都高于100%,因为产能有限,只能采购半成品补充产能以满足客户日益增长的需求。

专注主业的哈尔斯虽然身处一条不被关注的赛道,但高管层依然保有创业初期的热情,30%的复合增速,100亿营收的远期目标,至少说明这不是一家躺平养老的公司,现如今成本端情况改善,海外需求稳健增长,唯一差的就是自主品牌了,转攻礼品渠道意味着公司把运营重心逐渐从C端往B端转移,在差异化、定制化两方面下功夫建立自身品牌壁垒,剩下的就看公司怎么利用渠道优势,让营收更上一个台阶。

附6月26日公告一则:

【国药现代】发布定增预案,定增募资12亿元,大股东全额认购。

定增募资全部用于补充流动资金及偿还债务,考虑到公司已出分红方案但尚未除权,预计转股价将下调至9.52元。

从2019年发行可转债开始,到去年发行短融债,再到今年年初发行中期票据,过往国药现代的融资大部分用于国药威奇达的项目建设和债务置换,得益于此,国药威奇达账上的银行贷款已从2019年的25亿元压降至去年底的14亿元,财务费用大幅降低,上市公司主体的资产负债率也是逐年走低。

公司选择此时定增,虽是大股东全额认购,却还是有些看不明白,不太清楚哪块业务有这么大的资金缺口。