1、【张家港行】发布2021年年报。

报告期内实现营业收入46.16亿人民币,净利润13.04亿元,分别较2020年增长10.05%和30.30%;每10股转增2股并派发现金红利1.60元。

资本充足率为14.3%,比上年末上升0.55个百分点;一级资本充足率11.53%,比上年末上升1.18个百分点;核心一级资本充足率9.82%,比上年末下降0.53个百分点,距离监管红线7.5%还挺远的,即便可转债没能转股也不代表世界末日。(虽然我现在不打算买入任何银行正股及其可转债,但真心希望各大银行赶紧完成可转债强赎。放在自选股池子里总会被推送到各家券商的研报,目标价永远无脑按照强赎价以上给,而且凭我的能力着实也分析不出啥![]() )

)

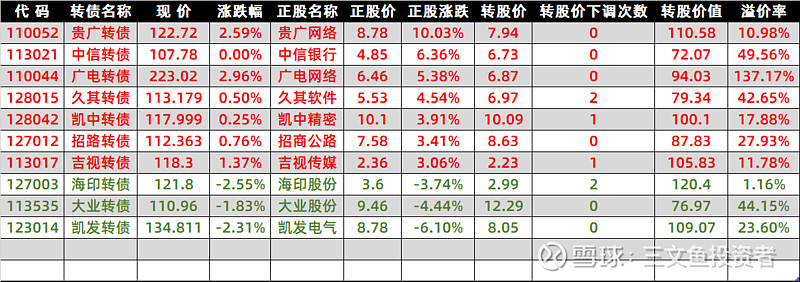

可转债持有人方面,券商全部退出前10,前10有8席属于债券基金,浙商丰利增强债券在经历了三季度的规模大幅增长后将张行转债的持仓量从420,000张提升至2,000,000张,不过也正是因为没有在规模增长后做出正确的应对调整,该基金自9月以来一直处于下跌走势中。$张行转债(SZ128048)$

2、【德尔股份】为南方德尔提供不超过7,100万担保额度,投资10,000万元设立氢能业务子公司。

南方德尔代表着德尔股份汽车电子业务的研发水平,去年给了4,500万担保额度,今年同比提升57.78%,而且在去年8月,公司请来新任总经理蔡紫超(没查到履历,相信是专业人办专业事吧),可见公司方面的发展决心。

投资10,000万元设立氢能业务子公司对德尔股份来说不可不谓是大手笔,毕竟德尔股份在国内注册资本最大的子公司南方德尔也仅有5,000万元的注册资本。公司给出的理由还是比较有说服力的,如果是要花大力气做氢能这块,确实需要单独拎出来一个实体,至少也得是个事业部。只不过从投资者角度出发,最让人疑惑的大股东同业竞争问题始终悬而未决,不知道这次注册成立新公司是否会让此事峰回路转。(德尔股份的汽车电子和氢能源业务都是很值得挖的![]() )$德尔股份(SZ300473)$ $德尔转债(SZ123011)$

)$德尔股份(SZ300473)$ $德尔转债(SZ123011)$

如果仅从调研纪要披露的问题看,可转债研究员对正股的理解和医药研究员完全在两个不同的档次上,平时对正股基本信息的了解也很不到位。

整篇调研纪要中最让人在意的是可转债研究员接连问出两个问题,前一个是“公司可转换债券触发条件是否有赎回意向? ”,后一个是“公司可转换债券到期回购计划?”。假设这份纪要的问题是按提问顺序记录的,既然研究员会问出后面这个问题,那么公司对前一个问题的答案很有可能是不行使强赎权利,而是和太阳、金禾那样任由可转债到期。这样就推翻了我之前的判断,但具体答案还是由溢价率来揭晓吧,若机构确定特一转债不强赎,则必定会无所顾忌地推高溢价率。

3月28日异动: