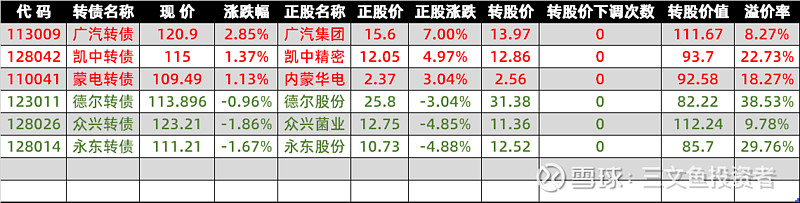

8月19日异动:

公告事件:

1、中化岩土发布2021年半年度报告,公司2021年1-6月实现营业收入24.77亿元,同比增长21.12%,归属于上市公司股东的净利润为9697.09万元,同比下降9.09%,每股收益为0.05元。

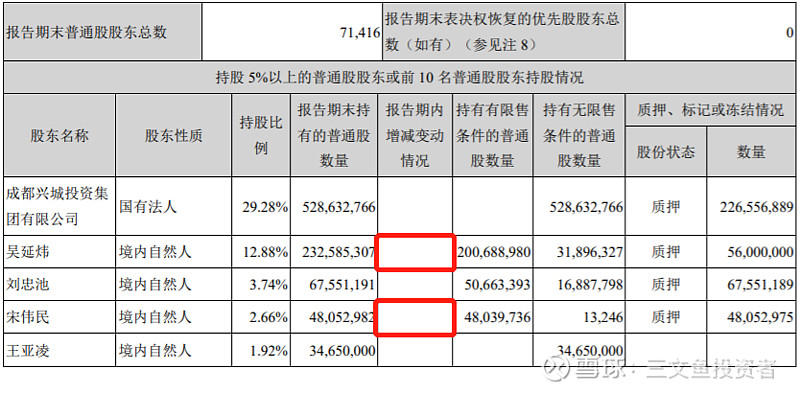

这公司业务不性感,编制定期报告也不靠谱,高管在上半年有减持记录却未在“报告期内增减变动情况”中列示。

另外,公司的几位前高管几乎每个季度都会有买卖操作,持股数量忽高忽低,也不知道是在追涨杀跌还是高抛低吸。

总而言之,这样的公司对我来说,宁可错过,也不想在上面多浪费时间。

岩土转债前10大持有人:

6月的时候岩土转债主动下修过一次转股价,因此前十大持债人也发生了比较大的变化,但整体还是以公募基金和养老金为主。值得注意的是第一大持债人——西北资管,这是一家去年底刚获得QFII资格的机构,从本次半年报披露的情况看,不排除其将来会成为和瑞银、南方东英同级别的可转债大玩家。

2、苏农银行发布2021年半年度报告,上半年实现营业收入19.60亿元,同比增加0.35亿元,增长1.84%;归属于母公司股东的净利润6.95亿元,同比增加1.02亿元,增加17.19%;每股收益0.39元。

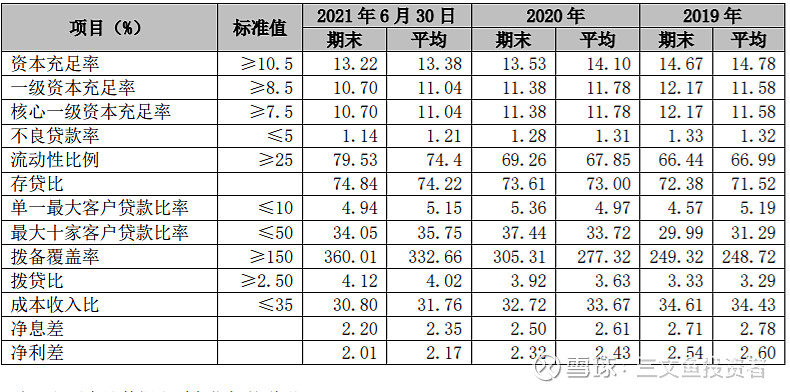

苏农银行资本充足率持续下滑中,其中最危险的是一级资本充足率,距离红线2.2%;

拨备覆盖率提升至360.01%,整体抗风险能力较强;

尽管成本收入比离红线越来越远,但净息差仍在走低,尽管2.2在银行中也算得上是中上水平。

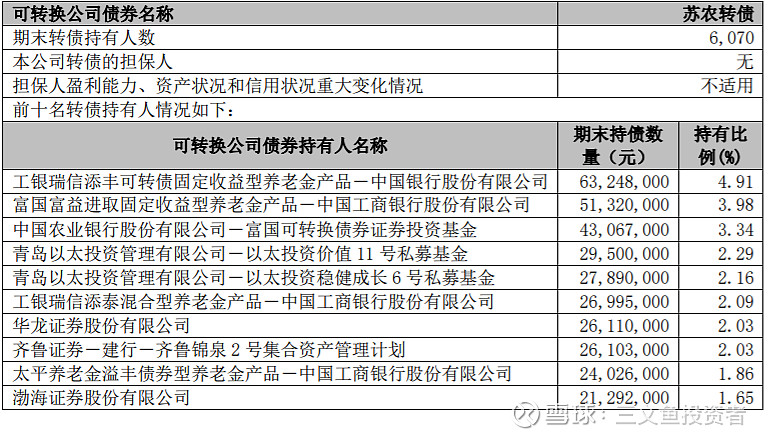

苏农转债前10大持有人:

3、大族激光发布2021年半年度报告,上半年营业收入74.86亿元,同比增长45.08%;属于母公司股东的净利润8.88亿元,同比增长42.5%;基本每股收益0.84元。

大族转债前10大持有人:

相较2020年报披露的持有人信息,第3位的博时信用债券A/B值得留意。从基金定期报告看,是一季度完成建仓,二季度则持债不动。在一季度报告中,基金经理是这么描述可转债的配置原因的:

由此基本可推断其建仓大族转债的成本价在108~110之间,目前大族转债价格稍高于机构成本价,防御性较强,看好大族激光但对股价波动承受能力较弱的可关注大族转债。

$岩土转债(SZ128037)$ $苏农转债(SH113516)$ $大族转债(SZ128035)$

跟踪标的条件:

1、可转债距离到期不到3年;

2、平价小于130元;

异动条件:

1、正股涨跌幅超过3%;

2、发布可能有较大影响的公告;

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负