1、历史沿革

1999年7月 深圳市宝安区沙井镇凯中电机整流子厂设立

2009年5月5日 凯中有限注册成立

2011年12月22日 整体变更为股份有限公司

2016年4月 收购德国SV公司

2016年11月24日 中小板IPO

2017年9月 终止收购PIH

2018年4月 收购德国SMK公司

2、主营业务(业务板块分类)

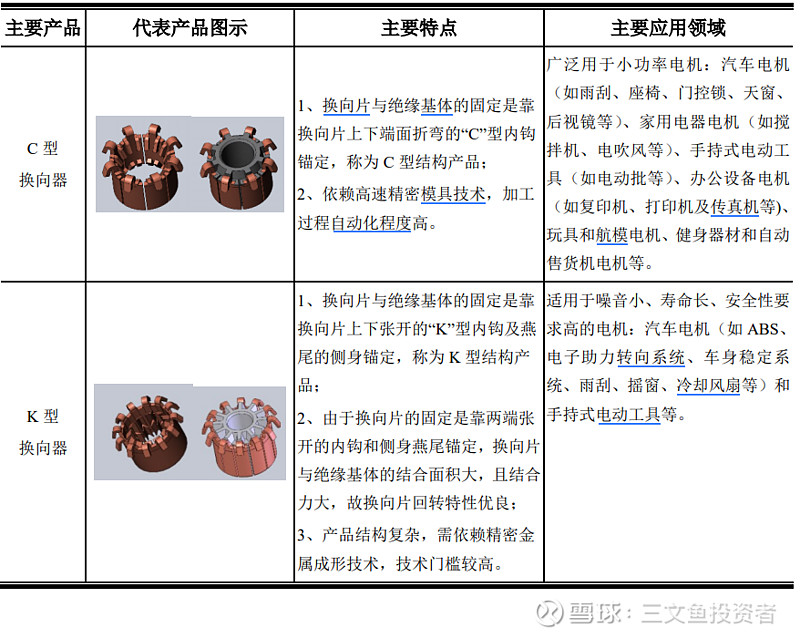

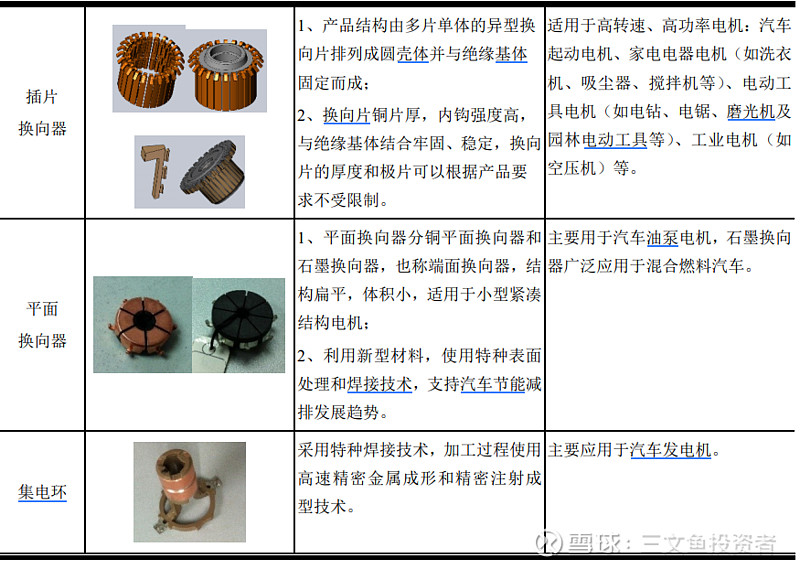

2016年IPO时的主要产品如下所示:

2016年,公司前期布局的连接器、汽车轻量化新结构轻质材料零件、应用于高频大功率传输多层绝缘线等新业务、新产品陆续量产上市。

2018年公司通过发行可转债募资4.16亿元,同时在国内和国外开拓新能源汽车相关产品线,包括汽车轻量化产品、电控零组件(连接器)、电池零组件和电池连接器。

2020年8月22日公司发布定增预案,计划募资3亿元,拓展动力电池包组件(cell frame、busbar 等)和驱动电机连接器产品线,完成三电系统零组件全布局。

2020年半年报首次将“管线材”列为主营业务之一,释义内容为“应用于新能源汽车充电桩、无线充电器、汽车总线系统、光伏发电设备、通讯设备电源、航空、高铁、消费电子、家电电源的各种管材、线材,适用于大功率高压传输等领域。”

2021年5月21日,在机构调研活动中首次提及正在研发的项目,主要涉及燃料电池系统外壳、氢储能热交换系统零组件、应用于驱动电机的扁线线圈、新能源汽车三电及智能驾驶领域其他新产品。

凯中精密8大工厂(河源和惠州工厂尚在建设中):

3、近五年主要财务指标分析

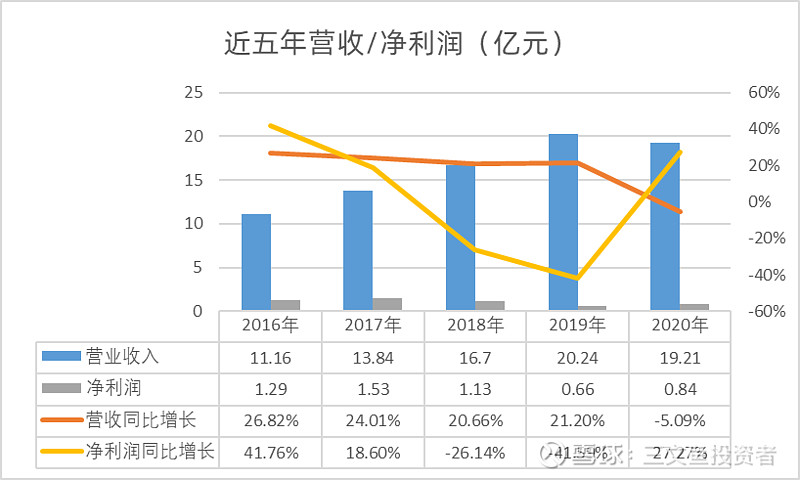

近五年公司整体营收增长较为稳定(除受疫情影响较重的2020年),净利润则因汽车行业景气度下滑而陷入增长乏力的状态,当然,从另一个角度看,低基数也为未来可能的增长提供了较大的空间。

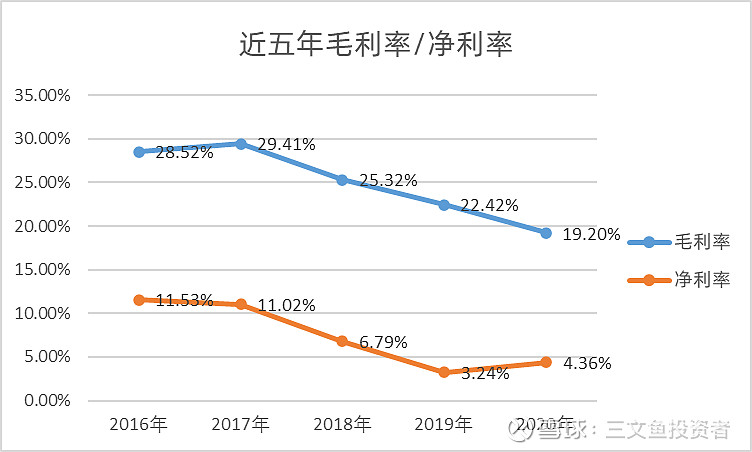

近五年公司毛利率和净利率均呈现下滑趋势,这其中既有汽车产业不景气的影响,也和公司产品线单一、在产业链中话语权较弱有关。

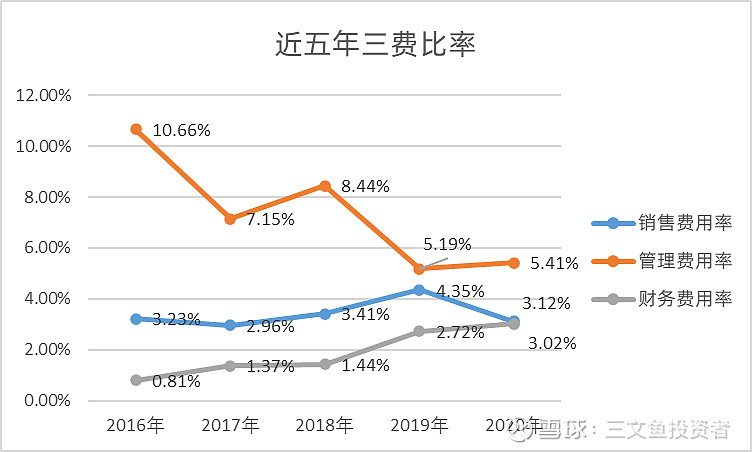

2018年因为收购德国SMK公司导致管理费用率同比提升,但在2019年该数值就被控制到5.19%,且2020年维持稳定,足以看出公司在兼并整合德国企业方面的丰富经验。然而逐渐走高的财务费用率则反映了公司目前最头疼的问题——债务压力。

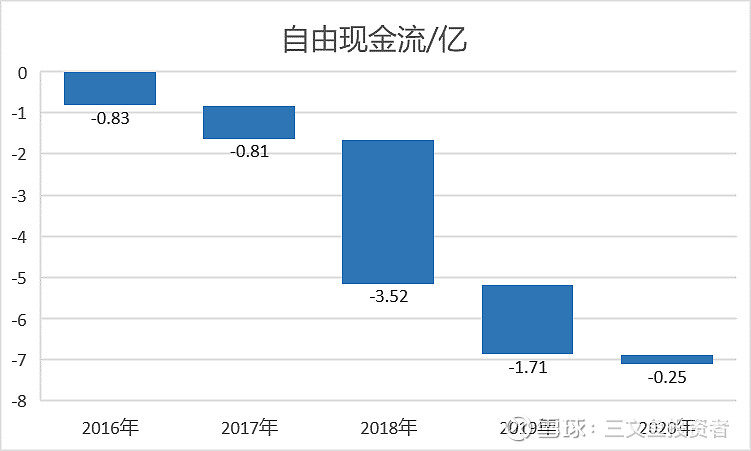

4、近五年自由现金流

公司在国际化布局、产能提升和产品线扩张方面持续投入资金,近五年自由现金流均为负值,资金压力较重。

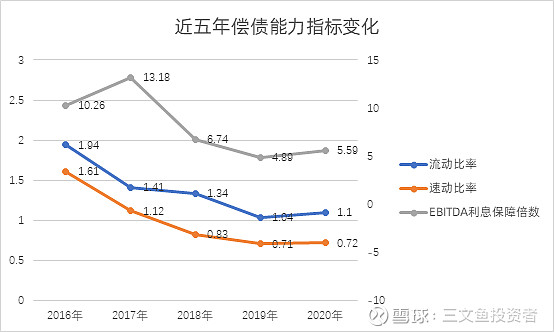

5、近五年偿债能力分析

流动比率、速动比率、EBITDA利息保障倍数的整体趋势下行,公司的偿债能力不容乐观。

6、可转债情况

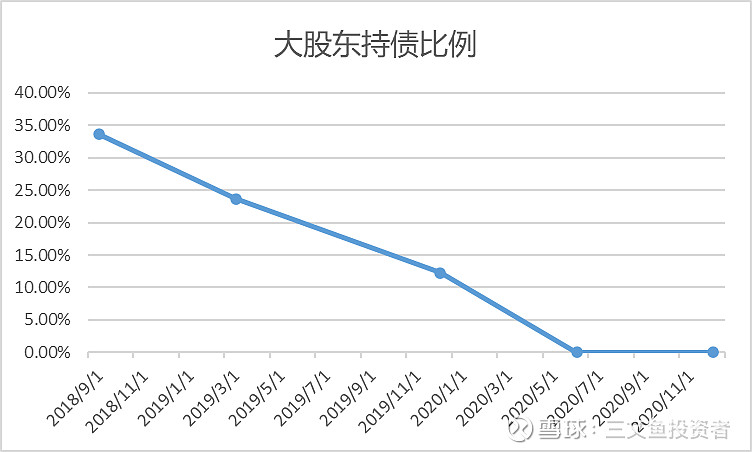

1)实控人持债比例变动情况、持债人结构变动

从已披露的信息看,实控人及其一致行动人大概率清仓可转债。(公司好像忘了发实控人及其一致行动人持债比例从20%以上减持到20%以下的公告)

由2020年年度报告可知,凯中转债的持有人以公募债基为主,并无值得留意之处。

2)转股价主动下修情况

无转股价主动下修记录

3)可转债转股情况

截至2021年二季度末,凯中转债累计转股约0.09%,历次转股无明显值得留意之处。

4)可转债回售情况

无回售记录

7、公司回购情况

无回购记录

8、存续中的股权激励、持股计划情况

无存续中的股权激励或持股计划

9、大股东股权变化情况

1)2020年7月3日~2020年11月10日,吴瑛通过竞价交易和大宗交易共计减持455.06万股,占总股本的1.58%,减持原因是个人资金需求,估计与投资活动有关。

2)2020年10月29日,作为战略合作的一部分内容,张浩宇通过大宗交易将627,000股转让给丰田通商。

10、未来三年内的重点项目

1)长沙凯中电气科技有限公司电机整流子新建项目 2021年12月

2)深圳坪山汽车轻量化及汽车电控、电池零组件扩产项目 2021年12月

3)深圳坪山换向器和集电环生产线技术改造建设项目 2022年6月

4)广东河源动力电池包组件(cell frame、busbar 等)和驱动电机连接器产品线建设项目

11、公司高层人事变动

2021年6月4日,公司完成第四届董事会换届选举和高级管理人员聘任,人事变动如下:

董事会人事变动为正常的换届选举,董事会中仅有张浩宇和吴琪两人在公司内担任职务。

初艳和黄俊离职后,公司未做另外聘任,不排除公司内部人才匮乏的可能性。

12、体外资产情况

1)深圳市凯华投资管理有限公司

凯中精密实控人最重要的体外资产,两位实控人通过凯华投资开展了大大小小行业各异的投资活动,具体在下文展开。

凯华投资注册于2004年12月15日,注册资本1,000万元。凯中精密实控人吴瑛女士占90%,张浩宇先生占10%。

2017年7月11日,夫妻二人根据原比例共同增资,凯华投资的注册资本增至6,500万元。

(在此次增资前,吴瑛女士分别于2017年1月18日、3月27日、5月17日质押500万、650万、520万凯中精密股票)

2)深圳力合微芯创业投资企业(有限合伙)

注册于2017年4月18日,凯华投资出资400万元占股12.23%,GP为珠海力合中科投资管理有限公司(实控人为力合科创)。

3)深圳力合凯华创业投资企业(有限合伙)

注册于2017年8月4日,凯华投资出资3000万元占股95.24%,GP为珠海力合中科投资管理有限公司。

4)深圳凯华创业投资企业(有限合伙)

注册于2018年2月1日,凯华投资出资10万元占股2%,吴瑛女士占股90%,张浩宇先生占股8%,GP为凯华投资。

5)深圳凯华凯睿创业投资企业(有限合伙)

注册于2018年3月6日,凯华投资出资10万元占股2%,吴瑛女士占股90%,张浩宇先生占股8%,GP为凯华投资。

凯华凯睿投资日历:

2018年3月30日,收购自然人张扬持有的3.05%丝路之鹰国际贸易(深圳)有限公司股份,该公司主营业务为中非贸易;

2018年7月3日,出资78.3万元入股“医咏数据”,目前占股22.5%;

2018年8月3日,出资111.11万元入股少儿体能培训品牌“玩胜体能”,占股10%;

2019年5月16日,出资11.1万元入股深圳下午茶品牌“申时一茶”,占股10%;

2019年9月24日,受让凯华投资持有的深圳市力子光电科技有限公司10.10%股份;(2018年3月7日,凯华投资出资142.86万元入股力子光电)

2020年12月29日,受让凯华投资持有的深圳艾利佳材料科技有限公司9.27%股份;(2017年12月20日,凯华投资出资23.04万元入股力子光电)

2021年3月9日,出资3万元入股丝路传说中非物流(珠海)有限公司,占股3%;

6)深圳市凯安管理咨询合伙企业(有限合伙)

注册于2020年12月14日,凯华投资作为GP出资1万元占股0.1%,张扬(与上文中的张扬大概率为同一人)占股99.9%。

目前可查询到的仅有一笔投资,发生于2021年3月29日,出资572.3万元入股百勤能源科技(惠州)有限公司,占股5.85%。

7)东莞津工贸易有限公司

凯华投资全资子公司。东莞津工设立时主要从事高新技术铜型材业务。在凯中精密IPO过程中,为避免同业竞争和规范及减少关联交易,东莞津工停止了铜型材相关业务, 并变更经营范围。

除2020年10月17日河源凯中以1,650.139万元(含税)的价格从东莞津工折价购入德国原装进口高精密轧机机组(东莞津工原购置投入约3,000万元)外,近期无关联交易。

另有两家注册在香港的公司,当前情况不详:

1)凯南投资发展有限公司

2)德信科技(中国)有限公司

13、外界舆论风评

2020年8月18日,证券市场红周刊发表一篇题为《凯中精密出售闲置子公司股权,标的公司估值增值数倍存疑》的文章,质疑惠州丰华转让价格过高(增值率为327.44%),质疑理由为每平方米价格远高于工业用地基准价格,同时低于商业用地基准价格。

不可否认的是,凯中精密依靠这笔交易,使2020年的归母净利润免于因计提德国SMK公司商誉减值出现负值的尴尬场面,所以很难排除公司通过这笔交易修饰利润的可能性。

14、其他值得注意的信息

1)凯中精密背后的吴氏家族

凯中精密看似是夫妻店,实则是以吴氏家族为首的家族企业。

在上市公司股权结构中,吴氏姐弟共5人持有公司股份,分别是吴瑛(女)、吴琪(女)、吴全红(女)、吴维(女)和吴理(男)。

实控人张浩宇和吴瑛既是夫妻关系,又是大学同学关系(大学本科同毕业于华中科技大学),但吴瑛持股比例略高于张浩宇,且未在公司领取薪酬。(可能是要专心做投资)

吴琪本科也毕业于华中科技大学,现任公司副总经理,年薪120.45万元(高管中的最高薪酬),直接持股数为198.72万。

吴全红学历没有吴瑛和吴琪两位姐姐高,现任公司副总经理,年薪96.24万元,直接持股数为198.72万,与吴琪相同。

吴维是公司的核心技术(业务)人员,,同时也是河源市可顺绝缘材料有限公司的法人代表。

吴理2010年1月入职,IPO时担任公司管线部经理一职。

吴琪的丈夫梁波和吴琪均为国防科技大学研究生毕业,现任公司副总经理,年薪94.49万元,直接持股数为3.57万,明显比吴氏姐妹少很多。

吴维的丈夫施兴洲2003年4月入职,IPO时担任公司管线部总监一职。

2)凯中精密的对外投资

2018年二季度,凯中精密作为天使投资人出资237.5万元入股深圳新顿科技有限公司,新顿科技由毕业于英国帝国理工学院的海归博士张添添创办,主营业务为新型铝合金材料汽车轻量化产品的研发生产。

据36氪8月12日消息,深圳新顿科技有限公司宣布完成数千万元A轮融资,本轮投资由招商局创投领投,天使投资人杨向阳与老股东旦恩资本跟投,此轮融资主要用于研发团队的扩充以及公司在运营、管理、供应链等方面的能力提升。

凯中精密和力合科创之间存在着千丝万缕的关系,最早可查的是在2011 年 6 月 28 日,凯中有限与深圳市力合智通融资担保股份有限公司、建设银行深圳市分行签订了《委托贷款合同》,深圳市力合智通融资担保股份有限公司的股权结构一直往上追溯就能追溯到力合科创。

2017年二季度,子公司凯中香港以自有资金投资315万美元(折合人民币为2,167.14万元)取得力合汽车科技有限公司10.32%的少数股权。力合汽车科技有限公司,看公司名就知道其背后还是力合科创。据公司描述,参与投资力合汽车是为了提前布局新能源汽车行业而进行的产业投资,并不以获取该投资项目的资金收益为主要目的。

同一年中,公司也积极出资参与了前文提到的力合微芯和力合凯华,在多个领域和力合科创一起做风险投资。

2021年董事会换届选举,新加入公司董事会的安家伟董事现任深圳市力合教育有限公司总经理助理、力合商学院院长助理。很明显,也是力合科创的人。

15、可能到期赎回的影响因素

暂未发现较强的到期赎回动机

结论:

为紧跟新能源汽车市场发展,维护好原有稳定客户的同时开拓新客源,公司3年内资本支出压力较大。与此同时,公司资产负债率、财务费用率不断走高,偿债能力持续下滑,在此情况下,公司偿还可转债的动力极弱,促转股动机较强。

公司是国内电机换向器领域龙头,是德国博世、戴姆勒、丰田汽车、日本电装、采埃孚、马勒、比亚迪、广汽的零组件供应商,技术优势明显,客户关系稳定,产能利用率稳步攀升, 业绩基础有一定保障。在此基础上,公司新产品可应用于光伏产业,并已在内部开展燃料电池、氢储能热交换系统、智能驾驶零组件的研发工作,先不谈最终成功与否,至少想象空间给得很足。

综上所述,凯中精密(凯中转债)是值得博弈强赎的标的,目标价16.72元/股(130元/张),当前正股上涨空间充足(正股46.03%,转债15.30%),我会适时介入。

风险提示:

1)新项目投产进度不及预期;

2)原材料价格上涨;

3)客户开拓不及预期;

4)德国工厂开工状况不及预期;