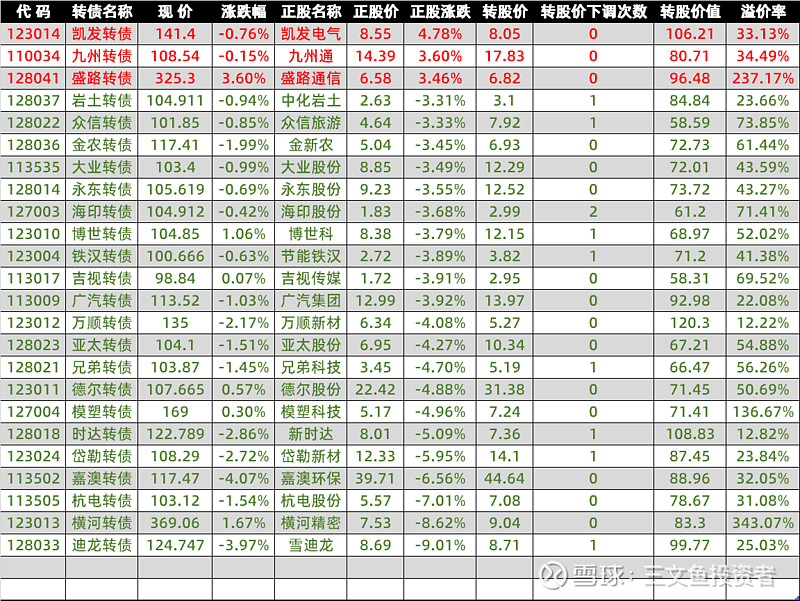

7月28日异动:

今天大盘没跌多少,但出现在表格中的下跌标的比前两天更多了,只是昨天和今天领涨的个股未发生变化,依旧是人气低迷、业务冷僻的凯发电气。

公告事件:

1、海澜之家发布关于债券持有人持有公司可转换公司债券达到20%的公告,睿郡资管及其一致行动人上海兴聚投资管理有限公司于2018年8月20日至2021年7月27日以自主发行并管理的私募证券投资基金通过上海证券交易所交易系统共计买入海澜转债6,005,980张,占海澜转债发行总量的20.02%。

平常我不会特别留意私募在可转债上的动作,但今天既然买入了我跟踪范围内的可转债,那就不妨扒一扒:

Q:睿郡在哪几只可转债上的持有份额超过发行总量的20%?

A:天壕转债(30.36%)、荣泰转债(20.33%)、海澜转债(20.02%),这三只可转债的存续规模都不算小。

A:博世转债(10.08%)、德尔转债(8.38%),其中德尔转债是和林园一同参与。

从深扒的结果看,睿郡是一家非常热衷于配置可转债的私募机构,不过在天壕转债上的配置需要单独拿出来说一说,不仅仅因为其极高的持有比例,还因为其独特的配置目的。

首先,在天壕转债发行时,睿郡累计配售天壕转债数量为111,451张,占本次发行总量的2.64%。注意,这里是“配售”,也就是说睿郡至少持有天壕环境2.64%的股份,但因为是通过不同的产品持有,所以未出现在前10大股东名单中。

另外,睿郡通过大宗交易接手的135,336张天壕转债全部来自天壕环境大股东的个人持仓,这部分的交易价格为99.26元/张,低于面值,应该是和大股东在可转债上市前达成了代持协议。

天壕环境2.64%的股份大概值多少钱呢?拿2021年1月18日(睿郡增持天壕转债至30.36%的日子)的收盘价4.94元/股看,大概值1.15亿元。

天壕转债的30.36%又大概值多少呢?拿2021年1月18日的收盘价99.648元/张看,大概是1.28亿元。如果去掉替大股东代持的那部分,睿郡配置的天壕环境和天壕转债差不多正好是1:1的关系。

正股和可转债各配置50%,标准的股债平衡配置手法,目的何在?(接下来要发挥想象力了)

上市首日,天壕转债破发,可转债的转股价值是95,大股东无利可图,便和睿郡商议代持:

1)若股价继续下跌,则提议下修转股价,助推可转债价格上涨后减持套利,睿郡也可稍稍减少些因股价下跌导致的净值损失;

2)若股价止跌回升,则无需下修转股价,等合适价位减持套利即可,睿郡方面则是股债双收;

2、中化岩土发布2021年第二季度经营情况简报,二季度新签订单212,342.22万元,手头两个大项目的施工和回款进度正常。

中化岩土今年的订单真是多,半年订单金额快是去年的两倍,但原材料钢筋水泥混凝土太贵了,导致利润没剩多少。

$岩土转债(SZ128037)$ $海澜转债(SH110045)$ $天壕转债(SZ123092)$

跟踪标的条件:

1、可转债距离到期不到3年;

2、平价小于130元;

异动条件:

1、正股涨跌幅超过3%;

2、发布可能有较大影响的公告;

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。