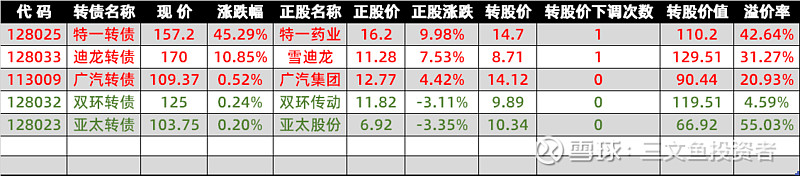

5月19日异动:

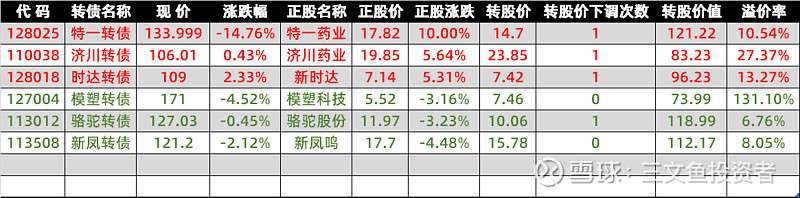

5月20日异动:

这两天都在开股东大会,没啥特别的公告,本来想着没啥可写的了,正巧在新时达评论区看到一篇题为《机器人新时达:上市10年,业绩稀烂,花式并购套现》的文章,想了想就说说这家公司吧。

先声明,不是荐股,不是唱多,也不是唱空,客观事实是咋样就是咋样,是主观推断的我也会说清楚。

新时达去年的经营数据说实话确实不好看(和当红炸子鸡埃斯顿放一起看看吧):

新时达2020营业收入39.57亿,扣非净利润2724万,毛利率19%,净利率2%,ROE3.22%

埃斯顿2020营业收入25.10亿,扣非净利润6126万,毛利率34%,净利率6%,ROE7.11%

但新时达真的已经成为泯然众人的烂公司了吗?从上面的对比数据应该无法得出这样的结论。

接下来聊聊并购案,众为兴、晓奥享荣、会通科技和之山智控,收购这4家公司合计形成商誉应该是14.54亿元。

具体时间线如下:

2014年3月,6亿元收购众为兴;

2015年3月,1.3亿元收购晓奥享荣51%股权;

2015年9月,8.6亿元收购会通科技,1.4亿元收购晓奥享荣49%股权;

2017年6月,4.05亿元收购之山智控;

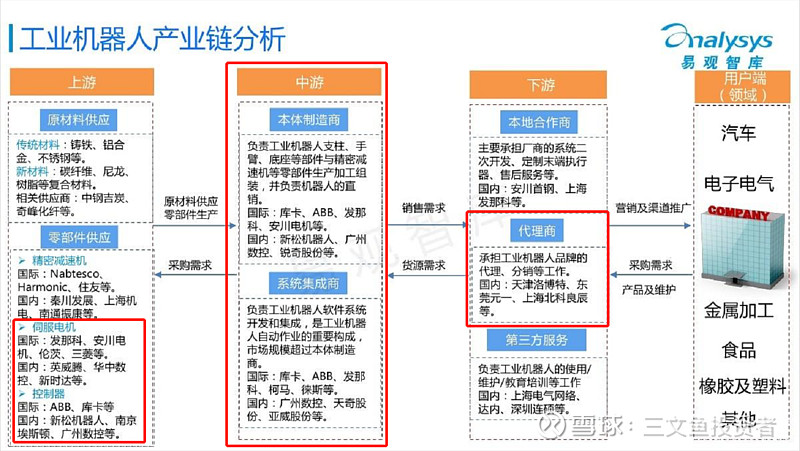

完成上述收购后,新时达在工业机器人产业链的布局如下图所示(红框框起来的部分为已布局业务):

具体到收购标的,众为兴业务范围包括伺服电机、控制器、机器人本体制造和系统集成(上游和中游)。之山智控主要是伺服电机(上游),之山智控伺服电机和众为兴的区别在于下游应用的不同。晓奥享荣主做系统集成(中游),众为兴和之山智控的下游应用主要在3C电子领域,而晓奥享荣的下游应用则是以汽车工业为主。会通科技位于产业链下游,是松下机器人在中国大陆的渠道代理商。

抛开收购标的本身的质量不看,新时达产业链整合的目标还是比较清晰的,当然,其中一个比较大的争议点在于会通科技的收购,一家没有核心技术且大幅拉低毛利率(我想公司管理层应该不会没预见到这样的结果)的贸易公司能给新时达带来什么?

简单点来说,就是客户资源。会通科技给新时达提供了直接接触下游中高端客户的机会(因为高企的成本,松下机器人一般不会是中小企业的选择),中高端客户对机器人功能的需求以及采购量的变化,这些信息对涉足工业机器人领域时间不长的新时达来说绝对是有价值的。

至于为什么收购标的最终都能完成业绩承诺,说是真实业绩也好,利润调节也罢,既无法证实也无法证伪,就不做评价了。

但是,如果用新时达2018年的亏损来证明公司是通过利润调节或者更恶劣的方式来完成业绩承诺,然后再通过资产减值来进行财务洗澡,恐怕并不妥当。

前文有提到新时达机器人的下游应用领域主要集中在汽车工业和3C电子领域,换句话说工业机器人行业景气度很大程度上取决于宏观经济景气度。2018年宏观经济景气度下行,无论是汽车产业还是电子产业均遭受沉重打击,工业机器人行业自然也受到严重影响,利润下降是必然结果。其实加上商誉减值部分,2018年新时达还是微微盈利的状态。

再来说说减持的事儿,现在市面上有个非常不好的风气,看到减持就是套现,看到减持就是管理层对公司发展没信心,一点也没有具体问题具体分析的态度。

袁忠民先生和曾逸先生确实不断减持,但与此同时,别忽略实控人一家三口和公司元老蔡亮先生上市至今从未减持的事实啊!袁忠民先生60周岁光荣退休,就不能换点现金颐养天年?至于曾逸先生的减持,真实原因我不可能知道,但说几件可能有关的事:

1、2019年7月19日,新时达公告曾逸辞去副总经理职务;

2、根据工商信息显示,2020年2月21日起,曾逸先生不再担任深圳众为兴的董事长和总经理职务;

3、2020年7月26日,新时达新一届董事会名单中无曾逸先生。

减持的情况言尽于此,下一个话题就到大存大贷了。其实公司在这件事上也是有苦衷的。

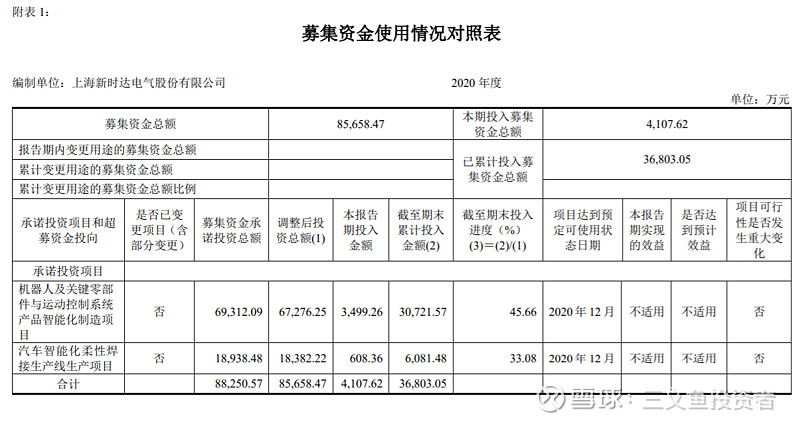

表面上看着公司的资金挺充裕,但其中5.45亿元是不能随便挪作他用的可转债募集资金,为啥公司没用呢?

根据公司公告,机器人及关键零部件与运动控制系统产品智能化制造项目已经结项,汽车智能化柔性焊接生产线生产项目半途而废,为啥不继续做了呢?从可比性较高的另一家上市公司江苏北人的业绩情况中或许可知一二。

为了提高手头资金的流动性,新时达在2021年1月20日发布了关于变更募集资金用途并永久补充流动资金的公告,最终回售金额为477,249,047.25元。对于这次回售,需要特别说两点:

1、可能很多人会把回售可转债理解为提前偿债,但对于新时达本次回售,我更愿意将其看作股份回购,回售可转债共4,751,962张,时达转债转股价为7.42元/股,即可视为以7.42元/股的价格回购并注销了64,042,615股;

2、新时达早不回售晚不回售,偏偏挑在可转债跌破面值的时候回售,我推测公司最开始就已经想好了回售的结果,公司获得了资金流动性,股东利益得到保护,可转债投资人也通过回售获得了不错的年化收益,不得不说是三赢的结果。

除了回售可转债,新时达还启动了股份回购,目前投入资金已接近回购上限。

(新时达:我这么拼命花钱给你们看,竟然还说我大存大贷。。。)

哦,对了,“机构早就跑光了,就剩下散户和游资在玩”更是毫无根据,2021一季报第8大股东“广州市玄元投资管理有限公司-玄元科新130号私募证券投资基金”是游资吗?(顺便一提,因为这家私募主要通过大宗交易扫货,所以可以计算出来其持仓成本约为6.03元)另外,中庚丘栋荣名下基金也还持有新时达仓位。

以上是驳斥的内容,接下来聊点别的:

制造业用机器人替代人工这个趋势是不可逆转的,当前中高端市场主要被外国品牌占据,低端市场存在恶意竞争,各个细分市场上的竞争都很激烈,今年也传出了在原材料涨价的情况下机器人逆势降价的消息,短期内对国产工业机器人大厂或多或少会有些影响,但行业的恶性发展不可持续,期待高质量的国产品牌完成国产替代的任务。

再说众为兴,根据高工产研机器人研究所出具的国内厂商SCARA机器人出货量年度榜单,众为兴从2018年的第1跌至2019年的第2,再到2020年则连前8名都没进,且不说数据是否真实可靠,却也从侧面反映了新时达收购众为兴这六年来的整合难题。2021年东莞松山湖产业园即将落成,管理班子也焕然一新,能否打好众为兴这张牌将是新时达很关键的一步。

公告事件:

无

$新时达(SZ002527)$ $时达转债(SZ128018)$

跟踪标的条件:

1、可转债距离到期不到3年;

2、平价小于130元;

异动条件:

1、正股涨跌幅超过3%;

2、发布可能有较大影响的公告;

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。