补一下周五的内容,下周开始不出意外把更新时间放在T+1的开盘前(晚上写到太晚影响女神休息了[好失望])

今日异动:

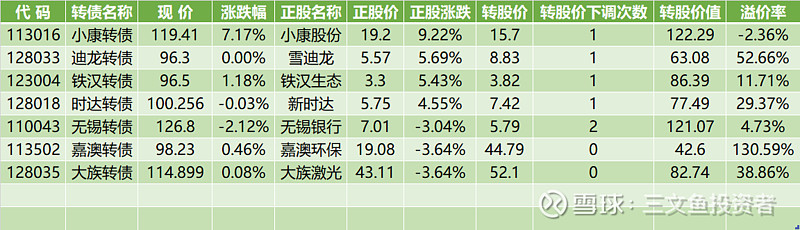

1、在市场表现整体不理想的情况下,环保股集体发力(嘉澳环保:我真不是环保行业的,这下你们总该相信了吧),迪龙转债和铁汉转债正股罕见同台亮相,但后期是否能有持续表现还无法下定论;

2、进入最后一个回售申报日的时达转债正股也有动作,但别想多,不是为了避免回售过量,如果有这想法,从进入回售申报期开始就该有动作了,这次只是跟着机器人板块一起嗨了一回罢了;

3、关于结束回售申报的时达转债,今天多写点内容吧:

1)时达转债今天最高成交价是100.344元,这个价格非常微妙,比税后的回售价刚好低了0.001元,结合今天的成交量看,赶在最后一个申报日买入参加回售的量相比前几日有明显提升,但选择在今天小手笔买入参与回售并非一定是明智的选择,成交价非常关键。

若以100.289元价格买入时达转债参与回售(不计各项交易费用),则年化收益率为:

(100.345-100.289)÷100.289÷7×365×100%≈2.9116%

这样的年化收益率与排名靠前的场外货币基金相近,所以在100.289元以上买入参与回售并不划算(算上交易费用,收益率会再低些),同时这也能解释为何今天新时达正股大涨,转债价格却迟迟没有动静。

2)其实时达转债回售的最佳参与日是在2021年1月29日(从1月20日收盘后发布变更募集资金用途公告开始就可以持续关注进场机会,因为这必然导致转债回售,而回售价差不多是可以估算出来的),在当日最低点买入的投资者参与回售可获得超过20%的年化收益率。

为什么时达转债会给这么一个丰厚回报的进场机会呢?归根结底还是大多数人对可转债规则的不熟悉,如果知道的人多了,那么时达转债的价格应该在1月21日起以极其缓慢的趋势上涨,直至回售申报结束。

3)关于时达转债这次回售的选择,抛开对公司的利弊不谈,上市公司遵循规则操作完全没有问题,做出了这个选择也肯定是准备好了足够的资金量,低位买入转债的投资者可以回售获取盈利,高位买入的也可以继续持有等待盈利机会。

时达转债转股对股本稀释较多,若公司选择下修则是置股东权益于不顾,绝不是最佳选择。(我不持有新时达股份)虽然我热爱可转债投资,但我绝不认可“强赎才是可转债的最好归宿”这样的观点,也不支持号召转债持有人参与回售意图“让上市公司尝尝教训”的做法,参与可转债投资必须有面对强赎、到期赎回、违约多种结局的觉悟,无论结局如何,每个人都要对自己的投资选择负责,况且也没有法规明令禁止主动回售或到期赎回转债的公司再发行可转债。而作为上市公司,在选择发行可转债后,就是选择了一条三方博弈的道路,三方博弈要做到三赢难比登天,上市公司下调转股价与否,下调到底与否,各种各样的选择,总会有人的利益受损,但只要不超出法规允许的范围,作为投资者我都可以接受。

公告事件:

1、众信旅游发布2020年度业绩快报,2020年度归属于上市公司股东的净利润为-141,215.95万元,数字差不多在业绩预告的中值附近;

2、久其软件发布2020年度业绩快报,2020年度归属于上市公司股东的净利润为66,165,596.10元,差不多也是在业绩预告中值附近;

3、铁汉生态发布关于公司总裁增持公司股份的公告,总裁共增持2,200,100股(总裁个人首次持股),经计算成本价约为3.13元,目前浮盈5.35%,有意思的是总裁第一次增持在2月19日,共增持1手,就好像是在试用股票交易功能似的![]()

$时达转债(SZ128018)$ $迪龙转债(SZ128033)$ $铁汉转债(SZ123004)$

跟踪标的条件:

1、可转债距离到期不到3年;

2、平价小于130元;

异动条件:

1、正股涨跌幅超过3%;

2、发布可能有较大影响的公告;

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。