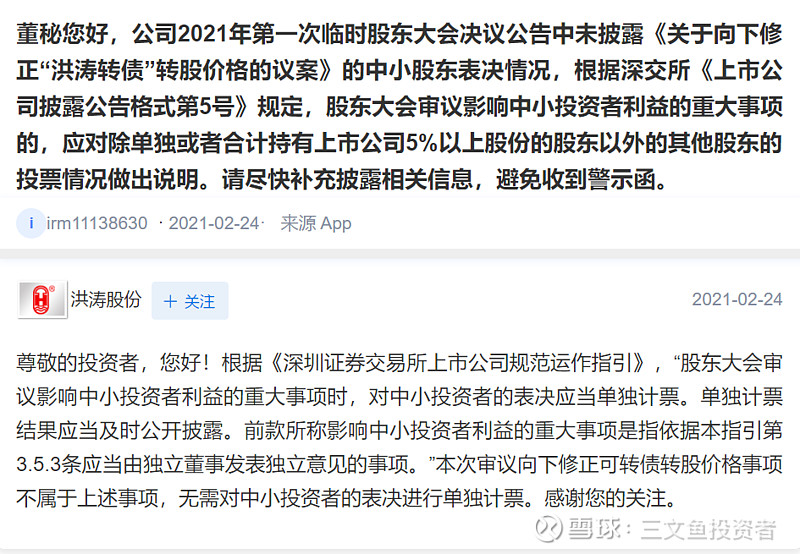

昨天发文之后就到互动平台上和洪涛股份董秘进行了直接的“学术交流”,结果看起来是我败下阵来,洪涛董秘业务水平还是可以的,让我的知识库又充实了些,详情见下图。(给洪涛董秘的回复效率点赞,相比之下,鸿达兴业董秘至今还未回答2月1日的提问,着实让人无奈![]() )

)

一句话概括学到的内容:

深交所上市公司凡是独立董事未发表独立意见的事项,均无需对中小投资者的表决进行单独计票。

但是!你以为不披露我就不知道中小股东的投票情况了吗?![]()

除了中小股东以外的3个人(包括董事长本人)都是董事长那边的,投的肯定是同意票啊!

中小股东同意票=下修议案同意票-(出席总票数-中小股东出席总票数)

由此得出,中小股东同意8,780,684股,占45.78%,反对10,360,396股,占54.01%;弃权40,322股,占0.21%,这么看中小股东们的反对态度并未如前一次下修时那么激烈。

今日异动:

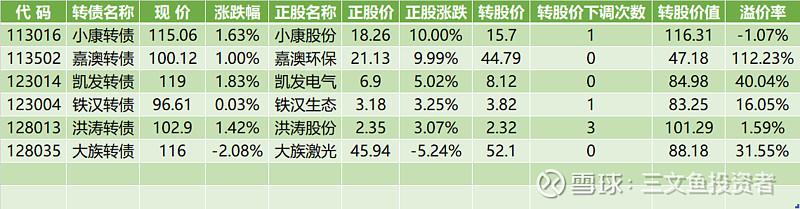

1、小康的涨停不多说了,说说嘉澳环保吧,别看之前被质疑财务造假,以及被立案调查,这家公司其实还是有货的,收购东江能源之后将生物柴油质量提上了一个台阶,从可以查到的信息看,公司早在2018年就和壳牌有生意往来,今年更是签下一笔大单,相比单子对营收贡献度,我觉得更值得关注的是公司为何在生物柴油甫一达到欧盟标准后就能拿到壳牌订单,要知道国内大多数生物柴油企业受困于没有出口门路。之后有机会可以从目前已经获得的信息出发细细说说生物柴油这个行业;(说实话心里一直在犹豫要不要进,最后临近尾盘的时候果断买入了。。。宏辉果蔬)

2、大盘看着跌得惨,我这儿跟踪的标的里面其实也就大族激光跌得多些,大族转债的溢价率还是一如既往的高,这样的溢价率,买转债的性价比相对其他标的来说很一般,暂不在建仓考虑范围内;

3、虽然洪涛下修了转股价,但今天表现尚可,应是受导板块效应带动,同在深圳的建筑装饰公司如奇信股份、华阳国际和广田集团表现都还不错;洪涛转债交易量大幅提升,不少博弈下修的投资者们纷纷锁定盈利,现在入场的许是要博弈强赎了。

公告事件:

1、嘉澳环保和壳牌签大单的事情之前说过就不再提了,因为昨天阅读了洪涛的决议公告,意犹未尽,就也读了遍嘉澳的公告看一看股东出席情况。股东出席7人,中小股东4600股(参与度是真的低),非中小股东38,381,468股。大概估算了下,公司前三大股东的股份加起来差不多是这个数(用于可交债质押的股份还算给大股东),那么中小股东就只有4人,4人4600股,就算有想法也拧不过大腿嘛![]()

$嘉澳转债(SH113502)$ $大族转债(SZ128035)$ $洪涛转债(SZ128013)$

跟踪标的条件:

1、可转债距离到期不到3年;

2、平价小于130元;

异动条件:

1、正股涨跌幅超过3%;

2、发布可能有较大影响的公告;

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。