作为厦门象屿的坚定多头,在10月中旬的时候我就表达过对公司三季报业绩的看好,果不其然,这次的三季报表现再超预期,算是没有辜负大家的期望,也是给我们多头的战友妥妥地打了一针强心剂。

从大宗供应链行业整体的三季报表现来看,其实都是大同小异。受益于大宗市场的持续升温,大宗供应链头部的几家企业都实现了业绩的增长。这个时候有的人可能会问,我为什么不选另外的几家公司,而是这么坚持选择象屿?别急,听我说完。

象屿向大宗供应链服务商转型后,大幅提升了服务性收益的占比,同时也兼备金融收益和交易收益,既摆脱了价格波动的束缚,又享受了价格的弹性,从而让象屿的盈利能力有了更高的稳定性。

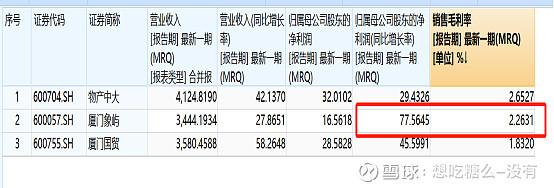

同时,三季报显示,象屿的销售毛利率同比提升了31%,是这次在头部4家企业中唯一一个毛利率成正增长的企业。随着公司对商品组合的持续优化,象屿的销售毛利率水平还有继续提升的空间。

值得注意的是,象屿过去五年的归母净利润复合增长率是行业头部4家企业里最高的,再从这次的三季报来看,象屿的领先优势又变的更加明显了。

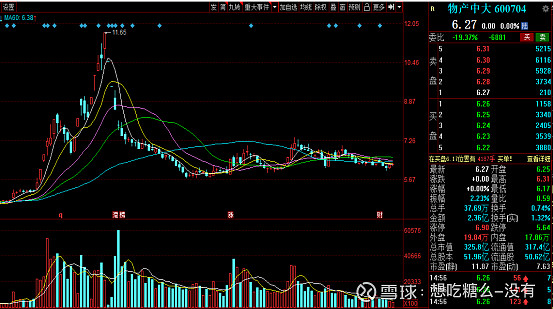

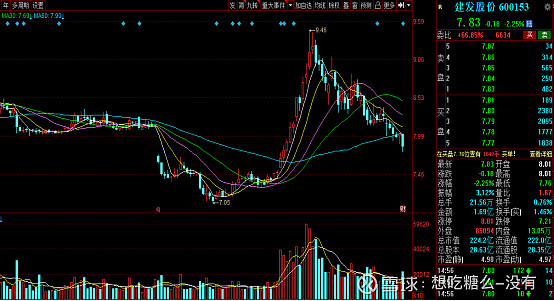

再来看看可比公司的股价走势

以上是下半年以来,三家可比企业厦门国贸、物产中大和建发股份的股价走势。可以看到,下半年刚开始的时候,受到大宗商品涨价以及中报预期的影响,三家企业都迎来了一波上涨行情,但随着中报热度的消散,他们又开始了大幅度的调整,并且国贸和建发至今仍未止住颓势,相比之下,物产中大则显得稳定许多,但是总体趋势并没有太好,一直在低位持续震荡。

从可比公司的股价走势来看,似乎不难发现,他们还是相对依赖大宗市场的,因此,股价的稳定性可能没那么好,这可能也是多数人对大宗供应链的一个固有印象吧。

再来看看象屿的股价走势

同样的,象屿在进入下半年后也迎来了一波上涨,虽然近期也是有所回调,但是总体回调的幅度并不大,而且目前来看已经进入企稳的状态,上升的趋势并没有被破坏,目前已经印证了我之前的推测“象屿会在7至7.9之间形成震荡的箱体。

看一下象屿周线级别的表现可能会更加清晰,上升的趋势并没有改变

虽然早在国庆之前我就表达过对象屿的看好,象屿届时还处在调整中段,但我说“象屿并没有太大的下跌风险”。虽然象屿同样受到了大宗市场降温带来的影响,但是从股价表现来看,象屿相比下明显要稳定许多,即使调整过后,下半年至今仍有接近30%的涨幅。

要知道,今年的市场赚钱效益真的很一般,市场热点的来回切换,板块的轮动不断加快,一般的投资者太难跟上市场的节奏了,加上指数反复震荡,导致市场情绪持续走低,似乎很难走出一个延续性的行情,所以,厦门象屿下半年的表现已经可以用“稳中向好”来形容。

券商的关注度明显增加

统计了一下,年初至今已经有超过10家券商发布了象屿的相关研报,研报数量也是同行业里最多的。虽然,券商的研报不足以说明什么,也不会影响公司的运营和股价表现,炒股更不能只看研报,但是卖方确实在持续关注象屿,并且明确表达了对象屿的看好也是事实,这至少能够说明,象屿的确有闪亮的地方是值得关注的,毕竟券商也不是吃饱了撑着闲得慌....

卖方为什么这么关注象屿?从社保基金不断增持等蛛丝马迹可以说明,象屿的买方市场热度正在不断提升,因为有买才有卖啊,买方的活跃度增加了,那卖方自然就多了呗。

总而言之,虽然象屿的盈利不是最多的,市值也不是最大的,但我看中的是它的稳定,因为这是中长线逻辑的首要条件,能够躺好挣舒服钱何必去市场里打打杀杀,所以喜欢躺好不动的我,无论从基本面还是股价的走势来看,象屿依旧是我在大宗供应链这个行业的首选。