菜鸡只是写个年初展望

一、行业基本情况

1、对于一只股票大家需要去形成一些共识,对于工程机械的共识就是周期,那大家主要是通过什么数据来跟踪工程机械周期?主要是挖机销量,理由包括挖机是新开工品种,挖机是工程机械里面销量和价值量占比最高的品类等。

2、那挖机需求主要来自于什么?工程机械协会2018年有个统计是30%地产,30%基建,40%其他。其中大挖主要是矿山,中挖主要是地产,小挖主要是农村、水利、市政工程等。

3、那你怎么预判需求会好起来,是看挖机销量,还是看对挖机的需求会好起来?挖机的需求,有卖方研报将其称之为土方工作量,比如去统计每个部分,比如基建投资额是多少,地产开发投资是多少,水利投资额有多少,每年增速多少,然后投资额到土方工作量是怎么转换系数过去,算出一个土方工作量之后,再去拍存量挖机有多少万台,多少比例是大挖、中挖、小挖,然后能满足多少土方工作量,跟需要的土方工作量差多少,然后需要新增多少的挖机需求。但个人认为这么拍,其实是把一个无法预测的挖机销售量变成了一堆无法预测的东西,所以还是更推荐直接跟挖机销量。

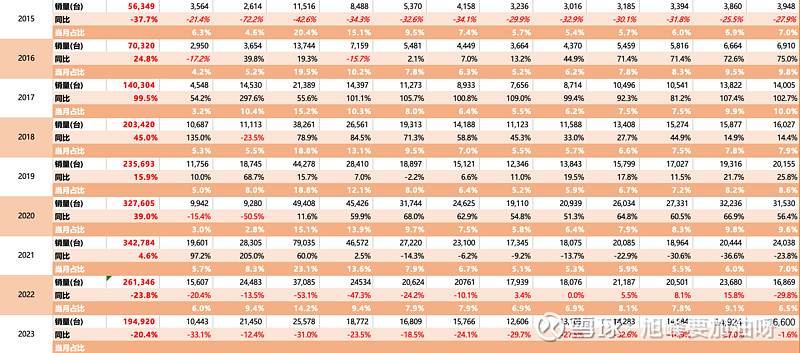

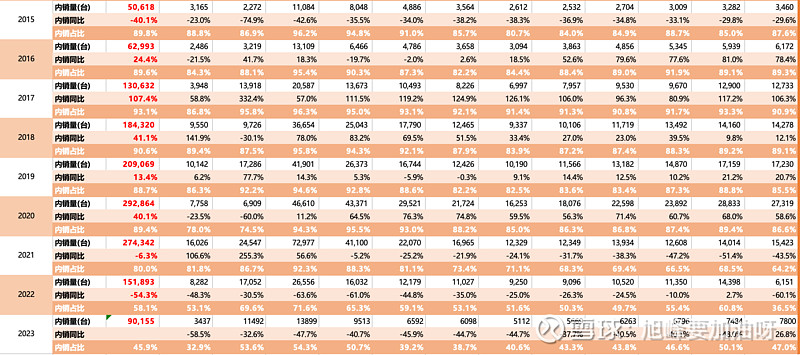

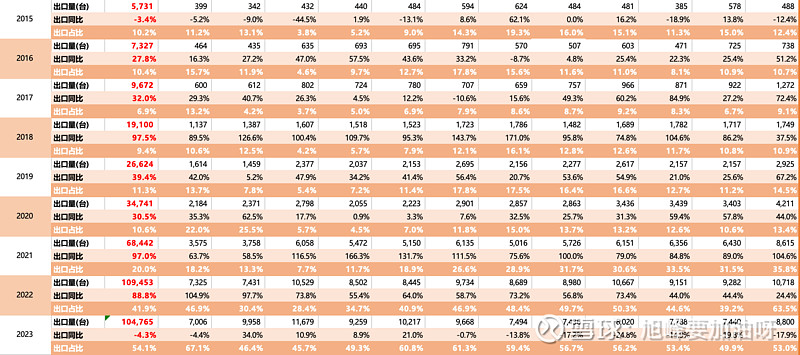

4、挖机销量的同比趋势是怎么样的?

数据可以通过中国工程机械协会的公众号、CME工程机械杂志的公众号拿到,2023年12月份销量同比用的是CME预测的数据,协会目前还没有公布正式的数据

月总销量同比变动:

内销销量同比变动:

出口销量同比变动:

上一轮挖机周期从2016年走出谷底,到2021年4、5月份转入下跌,下跌到现在。年销量高峰从34万多跌到现在出口10万多,国内9万。

2、如果我买三一,我在期待什么?

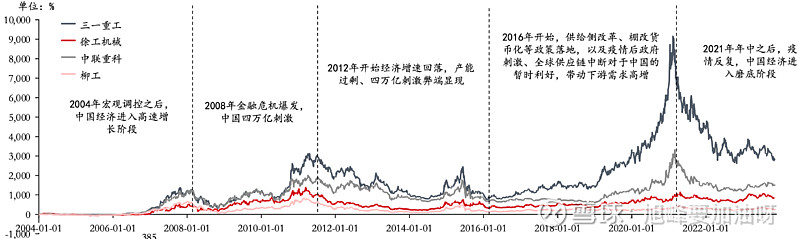

1、三一的股价跟挖机销量的关系:基本同步,如果我买三一,我其实买的是对三一产品需求的同比转正,或者更具体的,对于三一挖机需求的同比转正。

2、对于三一的挖机需求对应哪些区域

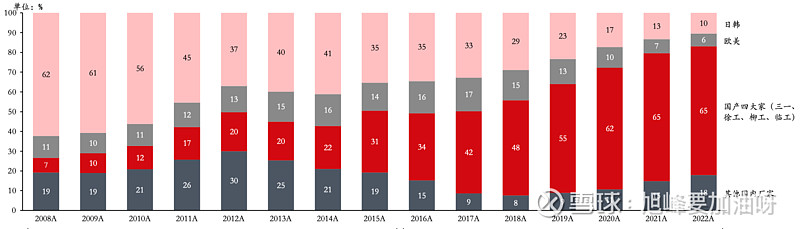

一般是国内、国外2个市场来分析,国内市场三一挖机市占率已经天花板了,原因是因为国产4大家基本在2006-2011年和2016到2021年两轮周期里面,完成了对于欧美和日韩品牌的替代,然后互相基本内卷到市占率排名不大动了,第一名三一,第二名徐工,三四名柳工和临工。所以国内三一挖机需求就看国内挖机销量能不能起来。

出口端,三一营收挖机出口按区域拆分如下(是通过一些纪要整理出来的,结果不一定是准确的):挖机主要出口市场(2022年出口3.5万, 2023年上半年出口2万):东南亚30-40%+俄语区20%+中东/北非 25%+印度5-10%+北美5-10%+欧洲0-5%。也就是说,三一主要的挖机销量来自东南亚、俄语区、中东北非,在北美和欧洲市占率是很低的。

3、三一今年有机会实现挖机销量同比转正吗?

对于国内端:不知道,有说法是挖机销量跌到这么低的位置了,应该企稳了,也有说法是目前行业存量挖机太多了,就算有新增工程量,存量也够了,不需要新买什么挖机了。

目前影响决策的一些信息:

①PSL 12月多了3000亿,地方专项债提前发行,万亿特别国债陆续到位,会不会让2月份的新项目立项、开工超过预期;

②目前了解到,下游回款蛮差的,很多挖机包工头、机手垫资干活,过年前要不回来钱,会直接影响2、3、4月份的购机意愿;

③如果新开工的项目还要继续垫资的话,也不是一个好影响。

对于国内短期的结论是,地产起不来,主要是看zf端有没有足够的意愿和执行力,但这个无法预测,只能观察,如果到春节之后资金面没有明显改善的话,我偏向于不看好国内段。

对于出口端:欧美市场比较稳定,但是跟中国品牌没有什么关系,因为市占率低,基本是欧美品牌的自留地,你做大了还有反倾销的风险,现在看新兴市场(东南亚、中东、俄语区就可以)

新兴市场用日立建机的展望:对中东北非、亚太展望偏负面

东南亚区域不是很看好的逻辑是:从目前来看,3月份之前美国降息的预期是落空的,今年至少前半年是高利率的环境,对于东南亚国家是利空,其次是东南亚国家疫情后推了很多刺激政策,陆续结束了,要等新一轮zz周期上来才会推刺激。至少在今年印尼大选结束前是不会有太高期待的。

中东北非继续保持坚挺

俄语区,看不清楚,倾向于认为过去2年补库太猛了,今年出口有下滑

4、那么今年三一值得投吗

如果你认为今年国内挖机销量转正很困难,出口高增也过去了,但三一是不值得投的,但如果你乐观一点,觉得2月份国内有刺激,二三四月份挖机销量有机会转正,但可能值得拿到一季度结束。

目前整体观点偏空。#三一重工#