中顺洁柔为国内首家 A 股上市的生活用纸品牌,公司是国内生活用纸行业内前四名企业,属于行业内第一梯队成员。

公司自创立起便立足中高端生活用纸生产销售。公司主要产品为"洁柔"和"太阳"品牌的卷纸、无芯卷纸、抽纸、纸手帕、湿巾、个人护理产品、婴儿纸尿裤、棉花柔巾等。产品销售覆盖全国和中国香港、中国澳门、俄罗斯和巴基斯坦等国家和地区。

本文将围绕以下几个主题对这家公司进行介绍:

1.公司发展历程

2.公司股权架构

3.公司产品及上下游产业链

4.公司财务指标分析

5.行业规模及未来需求

6.行业竞争格局

7.行业进入壁垒

8.风险提示及总体评价

1.公司发展历程

(1)1978 年,公司创始人邓颖忠先生开启创业历程。1999 年,公司前身中顺纸业成立。

(2)2008年,改为股份制变更为中顺洁柔股份有限公司。2010年,深交所上市。

(3)2013年,公司募投项目落地;2015年,营销渠道变革,引进金红叶原营销渠道;首个股权激励计划;2017年,首个员工持股计划;2019年,公司推出“朵蕾密”品牌进军个护市场;第二期员工持股计划;

(4)2021年,推出新生婴儿护理品牌 OKBEBE,产品包括婴儿纸尿裤与拉拉裤,按照医护级高标准生产。

2.公司股权架构

公司为邓氏家族控制企业。公司实际控制人为邓氏父子(邓颖忠、邓冠彪、邓冠杰)。邓氏家族控制下的两家企业:广东中顺纸业集团有限公司持股比例为28.26%,中顺公司持股比例为19.97%。

3.公司产品及上下游产业链

3.1 公司产品

公司目前拥有洁柔、太阳、朵蕾蜜三大品牌;产品涵盖卫生纸、纸面巾、纸手帕、餐巾纸、湿巾、厨房纸巾、个人护理产品(卫生巾)、洁面巾等。

3.2 上下游产业链

我国生活用纸行业使用的纸浆主要包括木浆、竹浆、草浆和再生浆,其中生产高档生活用纸所使用的纸浆以木浆为主,包括针叶浆与阔叶浆。

生活用纸产品广泛使用于人民日常生活之中,因此消费属性强,与工业用纸有所区别。

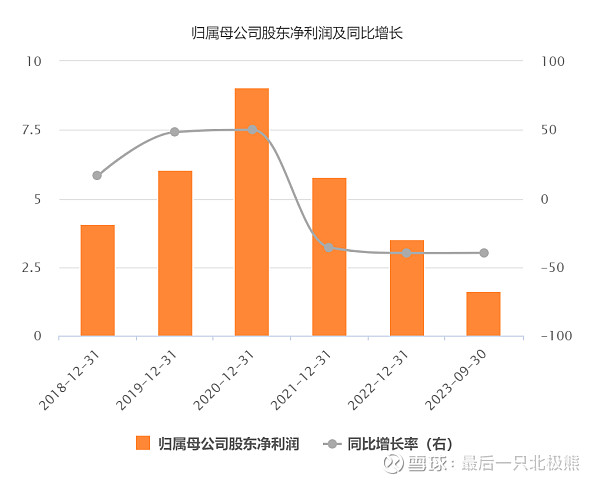

4.财务指标分析

4.1 营业收入

2023前三季度公司实现营收68.2亿元,同比+11.6%;实现归母净利润1.7亿元,同比-39.7%;实现扣非净利润1.4亿元,同比-43.2%。

单季度来看,2023Q3公司实现营收21.4亿元,同比+22.4%;主要原因是去年经销商渠道调整致基数较低,以及生活用纸偏刚需,就算今年宏观经济较差但需求还是较为平稳。

Q3归母净利润0.8亿元,同比+72.7%;实现扣非后归母净利润0.7亿元,同比+128.3%。利润环比和同比改善主要是由于纸浆价格年初从高位有所回落,4个月的高价库存也逐渐消化完毕。

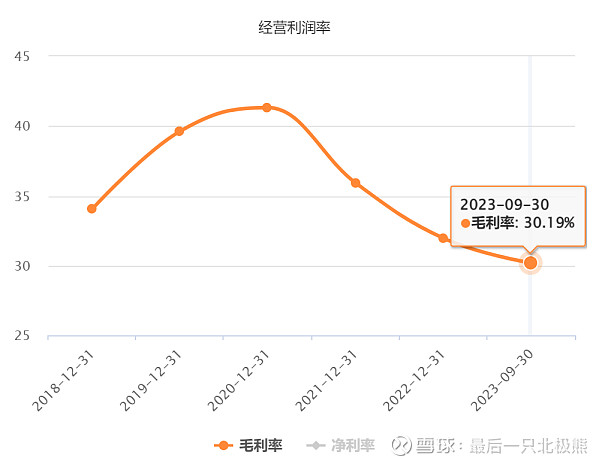

4.2 利润率

公司前三季度毛利率为30.2%,同比-2.3%,单Q3毛利率为34%,同比+2.6%。三季度纸浆价格下行缓解成本压力,单Q3毛利率同环比均明显回升。

费用率方面,公司总费用率为+27.4%,同比+0.1%,费用率总体稳定,销售费用率/管理费用率/财务费用率/研发费用率分别为20.3%/4.7%/-0.3%/2.7%,同比+0.2%/0%/-0.3%/+0.3%。

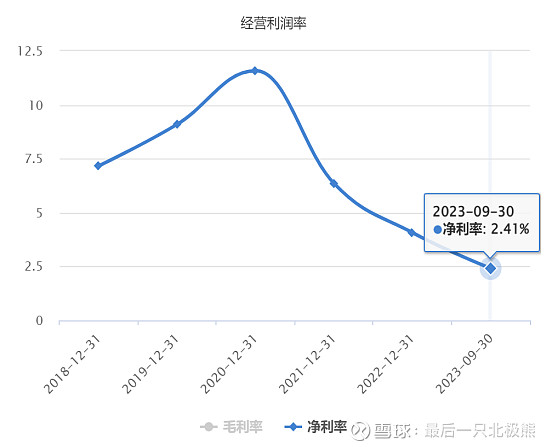

综合来看,公司前三个季度净利率为2.4%,同比-2.1%。单Q3净利率为3.8%,同比+1.1%。

5.行业规模及国内需求

5.1 行业规模

1993-2022 年,我国 人均生活用纸消费量从 0.91 千克提升至 8.4 千克,CAGR 为 7.97%。

2021年,我国生活用纸市场规模约为1405亿元,同增15%,2008年-2021年CAGR为9.96%,其中消费量/单价CAGR为8.73%/1.11%。

5.2 未来需求

我国生活用纸人均消费量持续增长,对比发达国家和地区仍有较大提升空间。2022 年我国人均生活用纸消费量为 8.4 千克,同增 2.4%,

对比其他发达国家和地区,我国 2022 年人均消费量依然低于2017年美日韩等发达国家,我们预计随着我国经济持续增长,居民消费能力提升和生活习惯培养,人均生活用纸消费量依然有较大提升空间。

6.行业竞争格局

行业第一梯队:维达国际、中顺洁柔、恒安国际、金红叶为全国性纸企,产品以中高档为主。2022年CR4为29.8%,但对比美国成熟市场(CR3为66.7%)仍有较大提升空间。

7.行业进入壁垒

行业壁垒低,准入门槛低,赛道竞争激烈,较为同质化,品牌众多,多为中小企业。

8.风险提示及总体评价

8.1 风险提示:

(1)纸浆价格波动风险

纸浆价格有明显周期性,由于纸类企业议价能力较低,难以转移成本,纸浆价格的上涨会显著压缩利润空间。

(2)汇率波动风险

公司所有纸浆皆为进口,以欧元美元结算,受汇率波动风险大。

8.2 总体评价:

(1)估值

截止12月14日,PB为2.61倍,处于当前分位点23.04%, 股价较为低估。

(2)Q4营收可期,盈利能力有望修复

伴随23Q4“双十一”与“双十二”电商渠道黄金期来临,公司营收仍会保持10~20%的同比增速。

此外,根据wind数据,23Q3外盘针叶浆/阔叶浆均价分别为680/533美元/吨,同比下降30.57%/38.77%,因此利润在Q4将继续同比环比回升。