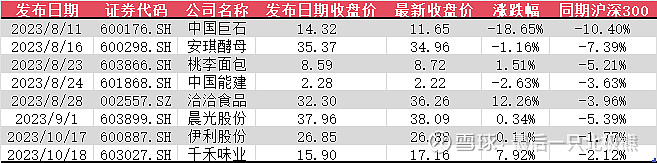

从今年8月份起,我们陆陆续续覆盖了多家上市公司深度研究报告(在公主号上)。截至到10月29日,我们研究的上市公司共计8家,研究方向大多数是在食品消费行业。

我们每周末将记录这些所覆盖公司的相对收益(从深度报告发布当天开始计算,对标沪深300指数),本周具体详情如下图:

8-11 深度报告:名字很霸气,质地很牛掰的一家公司

Q3业绩分析:在我们深度报告中的文末提到产品价格还没看到回升的拐点,因此Q3的业绩环比Q2继续放缓,股价也因此继续下跌,但跌下来是否就是个机会呢?我们本周的文章会深入给大家解析一下。

8-16 深度报告:处于历史估值底部的酵母龙头能布局吗?

Q3业绩分析:单看业绩营收和利润端似乎在放缓甚至负增长,但毛利率同比提升3%绝对是超预期的表现。主业酵母及衍生物有一定增长,而制糖业务有所拖累,未来成本端将有所改善,值得持有。

8-23 深度报告:一纸公告砸跌停!“买面包”的机会来了吗?

Q3业绩分析:虽然营收端只有微增长(对于今年消费环境相差的前提下并不差),但是扣非利润单季度同比增长11%,扭转了之前一路下滑的态势,主要是原材料价格同比回落。目前的估值还是相对较低的,需要持续跟踪公司全国化布局和中保产品的产品矩阵的扩充情况。

8-24 深度报告:乘新能源之风,展鸿鹄之志的中特估公司

Q3业绩分析:营收增长放缓,且扣非利润-50%,严重低于预期,看来新能源行业和建筑工程的景气度相对较差。而增发国债对其有一定正面影响,但暂时看不到投资机会。

8-28 深度报告:是瓜子不香了吗?!

Q3业绩分析:在之前的报告刚好在Q2报告后大幅下跌后发布的,当时机构们一致砸盘,但小编认为这个公司砸下来就是机会,因为Q2营收端仍然同比增长8%,证明产品并非滞销,而葵花籽成本的大幅上升导致利润和毛利率大幅下滑的这一因素也只是短期几个季度,葵花籽种植面积已经有较大增长,葵花籽成本会逐渐回到一个正常水平,毛利率在未来的逐步改善就是驱动股价上涨的一个重要因素。因此周五的涨停可以说是毫无悬念,之前股价的大幅下跌主要是机构情绪上和外资持续流出导致的。

9-1 深度报告:一路下跌的文具茅能抄底吗?

Q3业绩分析:B端增长放缓导致总体营收端同比只增长11%(低于预期),但扣非利润增长26%(超预期),主要是核心业务C端恢复增长,毛利率也同比环比拐头回升。很多投资者不看好这个公司主要是因为大家对未来出生人口的下滑有所担忧。但小编却认为公司在未来几年仍能保持平稳的增长,原因在于公司在前几年已经切入B端,打造第二增长曲线,而C端则打造消费升级的九木&生活馆并实现盈利,管理层在战略上一直具有前瞻性,而这并非是其他公司可以轻易做到的。

10-17 深度报告:稳居全球乳业第一梯队的中国乳企

Q3业绩分析:待10月31日披露后再进行分析。

10-18 深度报告:‘’科技与狠活‘’坠落后,“零添加”酱油龙头要起飞了?

Q3业绩分析:待10月31日披露后再进行分析。

$洽洽食品(SZ002557)$ $安琪酵母(SH600298)$ $伊利股份(SH600887)$

@今日话题 @雪球创作者中心