一、公司简介

厦门市美亚柏科信息股份有限公司成立于 1999 年 9 月 22 日,是国投智能的控股子公司,

国务院国有资产监督管理委员会为公司实际控制人。现已成长为国内电子数据取证行业龙头和公安大数据领先企业、网络空间安全及社会治理领域国家队,业务领域由传统的网络安全部门向监察委、税务、海关、市监、应急等行业拓展,并不断向民用市场延伸,业务范围覆盖全国各省、市、自治区及部分“一带一路”沿线国家。2019 年 10 月,公司被美国纳入“实体清单”后立即推出“破冰计划”,加速国产化研发进程。目前共有 9 大产品体系,90 多

个产品系列。

二、上市后市场回顾

公司自 2011 年上市后主要分为三个阶段:

第一阶段:2011.3-2015.5,此阶段主要是刚上市后热度不及预期,进行调整后逐渐企稳上升,一直到 2015 年的大牛市,在破发下跌主要有董秘与副总经理的辞职,之后企稳上升阶段主要是公司股权激励、给认定为 2011 年的高新技术企业、对外投资以及使用自有资金购买办公楼,也有股东减持以及监事的离职,以及 2015 年整体性大牛市的带动。股价从最低 1.7一路上涨到最高价 32.22。

第二阶段:2015.6-2017.7,此阶段是牛市的整体性回落,也受 2015 年以来较多股东减持的影响,公司为了维持股价的稳定有对外收购以及公司股东、董事以及高管进行增持,也有股东质押,独立董事辞职、控股股东减持,第二期股权激励、副总经理董密辞职等。

第三阶段;2017.8 至今,此阶段主要是震荡上行阶段,实际控股股东质押并且增持,董事及高管减持,被美国列入实体清单、合资设立厦门城市大脑公司、股东减持。股东李国林 2021年 8 月 31 日至 2022 年 2 月 27 日减持不超过 350 万股,2019 年 3 月 29 日与公司控股股东国投智能科技有限公司(以下简称“国 投智能”)签署了《表决权委托协议》,李国林将其持有美亚柏科的 27,024,316 股表决权委托给国投智能 ,协议为 5 年或者到国投智能取得控股权。

三、行业分析

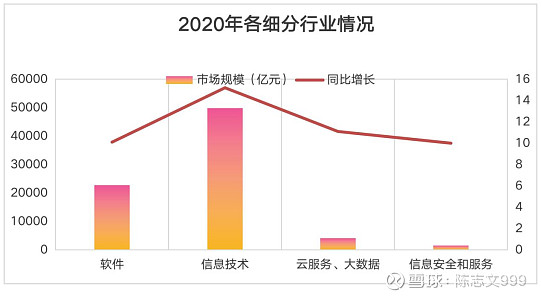

根据工业和信息化部公布《2020 年软件和信息技术服务业统计公报》数据 显示,2020

年,我国软件和信息技术服务业持续恢复,逐步摆脱新冠肺炎疫情负面影响,呈现平稳发展态 势。收入和利润均保持较快增长。其中软件产品收入保持较快增长,2020 年软件产品实现收入 22,758 亿元,同比增长 10.1%,占全行业比重为 27.9%。信息技术服务实现收入 49,868亿元,同比增长 15.2%,增速高出 全行业平均水平 1.9 个百分点,占全行业收入比重为 61.1%。其中云服务、大数据服务共实现收入 4,116 亿 元,同比增长 11.1%。信息安全产品和服务实现收入 1,498 亿元,同比增长 10.0%,增速较上年回落 2.4 个百分点。

1、大数据

根据大数据产业生态联盟发布的《2020 中国大数据产业发展白皮书》,随着 5G和物联网的发展,业界对更为高效、绿色的数据中心和云计算基础设施的需求越发升高,大数据基础层持续保持高速增长,预计 2020 年整体规模将达到 6,670.2 亿元,到 2022 年将突破万亿元,持续促进传统产业转型升级,激发经济增长活力,助力新型智慧城市和数字经济建设。

数据来源:大数据产业生态联盟发布的《2020 中国大数据产业发展白皮书》

2、网络安全

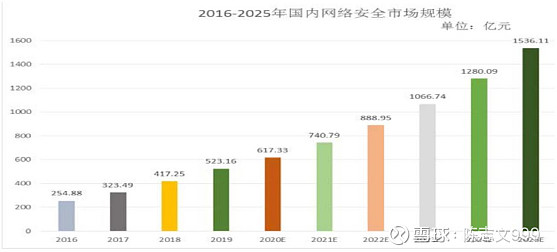

2020 年 6 月,中国网络空间安全协会发布了《2020 年中国网络安全产业统计报告》,

在 2017 年至 2019 年期间,2018 年网络安全市场规模年复合增长率为 28.98%,达到历

史最高。随着市场规模基数的扩大,预 计增长率未来会有所下降,尤其是受新冠疫情

影响,2020 年网络安全市场规模增速进一步放缓。但在未来五年内保持平均 20%的增长

速度仍是大概率事件,依此预计,到 2023 年,中国网络安全市场规模将突破千亿元。

数据来源:中国网络空间安全协会《2020 年中国网络安全产业统计报告》

3、电子数据取证

根据美国纽约 TMR(Transparency Market Research)研究机构的电子取证市场行业报

告:全球电子 数据取证 2016 年市场规模接近 28.7 亿美金,预计 2025 年可达到 66.5 亿美

金规模。在全球市场分布上,美国世界领先,欧洲紧随其后,亚太地区快速发展并将在

未来持续贡献可观收入。根据智研咨询发布的《2017-2023 年中国电子数据取证行业市

场运营态势及发展前景预测报告》,估计 2020 年电子数据取证规模达到 22.99 亿,预测

2023 年中国电子数据取证市场规模达到 35.62 亿元。

4、人工智能

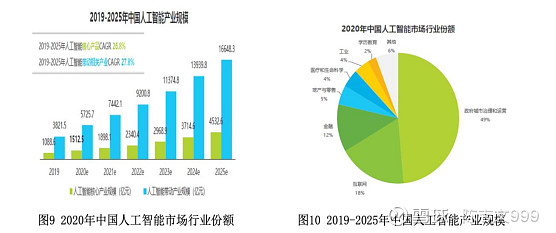

根据艾瑞咨询发布的《2020 年中国人工智能产业研究报告》, 2020 年中国人工智

能市场主要客户来 自政府城市治理和运营(公安、交警、城市运营、政务、交运管理、

国土资源、监所、环保等),互联网 与金融行业也位居前列。2020 年,人工智能产业规

模预计超过 1,500 亿元,到 2025 年预计超过 4,500 亿元。

四、公司分析

1、产品分析

公司客户主要涉及司法机关、企业和行政执法机关,2020 年营收分别为 13.49 亿、5.92

亿和 3.29 亿,因此公司客户主要为政府方面的。按产品来分,2020 年网络空间安全产品、大数据智能化产品、智能装备制造、网络开源情报产品和支撑服务类营收分别为 11.26 亿、10.86 亿、0.62 亿、0.58 亿、0.54 亿,毛利率分别为 62.67%、50.6%、40.97%、88.97%、78.15%,2021 年半年报网络空间安全产品、大数据智能化产品、智能装备制造、网络开源情报产品和支撑服务类营收分别为 1.74 亿、2.47 亿、0.06 亿、0.3 亿、0.24 亿,新增电子数据取证产品和人工智能产品分别为 3 亿和 0.1 亿,(2020 年包含在网络安全和大数据智能化产品之中)毛利率分别为 35.06%、70.99%、38.38%、76.35%、49.77%、66.49%和 36.54%

2、市场分析

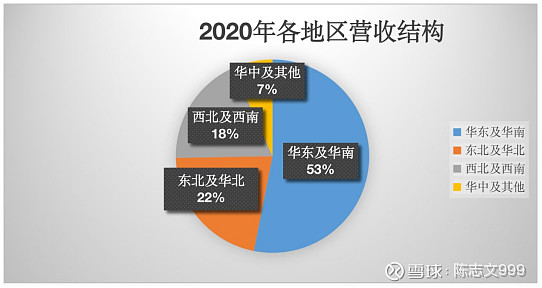

2020 年公司营收 23.86 亿,同比增长 15.41%,2021 年上半年营收 7.9 亿,同比增长 29.25%,因为公司主要客户为政府,主要销量集中在第四季度,因此上半年收入较少。2020 年华东及华南、东北及华北、西南及西北、华中及其他营收分别 12.67 亿、5.16 亿、4.43 亿、1.6亿,同比增长分别为 30.34%、-8.73%、58.79%、-9.63%。毛利率分别为为 59.86%、54.55%、58.79%、46.31%。华东及华南为主要营收地区,而华中及其他市场占比比较小,毛利率也比较低,有望大幅度提高。2021 年上半年华东及华南、东北及华北、西南及西北、华中及其他营收分别为 3.61 亿、2.62 亿、1.36 亿、0.32 亿,毛利率分别为 70.93%、44.94%、61.58%、59.66%,同比增长分别为-7.2%、106%、113%、-0.3%。公司东北及华北、西南及西北 2021年上半年市场增长比较高,华中及其他却不及预期有所下降,毛利率除了东北及华北有所下降,其他地区都有所提高。

3、上下游分析

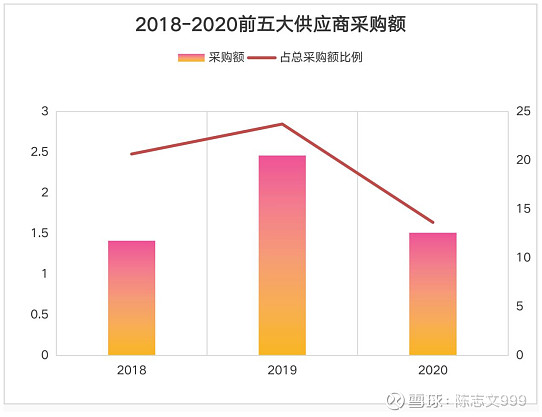

公司上游原材料主要为服务器、电子元器件等,而且成本比较高,2020 年占到总成本的

92.85%,同比增长 14.83%。2020 年前 5 大供应商共采购了 1.51 亿元,占总采购额的 13.64%无关联交易,2020 年前 5 大供应商采购减小,而公司产量却在增长,因此可见随着原材料的涨价公司在其他小众供应商中增加采购,公司议价能力以及选择能力很强,有着很大的自主调控能力。

公司下游主要为政府机构,而且也不断的向企业以及军工方面拓展,产品涉及网络安全、

云服务、人工智能、机器人、智慧城市系统等先进领域,2020 年前 5 大客户共销售了 5.61

亿,占总收入的 23.53%,不存在关联交易,相对来说前 5 大客户订单可以继续加大,目前

无过度依赖关系。从 2018 年以来前 5 大客户销额增长明显,而占总收入的比例在 2020 年明显放缓,说明公司其他客户销量增长也比较明显,而且公司产品用户粘性比较高,市场依然广阔。

4、财务分析

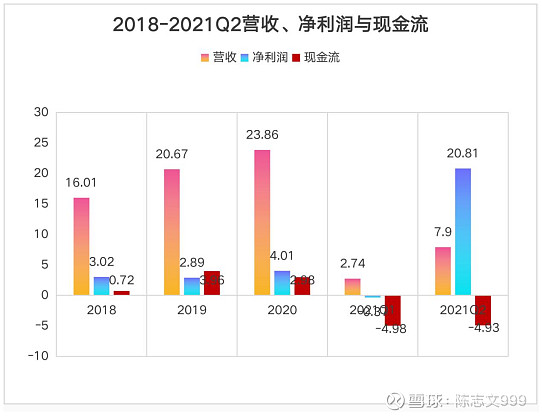

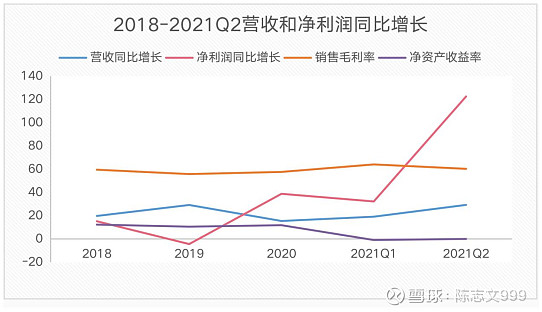

2018-2020 年营业收入分别为 16.01 亿、20.67 亿、23.86 亿,同比增长分别为 19.75%、

29.17%、15.41%,2021 年 Q1 和 Q2 营收分为 2.74 亿、7.9 亿,同比增长 19.11%、29.25%,2018-2020 年净利润分别为 3.02 亿、2.89 亿、4.01 亿,净利润同比增长分别为 15.71%、-4.43%、38.78%,2021 年 Q1 净利润-0.37 亿、20.81 亿,同比增长分别为 32.21%、122.46%,2018-2020年的经营性现金流分别为 0.72 亿 3.96 亿、2.98 亿,2021Q1 和 Q2 分别为-4.98 亿、-4.93 亿。

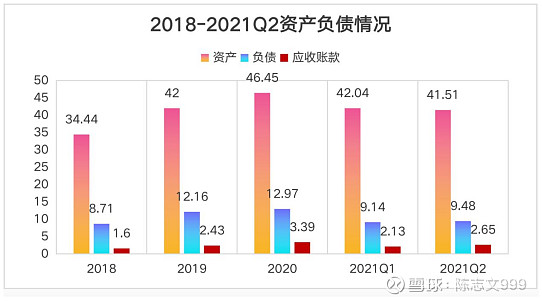

2021 年上半年现金流流出较多,应做好投资回流以及控制好支出,防范资金链的断裂。2018-2020 年资产分别为 34.44 亿、42 亿、46.45 亿,负债分别为 8.71 亿、12.16 亿、12.97亿,应收账款分别为 1.6 亿、2.43 亿、3.39 亿,2020 年合同负债 4.2 亿。2021 年 Q1 和 Q2资产分别为 42.04 亿、41.51 亿,负债分别为 9.14 亿、9.48 亿,应收账款分别为 2.13 亿、2.65亿,合同负债分别为 4.23 亿,3.26 亿。2020 由于对外投资多家企业,负债增长较多,也增加了较大的合同负债,而公司客户为主要为政府机关,进行审批流程比较慢,因此应收账款回款慢。

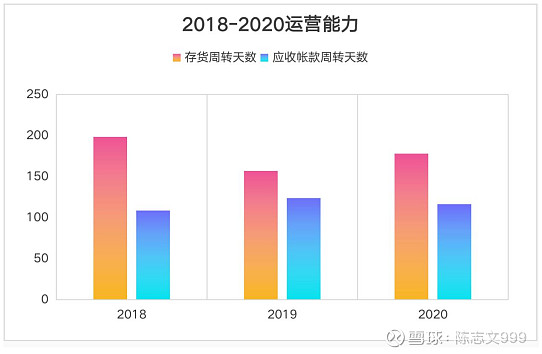

2020 年存货周转天数在 177.88 天,应收账款周转天数为 116.47 天,总体来说都比较稳

定,主要是因为公司司法机关和行政执法部门的采购及付款审批周期较长,而且公司实行了清产核资“暖春”行动,强化“两金”管控力度,加强应收账款催收及降低非正常存货。

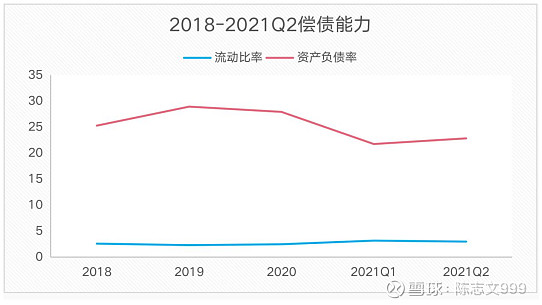

2020 年流动比率为 2.48,资产负债率为 27.93%,2021 年以来流动比率增高,资产负债

率下降到 22%左右,总体来看偿债能力比较强。

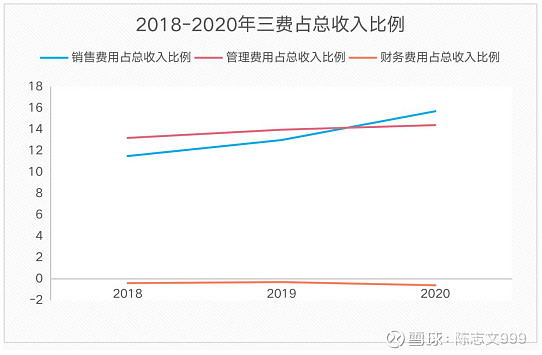

2018-2020 年销售和管理占总收入的比例逐年增大,2020 年销售费用占到 15.7%,管理

费用占到 14.4%,而财务费用一直为负,由于利息收入比较多。

五、优劣势分析

1、行业成长性较强

公司覆盖的细分行业比较多,而且都是市场前景比较广阔的,大数据、网络安全、电子数

据取证未来三年依然能达到 20%以上的年增长率,而人工智能有望保持在 30%以上的增长。而且公司面对单个行业的市场波动抵抗性比较好,在稳健中达到快速发展。

2、产品多元化,研发能力强

公司的大部分产品在国家单位使用,无论是系统性软件还是机器设备,都具有较强的用

户粘性,而且除了已经市场占有率较高的电子数据取证产品、网络安全产品等,公司巡警机器人等人工智能方面的产品已取得较好的市场反应,公司有 24 个产品已处于完成市场状态,有 7 种产品目前还处于研发状态,分别为侦勘一体化设备 V1.0 、电子数据存证云 V6.0-区块链模块 、自助取证一体机 、超级魔方 V1.0 、"天基"数据治理平台 V1.0 、民生服务平台 V1.0 、一体化侦查平台 V1.0 ,成功上市后市场增量有望进一步提升,公司专利较多,公司高度重视核心技术的创新及自主可控产品研发,建立了一套完善的研发 管理体系。公司设立技术管理委员会,负责公司项目管理、产品研发管理、CMM 软件能力成熟度、新产品导入/NPI 管理等体系的能力建设,同时下设技术创新中心,围绕着大数据、人工智能和智能取证等技术方 向不断探索和研究。

3、国资控股,实力雄厚

公司目前由国务院国有资产监督管理委员会实控,按照与个别股东的决策权协议到 2024

年之前国投智联或者其他国企会增持达到控股的股权,公司依托国企的优势,拥有 100 多家联盟企业和客户资源,在政府客户、民企市场更容易打开,资金链充足,更利于研发推广,整合产业链优势做到技术互补,加大公司的发展速度。

4、政策支持

国家先后出台《网络安全产业高质量发展三年行动计划(2021-2023 年)(征求意见稿)》、

《数据安全法》等政策文件,国家对于网络安全越来越重视。公司在网络安全行业深耕二十多年,主要服务于国家司法机关及执法部门,在有相关政策的支持和推动下,公司网络安全相关业务的前景更加明朗 。

2、劣势

(1)应收账款与合同负债较多

公司应收账款和合同 资产净额合计 100,913.05 万元,占公司总资产的比例为 24.31%。主要是因为公 司主要客户为司法机关和行政执法部门,该类客户的采购及付款审批周期较长, 因而导致公司应收账款及合同资产净额较高,并且随着公司平台类项目的销售 收入比重不断增加,单个业务合同金额增大,实施周期较长,项目付款进度相应 较长,应收账款及合同资产的账期和绝对值也可能会相应上升

(2)受国际政治摩擦影响较大

公司主要服务于政府体系,而且曾被美国列入实体清单,因此面临很大的外国政府或者企业打压的可能,相对来说核心技术与设备安全性比较高,成长以及采购受到一定限制,再加上政府的财政预算也影响到公司业绩,因此国际关系紧张的话将面临多重压力,大大影响盈利。

(3)2021 年上半年经营性现金流为负

公司自 2020 年以来投资较多,研发一直较大,2021 年上半年经营性现金流达到-5 亿,虽然缩减了投资,但是并未有相应的融资,净利润增长比较好,可以转现金流运营,后续需要合理收支,确保现金流正常运营。

六、估值

随着网络安全与国资云的推进,2021 年假设华北及东北地区市场同比增长达到 10%,西北及西南达到 20%的增长,华中及其他达到 10%的同比增长,华东及华南达到 25%的增长,2021 年总营收在 28.57 亿,同比增长 19.74%。净利润 4.57 亿,同比增长 21.9%。预计 2022-2023净利润分别为 5.7 亿、6.86 亿,2021-2023 对应市盈率分别为 31.6、25.38、21.2。