虽然自动化交易按目前的交易频率感觉用处不大,但是自动化筛选感觉还是可以有的,现在每次手动排序然后比对筛选虽然已经有了不小的进步,但还可以更进一步。

获取数据的方法昨天已经写了。

然后就是处理数据的方法了。

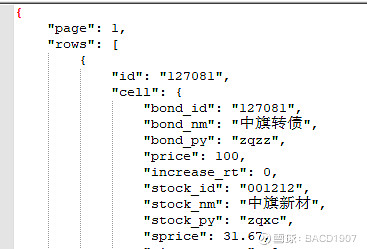

从集思录获取的数据是json格式的,格式化一下可以看的比较清晰

有一个头,然后rows是个json数组,里面就是许多个可转债信息。

以最简单的双低策略为例,只需要对rows部分进行一个排序就行。

rows.sort(key=lambda x: (x["cell"]["price"] + x["cell"]["premium_rt"]))

搜索来的用法,具体也不是很理解,大概意思就是使用后面那两个参数作为key,对rows这个json数据进行一个排序。这里x["cell"]["price"]是价格,x["cell"]["premium_rt"]是溢价率。

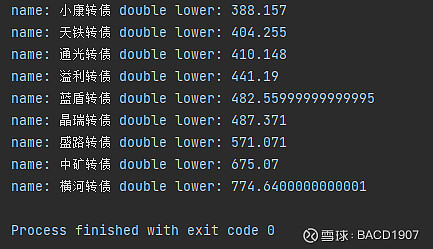

然后输出一下看看,手工稍微对比一下,的确是最基础的双低了。

目前只做到这里,下一步要再优化一下。

1.目前这里面包含未上市的,这个要去掉。

2.没有纳入规模因子,这个很重要。但是问题在于,这三个因子的权重怎么平衡。

3.能做出排序以后,就是读取持仓的excel然后进行比对,比对完输出需要买入或者卖出的。