以下内容摘自公众号 配置者说,做个记录。

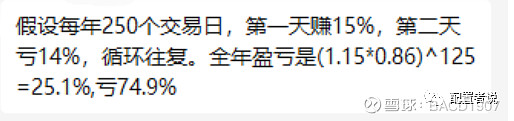

有个投资策略,单日胜率50%,要么赚15%,要么亏14%,问不考虑手续费,能赚钱吗?

很快,数理敏感的同志给出答案:

这个列式计算如果还不理解,我再翻译翻译:

如果从100跌了14%,剩下净值是86对吧,但86想涨会到100,需要涨幅是16.28%,也就是说,回到原点需要的涨幅大于15%。

所以长期玩这种负期望的赌局必输无疑。

那么,大家死心了没?

有没有办法盈利呢?

希望还是有的。

如果我们把资金分为两份AB,每份50,都投资这个策略。

那么会有四种情况,A,B都赚15%,AB都亏14%,A赚15%但B亏14%,A亏14%但B赚15%。

趋同的情况我们不管,但凡出现AB盈亏不一致时,我们就重做一次仓位平衡。

这种情况下,A的50涨了15%变成57.5,B亏损14%变成43。

我们会惊奇的发现,分仓后的总资产是57.5+43=100.5。

变成了单次0.5%的收益期望。

然后我们把总资产再次平分仓位投资,100.5/2=50.25。

如此往复后,妥妥的印钞机出现了。

仓位改变胜率,理论上也有个很经典的凯利公式。

但也别高兴的太早。

我们刚才得出的结论的前提:分仓的仓位之间的胜率完全独立。

我告诉你实际的情况是:单个策略即使分仓后,胜率并不独立。

也就是说四种情况,A,B都赚15%,AB都亏14%,A赚15%但B亏14%,A亏14%但B赚15%。

现实中绝大部分出现都是AB同时赚或同时亏,A赚B亏或者A亏B赚的情况是很少的。

又绝望了是不?

我们先阶段性总结下:

两个结论:

通过仓位分配可以改变最终的总收益。

再平衡操作有超额。

我们继续看另一个案例。

甲乙丙丁四人平均每年收益都是10%。

甲连续两年都是10%,期末净值为1.21;

乙的收益波动略大,两年分别为20%和0%,期末净值为1.2;

丙的收益波动更大,分别为30%和-10%,期末净值为1.17;

丁的收益波动更大,分别为40%和-20%,期末净值1.12;

看到了吧,同样获取收益的平均能力都是10%,但由于波动不同,两年后收益就会拉开差距,如果时间拉长,差距霄壤之别。

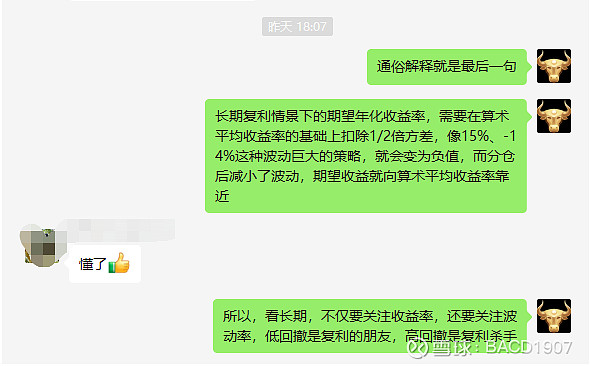

同理可得,赚15%亏14%这种高波动,对复利的损害是巨大的,堪称复利杀手。

股神巴菲特说,不要亏损,不要亏损,不要亏损。

严格来说,不要亏损是巴老和我们的期望。

更多的时候是一厢情愿。

巴老亏损时候不少,回撤大的情况也不少。但按年度看,巴老整年度的回撤并不大。

不要亏损本金是理想,想办法降低回撤才是现实。

额外补充:单一高波动投资是复利杀手,但多个低相关的高波动策略通过再平衡后,反而是可能获利的。

————————————

一些从其他来源摘录来的关于这个问题的讨论:

分仓会影响收益,假设无限分仓,方差足够小,就盈利了(指之前那个50%盈利15%,50%亏损14%的策略)。本质上是算术平均数和几何平均数之差。

几何平均适合于复利计算,(xy)^0.5,算术平均适合于直观认知,(x+y)/2

群主的学术解释:

其实看不太懂,但是有个结论: