九债一购,购部分,目前已经有了明确的计划,但是债部分,还不是很清晰。

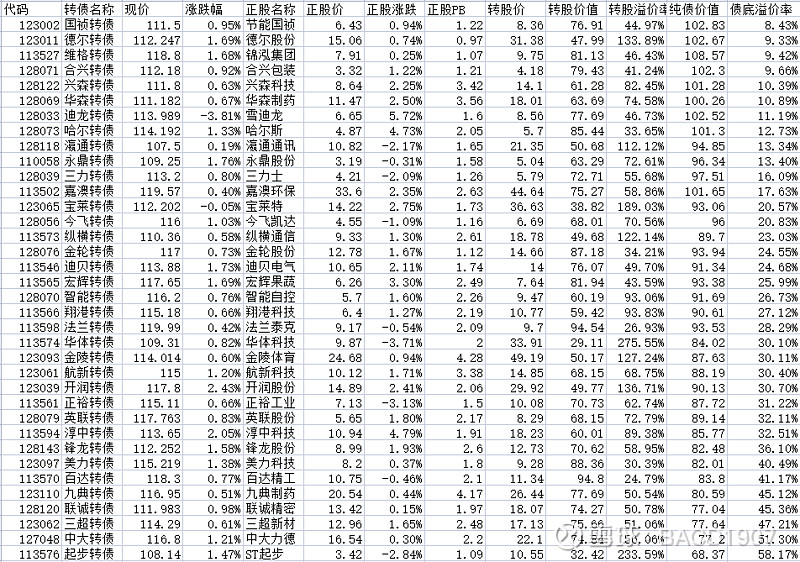

临期转债的底部,可以部分参考集思录的纯债价值,目前除了少数银行转债,没有转债的价格低于纯债价值的。

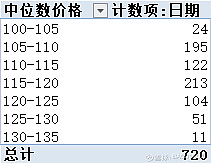

按照历史数据,可转债中位数价格,前几天的统计,集思录一共720个数据。

20%分位,就是第144个,对应108.17。

40%分位,288个,对应112。

50%,360个,对应115.73。

60%,432个,对应117。

80%,576个,对应120.87。

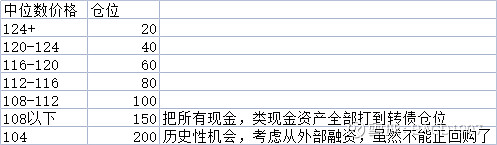

仓位简单起见,直接用1减去分位数。现在中位数价格116.2,对应50%-60%之间。因此仓位应该是50%左右。但是有个问题,就是溢价率太高。这个再考虑。

那么现在应该是50%低价小盘转债和50%临期基本没有下跌空间的,或者现金组合。

期权端现在占用了20的资金,债券这端还有60的仓位。30低价转债,30临期转债。

临期转债稍微超标了一点,这部分先不管,先算做其他空余现金。

15个,每个2。

按照120以下,剩余规模小于3筛选,有36个。

债底偏离率排序

转股溢价率排序

后续的一些补充:

----------------------------------------5.16

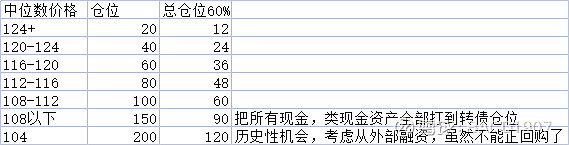

模糊的择时,如果中位数价格大于 125,认为市场极度危险,转债仓位不超过20%。

中位数价格小于116,认为还行,转债仓位不超过计划的60%。

中位数价格小于112,认为进入极度低估区间,可以把所有现金打完转债。

中位数价格小于108,极度低估,有多少钱买多少钱的转债吧,融资都划算,可惜不能融。

现在是118,性价比一般

--------------------------------------------5.18

凌波老大的3线加仓法是中位数价格104-108-112。

这个可能有点保守,我也一直想等这样一个价格,但是太难了,同时这段时间妖债的好行情,错过了很多机会。

根据统计数据,结合凌波老大的加仓法,扩展一下。

底仓20%,无论多高估都不卖,最多结构性切换,在不同策略之间切换,要保留一点仓位观察市场。除非没有120以下的转债了。

市场观察:

今天收盘中位数价格到了119.233,平均双低199.72,马上就要200了,不知道明天能不能创造历史。成交量还在高位,但是今天妖债行情感觉有所退潮,不知道是不是到了高点。

今天还是有妖债炒作,比如哈尔,但是尾盘有所回落,其他关注的妖债也是,绿茵这些,都冲高回落了。

算一下仓位:

九债一购,40%,10%用于购权,剩下30%可以买转债。

投增组合,40%,现在基金才打出去大概10%,加上抄凌波老师的作业,15%,还能剩下15%。

投变,这部分本来是准备留给股票趋势策略,但这策略现在实在是垃圾,和现金的10%合并到一起,又有了20%。

所以可以用于转债的最大仓位一共是65%。

留5%备用金。

剩下60%。现在已经投出去的,15%低价小盘转债,15%临期转债(基本等同于现金)。

折算一下仓位,现在是116-120,应该是36%,实际上是30%,差不多,逐步加仓就好。

最关键的来了,加仓计划:

中位数价格118,加6%低价债到36%。

中位数价格116,加6%低价债到42%。

中位数价格114,加到50%。---因为还有15%的类现金转债,所以整体仓位稍微高一点。

中位数价格112,加到60%。

中位数价格110,动用50%备用金。如果类现金债溢价率过高,卖出换仓。

中位数价格108,动用所有备用金。所有类现金债轮出到双低。

现在美股暴跌,有一点期待大跌哈哈,毕竟机会都是跌出来的。国证2000强势了那么久,是不是也该回调一下了。