数据:

PE:

全周期百分位25.98%,最小值8。按照现在的指数折算,2711.34。可以认为是个极端悲观的点了。

20%分位点,11.27,对应点数3843,这个快到了,可以认为是个中期的底部。

18年年底,比这个值稍微低一点,2020年年初,最低差不多就跌到这个值。

拉近一点看,最低点就是2018年,PE 10.23,对应3488,近似去3500点。

总结,从PE看,3843机会点;3500点认为是大概率底部,极端底部是2700。

----------------------------------------------

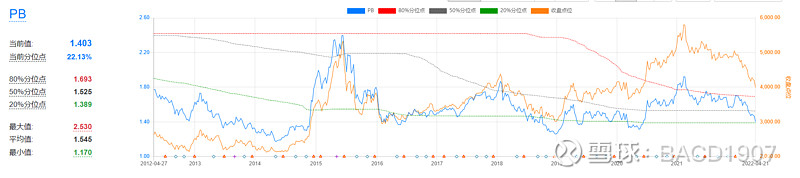

PB:

十年:

分位点22.13%,如果拉长到全周期,分位点12.99%,的确是够便宜了。

最低1.17,当前1.403,折算下来3332点。

-------------------------------------------

股息率:

当前2.89%,已经很高了,高过大多数活期理财了。

最大值4.08%,假设分红不变,那么指数对应点位是2830。

15年以后最大值3.06,很接近了。

----------------------

结论:

从各种数据看,现在都算低估,悲观因素的话,GDP增速下降,可能导致宽基整体的增速下降,从而估值底降低。

极端底部8PE,对应2700要能扛住,并且亏损可以接受才行。

大趋势,之前的两个底部,分别是3000和3500,这两个位置要能扛住并且亏损不至于太大。

按照当前的波动率对应时间价值计算,平值期权跌掉一半,指数大概要下跌7%。

计划如下:

9债1购灵活应用

2700 30%认购期权

3000 25%认购

3200 22%认购

3500 20%认购

3800 18%认购

4000 15%认购

4250 12%认购

4500 10%认购

再往后直到高估范围,择机清掉认购,换成9债1沽。5000点以上再说。

差不多每次仓位的变动,都是认沽期权跌了一半的时候,现在是4000,15%认购,那么亏损情况如下:

4000 0

3750 15% * 0.5 = 7.5%

3500 18% * 0.5 = 9% + 7.5% = 16.5%

3250 26.5%

3000 37.5%

2700 50%

这数字还挺整齐,跌到2700,这部分仓位亏掉50%,但我还剩50%,出现这个情况的概率应该不超过1%。这还是我不断加仓的结果,如果是原版的,只亏25%。指数亏了37.5%。

这部分是40%仓位,亏掉50%,也就是整体亏20%,比较难受,但是能接受。

到3500概率大一些,假设20%,到3500会亏掉整体仓位的8.25%,完全可以接受,如果上涨,200点差不多就可以涨50%,进入再平衡。