大家暂时规避中小盘吧,或许有错杀的,但我们怎么知道哪个是真的错杀,只能顺势而为,毕竟市场从不会照顾个体

$片仔癀(SH600436)$ 作为中药中的王者,独有的稀缺属性——国家级永久保密配方,几百年的悠久历史,福建三宝之一,同时和安宫牛黄丸、云南白药并称为三大国宝中药,叠加优秀的财务指标,使得片仔癀一直都是整个A股中药生态中溢价率最高的一家。

片仔癀在经营上和茅台是比较类似,而且随着中国老龄化社会的到来,它后续的持续性会比茅台更足,加上它完全不受医保影响,值得我们多关注,今天主要是为了投票。麻烦大家复制链接前往wx投票:网页链接,谢谢![]()

![]()

![]()

由于公司拳头产品护肝片的成分里包含了天然麝香和天然牛黄,这两个都属于国家管控原材料,天然跑赢通胀(持续涨价),而且供给有限,所以一粒要卖到600元以上的护肝片(京东旗舰店目前售价760元),不仅不愁卖,还时常缺货。公司对该产品上拥有绝对的市场定价权,因为市面上没有可与之竞争者,所以从2003年公司上市后该产品一路提价,18次后从原来的130到600,一路提价都不影响销量。

对于片仔癀的功效,我其实一直都有疑惑,说明书上写的是主要作用是治疗急慢性病毒性肝炎,我也请教过好几个医生朋友,没有得到确切的答案。倒是听应酬多的同学提起过,喝酒前每次服用一点,一粒可以吃三到五次。

在这里做个小调查。欢迎本人或者家人服用过片仔癀护肝片产品的朋友来积极投票![]()

![]()

![]()

单选:服用片仔癀的护肝片后是否有明显功效?

有

没有

不清楚

这一超级大单品给公司贡献了超过70%的利润,真是妥妥的赚钱神器。经过对其实际资产拆分和相对应的业绩利润后,可得出目前公司的真实roe高达46%(云南白药只有10%),净资产145亿。按5个点roe可以使净资产溢价一倍来计算,片仔癀的可以溢价9倍,也就是1305亿,按明年的pe计算,2024年净资产增长10%+,则合理估值为1435亿。

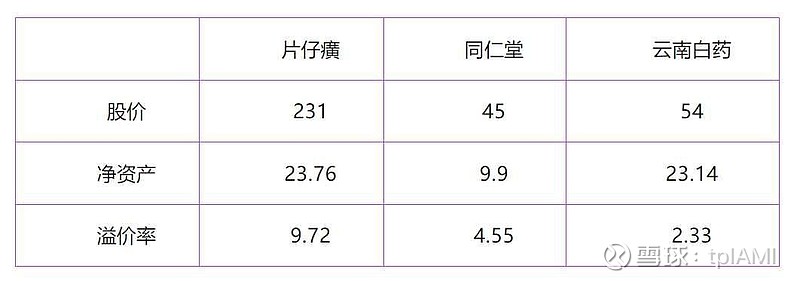

目前公司总市值接近1400亿,说明片仔癀的价值已经被市场充分挖掘,这意味着股票很长的一段时间内都没有预期差。当然,后续公司的拳头产品肯定会继续提价(这是由原材料价格决定的),则会对股价有明显提升,2024年一季度公司存货38.8亿,加上稀缺原材料一直涨价,未来跑赢通胀肯定没问题。与其他两个同样有国家级保密配方的中药公司,以今天收盘价取整数,我们来做一个横向对比:

云南白药由于这两年炒股亏损严重导致投资者对其信心丧失,所以在这里仅做对比用,不做讨论。

同仁堂的话,目前市值615亿,估值合理偏低一点(现在pe26.6倍,可以给30倍,折算为每股50元上下),如果后续也能按照片仔癀一样来打造超级大单品的话,它也确实具备这个潜力,那么现在的股价就是明显低估了。

以上讨论纯属个人观点,仅供参考,不作为股票买卖依据。