一、我为什么投资亨通光电这样的股票?

我现在做价值成长股的思路是,首先看大势,看国际环境和中国的国运态势,中国经济是在上升还是下降还是在走平?二是看行业,公司所属的行业是在上升中还是在没落中还是以周期性波动为主的行业?三看公司的估值相对于成长性是否具有吸引力?四看上市公司的发展机制、逻辑和竞争力,以及公司的管理、文化和(实际)首席的诚信和抱负。

首先,我认为,在可以预见的未来相当一个时期内,中国仍处于经济崛起的历史进程中,这是我全仓在中国股市投资的最大和最根本的基础,我从不惶惶不可终日的换美元或到处找其他国家和地区的市场和投资渠道避险,因为,我认为中国仍是未来一个时期世界经济发展和技术升级的主要中心区域之一,中国的股市迄今为止并没有反映近十几年中国经济崛起的现实,所以长期看,中国股市在未来至少应该有慢牛上涨的机会。

其次,通信领域是中国近年以及未来仍将快速发展和竞争力不断上升的典型领域。众所周知,华为已经崛起为世界通信电子行业的巨头之一,最近华为在5G标准的一个编码选择方案中击败美国和法国的方案胜出,这是中国通信业竞争力不断攀升的一个标志。而在光通信领域特别是在光纤领域,中国已经崛起了一批世界级的企业。按最新的《2016年全球光纤光缆最具竞争力企业10强》排名是:康宁、长飞、亨通光电、普睿司曼、古河电工、烽火通信、富通、住友电工、中天、藤仓。而在其中,长飞(在香港上市)、亨通光电、烽火通信、富通、中天科技这五家是中国企业,世界十强中占一半。亨通已是具有强大竞争力的世界光纤三强之一。在2015年底才开始的这轮光纤景气中,亨通光电的业绩表现和成长性在中国光纤企业里最佳(从利润率的相对提升来观察),另外现在的光纤行业是个低毛利的行业,这是抵御新竞争者进入的护城河,竞争力稍微弱一点的就可能亏损,更抵抗不了市场价格的波动。

第三,亨通的估值比较低。当然很多人会争议,说亨通现在的价格其实并不低,至少比去年还有前年都要高了不少。这我知道,但是,这一年来,亨通的业绩大幅上升了,正是因为亨通股价的涨幅还远低于其基本面的改变和业绩的成长,所以,目前亨通光电的市盈率已经降到了只有16倍左右的情况,不光在光通信板块,就是在整个通信板块里亨通光电市盈率都是最低的!这比过去几年亨通光电最低的市盈率都还要低很多。而在我看来,市盈率就是股票可比较的相对价格,而市盈率低就是相对价格低。

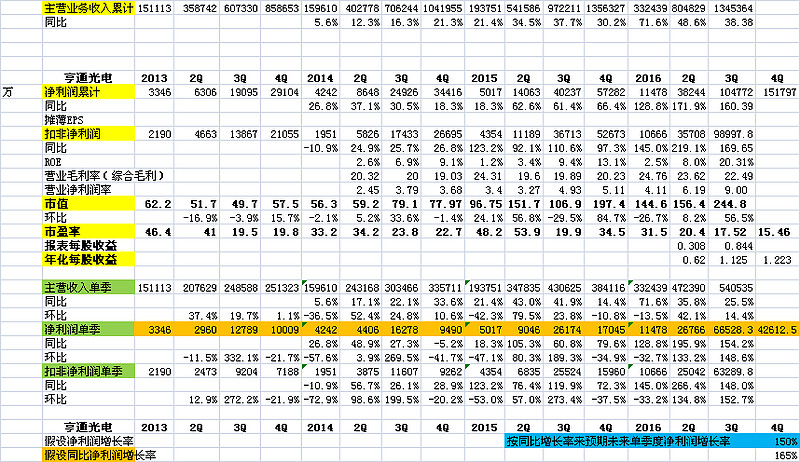

第四,亨通具有强大的业绩成长性。到今年三季度,亨通光电的净利润增长率达到160%,请与通信板块的其他蓝筹股的成长性对比一下。当然,明后年亨通光电不会再像今年这样有翻倍以上的超高成长,但如能有30%左右的成长性,那就应该是很好的高成长股了。而据我个人可能偏乐观的预估,亨通光电明年的业绩成长性大约应在40%到55%左右,后年大约在25%到35%左右(当然,我个人的预估不足为凭,每次报表后我都会重新评估和预估,如果有新情况我会及时修正预估)。另据我看过的对亨通三季报出了研报的十来家券商的分析,他们大多对亨通成长性的预估,明年是在40%到60%左右,后年大约在20-40%左右。

二、为什么我高度看重亨通控股人崔根良的拼搏经历、诚信和抱负?

最后,因有关企业和企业带头人以及企业发展逻辑和历史这方面的情况太多太复杂,但却最为重要,为节省篇幅,只能挂一漏万,但为了避免头重脚轻专开一节。我认为,优秀的企业家是中国最稀缺的资源,得人才者得天下。我转价值成长股后的一个主要考虑就是要投资优秀的民营企业,因其受制度和体制的制约最少,而企业家的人品、诚信和抱负非常非常重要,是企业的灵魂。上市公司里也有不少企业家唯利是图、有的不惜坑蒙拐骗、互相勾结内幕交易违法乱纪、不择手段捞钱,或发财了就卖股套现,再无心经营,更不肯把身家性命和企业的发展绑在一起等等,所以,优秀企业家追求的是永不满足的自我实现大目标、他们对企业的发展影响是决定性的,怎么说也不过分。

亨通光电的实际控股人是拥有20%股权的个人大股东崔根良,1958年生于江苏吴江,从崔根良的履历和经历看,这是一个敢拼搏、有担当、讲诚信、顾名誉的退伍军人出身的乡镇企业家:

1977年—1981年中国人民解放军福建军区服役,战士。

1982年—1985年吴江市七都化纤厂, 负责销售。

1986年—1987年吴江市七都织服厂, 厂长。

1988年—1990年吴江市七都乳胶厂, 厂长。

1991年—1994年吴江市广电通信线缆总厂, 厂长。

1991年至今任线缆总厂、亨通集团公司总经理及董事长。

崔根良1981年从部队转业后先到外乡打工,当年就赚了大钱,此时其家乡的乡镇企业经营困难,其家乡父母官请他回乡帮忙,他放下赚钱的生意义无反顾回乡干乡镇企业,当他把困难的乡镇厂盘活搞兴旺后,领导又调他去另一个行业的困难厂当厂长,他又给搞活了,但因国际市场价格波动乳胶小厂再次陷入困境,崔根良苦思如何盘活快要破产的乳胶小厂的出路,他在部队当通讯兵的经历启发他在1990年开始将乳胶厂转产线缆,首先是与江苏省通信线缆总厂合作,第一年就创利税87万元。1991年他又与邮电部武汉邮电科学院、日本妙香园株式会社等合资合作,先后成立了长江光缆联合公司和吴江妙都光缆有限公司(亨通光电的前身),用三年时间实现了三级跳。

长话短说,1994年,吴江市光电通信线缆总厂正式更名为江苏亨通集团公司,以后亨通持续发展壮大,2003年亨通光电在沪市正式挂牌上市。根据2016年8月27日中国企业联合会、中国企业家协会发布的“中国企业500强”、“中国制造业企业500强”和“中国服务业企业500强”等榜单,亨通在“中国企业500强”中排名279位,排名较上年上升 49位;在中国制造业500强榜单中,亨通位列第137位,比去年上升26位,列全国光电制造业首位!在8月25日全国工商联发布的2016中国民营企业 500强、中国民营企业制造业500强榜单中,亨通位列中国民营企业500强第74位、中国民营企业制造业500强第43位,排名较上年分别提升17位和 12位。

在我看来,崔根良简直就是一个小任正非。在崔根良的快破产的乡镇乳胶小厂刚刚进入光纤领域的1991年,国内生产程控交换机的巨大中华当时名声鼎沸,25年过去弹指一挥间,巨大中华里原来的军队企业巨龙不知所终、背靠大科技研究院的大唐在国有体制包括人才使用的束缚下苟延残喘没啥大突破大发展,混合所有制的中兴通信现在也发展成一个有一定世界影响力的通信企业,而任正非领导的不上市的纯民营通信企业华为却巨龙腾飞,已成长为国际通信电子领域具有强大竞争力、举足轻重的巨头之一。如果是国有体制,那今年73岁的任正非早在十几年前就必须退休了,那我们就看不到今天的华为了。

我当然只能通过后视镜看到今年73岁的任正非的华为如日中天,看到今年58岁的崔根良1981年退伍后从乳胶小厂干到现在的世界光纤前三强,我没有前视镜,我不知道未来会如何,但我愿意相信,假以时日,在中国经济崛起的历史进程中,像华为和亨通光电这类具有优秀企业家、好的成长机制和基因以及强大竞争力的中国民企将拥有广阔的发展前景。当然我也不轻信,我要密切紧盯,如果真看走眼了那就随时纠正我的投资。

三、亨通光电到底是成长股还是周期股?

现在有种流行的说法认为亨通光电是周期股,当前正是光通信的景气高点,所以亨通的市盈率低,明年以及明年8月中国光棒反倾销结束后,亨通的成长性就下来了。但我不认为亨通光电是周期股,因为周期股的业绩只是周期性波动,而不是螺旋式上升。关于明年8月光棒反倾销可能结束的影响我认为更是非常有限,因为按几家券商的定量分析,光棒反倾销的影响只有3%,但是这轮景气上升带来的业绩影响已经超过25%,另外这次光棒反倾销的依据是在中国卖光棒的价格低于其在国内卖光棒的价格,而众所周知,什么东西只要中国会制造了,其价格就会向白菜价靠近,现在国外的光棒已经不一定能和国内生产的光棒比成本了。(BTW,亨通光电是靠自己的技术自产光棒的主要中国光钎企业。)

还有很多人担心中移动集采过后光纤需求就要消停一阵,光钎就又要过剩了。其实,且不说中国移动的光纤网才只铺设了部分地区和只联通了部分用户(比如,我目前住的一个小区我刚去移动问过,他们还没接通这个小区,目前只有电信的连过来了,而中移动不能用,必须建自己的网)。总之,还差很多呢,此外中广电现在也有接光缆宽带的权力了,等等。和韩国和发达国家相比,在光纤上中国的光纤覆盖和服务还差得远。更别说未来还要大幅升级,且目前的骨干光纤网已经到了其使用年限了。

除此之外,2015年12月,中国政府承诺向非洲提供600亿美元的资金支持。由中通服策划推动包括“八纵八横”在内的“中非共建非洲信息高速公路项目”。该项目被列为中国政府重点支持的对外合作项目,并纳入工信部2016年重点推进项目。该项目总投资大概在150亿美元。光缆设计里程约15万公里,涉及非洲48个国家,途经82个大型城市。中非共建非洲信息高速公路项目的工程规划时长约8年,将于2017年在东非地区启动首批试点工程,逐步辐射西非以及整个非洲。光纤其实是最典型的一路一带概念股,在世界上具有海量的需求,而中国如果给那些落后国家搞光纤网建设,当然是主要向亨通光电这样的中国光纤订货啦!

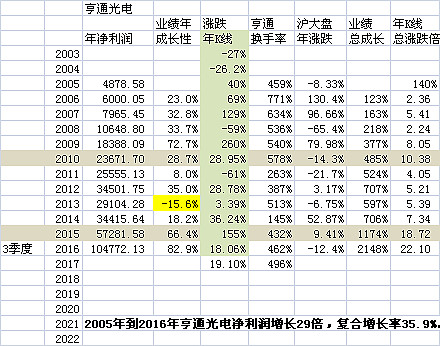

我从亨通光电的历史看,亨通光电明显是一个成长股。亨通是1990年从一个几乎破产的乡镇乳胶小厂转产线缆的,1991年才开始和武汉邮科院合作引进其技术生产光纤。十几年来,亨通从小到大,在一个行业高度开放和激烈竞争的市场中,从一个名不见经传的光纤小厂,发展成今天的世界第三的光纤生产巨头之一。光从这点就可以看出,亨通光电是一个经历了各种困难考验从市场激烈竞争中崛起,具有优秀发展基因和强大竞争力的高成长上市公司。亨通光电2003年上市,我下表整理了亨通2005年以来的业绩成长性和K线历史表现,2005年以来其业绩上涨了20多倍,股价也上涨了20来倍,这个表现当然是明显的成长股!因为我们还看到,有很多上市十多年的公司,不论是业绩还是其规模个头,如果不是反复重组换人换行业折腾,还是和当初差不多,而亨通已经成为全国500强中排名279位、中国制造业500强中排名137位、中国民营企业500强中排名74位的国内知名大企业之一。

四、后记随笔

亨通光电在今年大幅上涨后9月中旬以来,开始了一轮暴跌急跌,从高点的最大跌幅已达25%,在亨通暴跌的2个月多来,大盘和通信行业没有遭遇股灾和大跌,反而上升到股灾3.0以来的高点,而亨通在没有任何大盘股灾利空、而行业利好和个股利好消息不断的情况下,持续暴跌25%,大盘的上涨和亨通暴跌一正一负,相当于35%的跌幅,这犹如平地惊雷,实属罕见。因为即使股灾时,亨通也不过就跌个30%到40%!亨通暴跌2个月多来,可以想象,一定是有很多前期获利的大资金坚决出逃了,两个月亨通的换手率已超过158%,今年以来换手率约500%,这表明近年和前期的大批获利盘已出逃了,急涨后积累的巨量不稳定筹码应已大幅减少。这很可以理解,因为中国股市说到底,目前主要还是一个博弈场和渔猎场,说白了,就是各类聪明资金和大资金企图反复割韭菜的地方。涨多了就跑,然后再回头抄底,一茬茬的反复做反复割韭菜,这是A股聪明资金和大资金赚钱的理想模式。

目前亨通光电的市盈率在整个通信设备板块里最低,在整个光通信板块里最低,而业绩优异,从历史发展足迹看,其具有极佳的业绩成长性,我相信,如果亨通光电确实是好股,那早晚要有其他资金进入取而代之那些砸盘出逃的资金。本人愿意以投资价值成长的心态,忽略短期的股价波动和浮亏,长期投资与亨通光电一起成长。

雪球上很多高手都强调择时重于择股,按理说,再好的股票也不能在价钱高的时候买入,但问题是,如果我认为亨通光电的在行业和个股景气上升时期动态市盈率只有20来倍或如现在才16倍时,我肯定是要买入的,因为我不认为亨通光电这种成长性在20倍市盈率时就是高了,按成长性明年其市盈率将降到10倍左右。其实,我判断股价高低的方法只有动态市盈率,我不认为以前涨过了就是高,因为按照我的理念,股价高低是必须和业绩相关的,而不是和历史涨跌相关的。因为在一个十倍股或几十倍股的发展过程中,涨过一倍两倍甚至几倍难道是不能买入和持股的理由吗?那十倍股几十倍股又是如何产生的?成长股就是拿的时间越久越合算,因为股价会随着业绩的成长而不断新高,我发现就必须买入,否则我就不能做成长股了,我就是做波动,而我做波动和短线是很不行的,说白了,本人完全不能判断股价的短期波动,也不相信通过努力我能把握短线,所以我才放弃玩波动搞成长股投资。

请注意,本人持有亨通光电和三聚环保等成长股,本人对亨通光电等个股的看法可能受到个人持股影响,本分析和议论不对任何其他人构成投资建议,并不在乎其他资金或正向或反向的操作。

五、转2016年11月19日刚出炉的中国A股上市公司未来成长价值排行榜暨行业先进性排序:

“2016A股上市公司未来成长价值排行榜暨行业先进性排序”由《价值线》杂志、新浪网、中国经济网、《中国改革报》主办。

其中“2016A股上市公司成长价值排行榜”通过建立大数据模型对A股2015年12月31日以前上市的2807家上市公司进行价值排行。该排行以沪深交易所公布的2016年三季报财务数据为基础,综合考虑市值、二级市场表现、公司所处行业先进性、所在行业地位等多方因素,最终排序生成。现在价值占50%,未来价值占40%、商誉占10%。

海康威视(计算机)、恒瑞医药(医药生物)、贵州茅台(食品饮料)、圆通速递(交通运输,)、伊利股份(食品饮料)、招商蛇口(房地产)、亨通光电(通信)、万达院线(传媒)、中国建筑(建筑装饰)和分众传媒(传媒)成为排名前10的A股上市公司。

15个领先行业的20家领先公司入选“2016中国最佳上市公司”:海康威视(计算机)、恒瑞医药(医药生物)、贵州茅台(食品饮料)、伊利股份(食品饮料)、招商蛇口(房地产)、亨通光电(通信)、万达院线(传媒)、三聚环保(化工)、中国国旅(休闲服务)、招商银行(银行)、申万宏源(非银金融,)、五粮液(食品饮料)、青岛海尔(家用电器)、格力电器(家电电器)、爱尔眼科(医药生物)、大洋电机(电气设备)、洋河股份(食品饮料)、鱼跃医疗(医药生物)、海澜之家(纺织服装)、胜利精密(机械设备)。

“A股上市公司28行业先进性排序及行业状元榜”:海康威视、恒瑞医药、万达院线、亨通光电、东旭光电、中国国旅、青岛海尔、格力电器、索菲亚、广汽集团、温氏股份、招商蛇口、大洋电机、中国宝安、招商银行、申万宏源、中航飞机、圆通速递、中国建筑、贵州茅台、海澜之家、碧水源、三聚环保、神州数码、胜利精密、东方雨虹、山东黄金、中国神华、宝钢股份等28家公司成为各行业状元。

$亨通光电(SH600487)$ $三聚环保(SZ300072)$ @今日话题