一、开场白

听起来用DCF建模分析对一个股票进行投资价值估算似乎是一个高大上的玩意,看起来中远海控这种曾大起大落的周期股也被某些人认为是不太适合用DCF方法分析。本人不才,基于自己对DCF方法本质的理解,简要解释DCF的分析机理,并以本人自创的(非正统的)仿DCF的建模方法,对中远海控这个所谓的周期股案例进行投资价值分析,为避免某些理工基础不足的朋友难以理解,特意不厌其烦的后加了手算海狗类DCF估值的第三节。

我历来是本着坦诚相待,与人为善,分享共赢的心态毫无保留的在雪球发帖,供能理解我的说法的人、供有缘的朋友参考。我的雪球活动对我是消遣和休息性的,同时也是输出和贡献性的,我有我自己的一套投资理论、理念和十八般兵器,我不靠依赖别人,我对球友采取一报还一报的态度,凡是居高临下出言不逊喜欢瞎踩别人的,别怪我手黑拉黑。我在雪球上无所求,我想发啥贴就发啥贴,和别人的意愿无关,别人爱看不看,我不需要讨好和惯任何人的脾气。

必须重申的是,本贴只是以中远海控为分析案例,我只能对我个人的投资负责,如看错了我自己承担后果,我对任何其它人没有任何股票以及股票买卖的建议,任何别人的股票买卖和判断,都是他们自己做出的,我不关心他们的多空,即使他们参考了我的见解,赢了你们自己高兴,输了也和我一毛钱关系没有!

二、基于DCF方法的投资价值估算原理简介

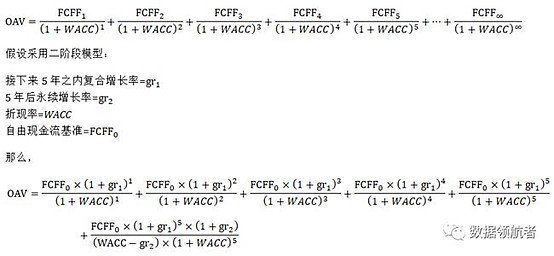

从原理上讲,DCF方法是把一个企业(股票)的未来现金流给折现成当前的价值,来评估企业(股票)估值的方法。公式如下:

当然,同样是用DCF分析方法,不同的投资者会有不同的简化处理和各自的运用方式,用不同的期限结构、增长率假设、贴现率假设等等,而得到(比如对海狗)目前的合理价值估计的数值肯定会有很大差异。因为不论是定性还是定量分析,结论和结果都是因人而异的。所以,对海狗,不存在什么唯一的正确结果或正统的看法,一切都是因人而异的。

下面我试图用我认为是最容易理解的一种方式来表述DCF的基本估值思路。

先看复利模型:假设做一个生意,每年能获得固定的收益,假设这个固定收益是本金的2%,或用更形象的用100元存银行三年举例,假设利息是2%。则第一年本息之和为102元,第二年就是102*(1+0.02)=104.04元,第三年就成了104.04*(1+0.02)=106.12,如果一直这样存下去,那么N年后存款价值为:FV=C*(1+r)^N。公式中,FV是这个生意(或储蓄)的终极(N年后的)价值,而C为做生意(或储蓄)的期初价值(或说初始投资)。

我们不光需要知道我们的生意或投资在给定的盈利条件下在未来会变成多少钱,有时我们也想知道,未来的一笔资产(或未来的一个生意)折算到现在到底能值多少钱,据此决定我们是不是需要参与这个投资。根据以上计算复利的公式,我们就可以解算出C=FV/(1+r)^N,这就是未来的资金(或生意)FV在折现或叫贴现到现在价值C的算法。

假设我需要评估一个连续3年每年可以稳定获利100万元的生意当前的价值,假设平均风险报酬率为10%。今年(第一年)获利100万元。第二年获利100万元,如贴现到今年则为100/(1+10%)=90.91万元。第三年也获利100万元,则第三年的100万贴现到今年的价值是100/((1+10%)(1+10%))=100/(1+10%)^2=82.65万元,那么这个三年生意或投资的价值折算到今年的总贴现价值就是100万+90.91万+82.65万=273.56万元。

以此类推,如果这是一个每年都能挣100万元的生意,其每年的收益都可以按以上贴现方法折算到今年的价值,那么这个持续N年每年可以挣100万元的生意就可以用贴现的方式折算到当前价值=SUM{100+100/(1+0.1)+100/(1+0.1)^2+…….+100/(1+0.1)^N}。这就是用现金流贴现法计算一个生意当前价值的原理。

三、我手动的按上述DCF投资估价原理来简要分析一下我对海狗的估值

假设我要评估投资海狗这个企业的生意是否划算,那我就要分析一下海狗的生意当前的估值如何。从目前(2021年10月10日)的情况看,基于我对海狗业绩的定性定量分析,海狗今年大约能挣950到1000亿元来亿元,明年和后年甚至大后年大概率都仍能挣1000亿元以上,具体见蛋总的“欧线盲盒打开”帖子以及我的那些定量分析帖子中的分析。注意,这和当前A股主流机构以及市场普遍认为海狗明年业绩将开始大幅下降,是根本相反的一种判断,也是当前对海狗的最大分歧所在。

我的帖子当然要按我的预期方式来算。我的估计简化的讲,海狗今年和2022年2023年都简化按1000亿净利润计算(尽管我认为海狗明年和后年的净利润大概率是超过1000亿元的),那么海狗的这个连续3年每年挣1000亿元的生意折算到现在到底值多少钱呢?为便于某些感兴趣的朋友理解思路,本节我不厌其烦的手动算一下,第五节再展示计算机和EXCEL计算表格的建模分析。为简便起见,假设海狗的每年挣的净利润就是现金流,具体请看最后一节中的相关说明。

现假设这个生意的平均风险报酬率为10%。那么,今年(第一年)获净利润1000亿元,当年的1000亿就是1000亿,不用贴现。第二年(2022年)海狗再获净利润1000亿元,如贴现到今年,则其今年的价值为1000/(1+10%)=909.1亿元。如第三年(2023年)海狗也获净利润1000亿元,则第三年的1000亿元贴现到今年的价值就是1000/((1+10%)(1+10%))=1000/(1+10%)^2=826.5亿元,那么海狗这三年生意挣的钱也就是价值,折算到今年(2021年)的总贴现价值为:1000亿元+909.1亿元+826.5亿元=2735.6亿元。

也就是说海狗2021到2023年每年挣1000亿元的生意,按10%的平均风险报酬率,折算到现在(2021年10月)的价值为2735.6亿元,而按海狗周五的最新股价,海狗总市值股软显示的是2690亿元,其实,如果考虑到港股价格远低于A股价格,实际上海狗的最新市值离2500亿元还差一截呢。具体计算如下:海狗A股股本126.6亿股*16.8元人民币=2127亿元人民币市值,海狗港股33.5亿股*11.44港元=383亿港元=317亿人民币市值,海狗目前的实际总市值:2127+317=2444亿人民币。所以,仅看海狗2021年到2023年每年挣1000亿元这个生意的价值,折算到现在,就比目前海狗的总市值要高((2736-2444)/2444=)12%。

况且,海狗决不是一笔到2023年后就不存在了的生意,而是一门永续生意。什么叫永续生意,就是在可以预见的将来,海狗的集装箱航运以及码头生意是一门将一直存续和赚钱的生意,因为国际贸易总是在增长的,海狗根本就不存在倒闭的可能。甚至海狗的这门生意还是一个在国内独大和几乎吃独食、在世界也是前四前三的好生意,在可以预见的将来,海狗根本就不存在国内新的行业挑战者。不过,我也懒得计算海狗的永续价值了,考虑永续那海狗的价值低估确实太大了,现在讲没啥特别意义。以下我再手动的多算几年海狗的2024年以后的折现价值,注意,这个价值是必须加在前面已经算出来的海狗头3年折现价值之上的。

2024年按蛋总的估计海狗的净利润仍然是1000亿元以上,我即使按当前的保守估计,假设海狗2024年以后净利润开始回落,但不存在一落千丈的回到疫情前的情况,而是能长时间保持在约500亿元左右的每年净利润附近波动。假设海狗2024年挣800亿元净利润,2025年到2030连续6年每年净利润零增长,均为500亿元。仍按每年10%的平均风险报酬率计算贴现。

则和前面同样算法,2024年海狗挣800元,贴现到现在(2021年10月)的价值为800/(1+10%)^3=601.1亿元,如2025年到2030年海狗每年挣500亿元,则海狗2025年到2030年6年的总价值贴现到2021年的现价值为:500/(1+10%)^4+500/(1+10%)^5+500/(1+10%)^6+………+500/(1+10%)^9=341.5+310.5+282.2+256.6+233.3+212.0=1631.1亿元。再加上2024的贴现价值,则海狗2024年到2030年挣的净利润到今年的贴现价值为601.1亿元+1631.1亿元=2232.2亿元。再加上海狗2021年到2023年的贴现价值2736亿元,则海狗2021年到2030年的贴现价值(也就是折算到2021年的价值)为2736亿元+2232.2亿元=4968.2亿元。

更为关键的是,2030年后的中国海狗应该比现在还要强大,只要中国经济继续崛起,预测中国崩溃的人就不用看了!至于2030年海狗是否能在世界集装箱航运业的排名上升到更为靠前的位置,暂且不谈,但绝不能想象那时的海狗仍保持目前的现状。总之,海狗还是会继续挣钱挣大钱滴,而且规模会比现在更庞大。对2030年后的海狗贴现价值,仍可以一直这么算下去,把2030年以后赚的钱也全折算到今年,可以想象,海狗能创造的价值规模会很大,这就是所谓的永续赚钱能力计算了。

我看见雪球上有人议论海狗的未来赚钱能力,说是用2%甚至3%的永续成长性,我告诉你们,暂时不能那么假设,那太高了,复利的力量是非常可怕的,即使用1%的永续增长率已经非常可怕了,即使以0%增长率长期经营,海狗的价值已经不得了了。如本人手动计算,用的就是2025年后按0增长率计算。手算我就不多算了,剩下的交给计算机算去。

四、我在计算机上以EXCEL计算表按类DCF估值方法对股票进行简要估值

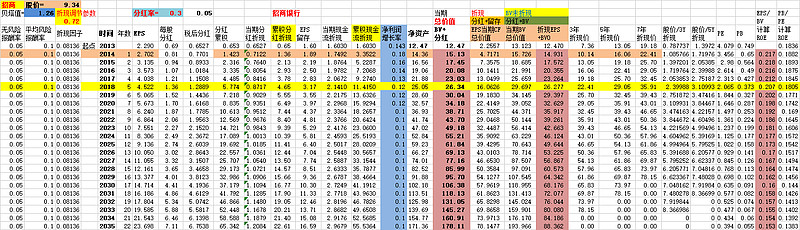

2013年那时我已经用这种(仿)DCF的估值思路,对招商银行等一些股票做了一个有我自己特色的非规范的EXCEL估值模型。请注意,我并没估计什么永续增长率和永续价值,实际上我一直不认为以永续增长率来估值对我有什么特别意义(因为未来我只是一个死人)。另外,我是用每年的净利润代替现金流,这是一种简化处理方式,我预估了十几年净利润增长率的某种SCENARIOS(我也假设了与此不同的其它增长率SCENARIOS)。以下是我当时对招商银行未来十几年做的一个估值贴现表,模型中设了30%的年分红率。注意其中的年份,起始年是2013年,当时的招商银行股价只有9.34元。原表如下(此次贴出未作任何改动):

五、用我自制的仿DCF建模对中远海控的投资价值进行估算

9月中旬雪球有个球友发帖说他用DCF给中远海控估值150多元,风险报酬率取的10%,永续增长率取的是2%。正好我当时已经在用多种模型定量分析中远海控,这提醒我也可以增加一个DCF估值分析,且我8年多前已经自建过DCF模型对招商银行等股票做定量分析。

我的观点是,以原理不同的18般兵器从各个角度分析海狗的价值和估值,互相间也会有某种对冲和相互平衡的效果,有助于让我的分析结果更为稳健。于是我就找出了以前做的模型,重新又复习了DCF的原理和方法,在此先以中远海控为例比划一下,继而再对其它感兴趣的股票定量分析。

5-1、在DCF分析中,用海狗的净利润代替自由现金流是一种保守考虑。

正规DCF公式是大多使用公司自由现金流,或现金流。公司自由现金流=经营活动现金流量净额-固定资产折旧-无形资产和长期待摊销费用+费用化的研发支出。理论上这个公司未来产生自由现金流的能力,就是估值!而估值的唯一终极公式就是自由现金流折现,也即是常说的DCF模型。投入资金的要求回报率就可以简单理解为未来自由现金流的折现率。

为简化起见,对资本性支出不大、赚来的钱并不需要不断的大规模投入的企业,净利润也可用来被当作现金流。从海狗最近几个季度的经营现金流和净利润数据比较看,经营现金流数都是大于净利润数不少的。

比如去年四季度,海狗经营现金流是222.96亿元,净利润是60.67亿元;今年一季度,海狗的经营现金流是269.78亿元,净利润是154.52亿元;今年二季度,海狗的经营现金流是407.09亿元,净利润是216.46亿元;今年三季度,海狗的经营现金流是500.42亿元,净利润是304.9.亿元;所以,我用海狗的净利润代替自由现金流(或经营现金流)问题应该不大,因为对海狗来说,这种处理在数量上是一种相对保守的处理。

有人会说经营现金流还不是自由现金流,但海狗的自由现金也总是高于海狗同期净利润的,所以用净利润代替自由现金流对中远海控来说确实是一种保守性处理。为了证明此点,我拷贝了一位球友在分析海狗10月30日公布三季报后对海狗的财会分析贴中的数据,其具体计算的海狗真实自由现金流见下表数据。由该表数据可见,自2019年以来,海狗的实际自由现金流一直都是大于同期净利润的:

5-2、关于海狗的周期性以及未来增长率假设的考虑

另一种说法是中远海控是周期性企业,业绩大起大落,不能用DCF估算价值,但事在人为。首先,中远海控是中国唯一的垄断性的国际集装箱海运国企,基本可以看作是一个永续性企业。从其2016年底重组成中国唯一的专业化国际集装箱运输企业后,即使在集装箱航运CCFI指数非常低迷只有800左右的2017年到2020年中期,海狗的扣非净利润也始终是正的,即使在新冠疫情突发的2020年上半年也没有亏损。今年以来海狗的净利润发生了爆棚性的巨增,从当前市场供需以及行业基本面情况看,这一集装箱航运超级景气是对过去行业长期低迷的修正,此轮景气目前仍在持续,短期还不可能结束,具体可参考CCFI指数的历史轨迹:

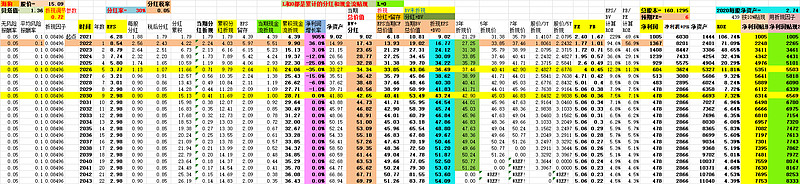

蛋总在欧洲盲盒打开一文中曾有一个对海狗2022到2024年净利润的计算估计,分别是1388亿,1457亿和1530亿。以下是我对海狗按类DCF分析方法做的贴现价值分析,我这两个表格都比蛋总的估计略保守一点,第二个表格打的折扣要比第一个表格稍小。注意这两个表格对未来海狗净利润增长率的选择的不同,都是假设海狗在2024年净利润增长率开始经历一个大幅下降的波动,而后逐渐平滑过渡到净利润0增长情况。

有些朋友按国际集装箱海运3%长期增长率计算海狗的永续增率长,我采取更保守的态度(因为永续增长率即使2%也是一个非常可怕的增长数据),我只是假设海狗能永续经营,并假设2030年以后海狗净利润维持零增长,其含义就是假设海狗可能会长期围绕着这个净利润起伏波动。如果再结合我的其它模型综合考虑,那我的第一个DCF表格假设的2030年后的长期零增长的净利润水平,相当于CCFI长期维持在1500左右;第二个DCF表格假设的2030年后的长期零增长的净利润水平,相当于CCFI长期维持在1700到1800之间。目前CCFI在3200以上,所以,我假设的长期情况是CCFI比目前下降一半左右。

要提请注意的是,模型对每年的增长率特别是2024年以后每年的增长率变化轨迹是可以根据不同的想定随时调整和试算的。这可以看作是一种金融工程实验工具,可以按不同的假设进行分析计算,在自动控制领域管这叫为系统仿真模拟,在战争对策研究中管这叫对不同战场情况的想定(SCENARIOS)分析或作战模拟。

5-3、我的两个类DCF计算表格

表格如下,其中参数和数据很多,还包括有各种估值数据等,表格中的预期市盈率参数选择不同,第一个PE假设为6,第二个是8,从假设的增长率和PE选择看,第二个表格比第一个要稍激进一点。分红率都是按假设的30%,其它参数和项目就不一一解释了。懂的人一看就知道大概意思,不懂的人怎么讲也讲不明白,因为要全看懂确实是需要有一定基础和很花时间滴。为了怕有些感兴趣的朋友看不懂,前面我还特意加了手算海狗当前价值的第三节内容。如还看不明白,那我也无能为力了。

六、关于表格中数据的几点解释

很多人觉得很难理解我这个仿DCF建模EXCEL表中的计算数据应该怎么看,很多朋友私信问我,以下我一并简单的解释一下:

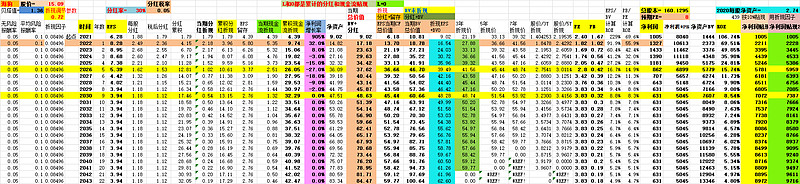

模型靠左的中部的折现是按每股净利润并考虑了扣除30%分红以及加入分红等各种不同情况。模型的右半部就是直接对海控净利润折现得出的数据。所有的数据都对应了不同的年份,各年份对应的数据就是海控2021年直到该年份各年净利润折现到2021年的累计数。其中折现率用了两个,前面对每股收益那边都是用的折现因子8.496%(这是一个根据无风险和风险利率以及贝塔值等计算的数据),另外一个就是直接用的10%折现率。看最右边的两栏,“净利润贴现”数据用的是10%的贴现率,“净利润贴现2”数据用的是8.496%的贴现率。

很多人认为海控即使这几年净利润很高,但以后几年净利润增长率大幅下降了或零增长了就不值钱了,我使用DCF方法分析海控的价值也是为了驳斥这种说法。首先,海控是一个长期赚钱的经营性企业,即使海控后面净利润达到稳态后或长期净利润增长率假设为零,但海控长期的经营或自由现金流(这里用净利润代替)折现到现在也是一个非常巨大的价值,我这个表格没考虑永续,更不打算考虑永续的净利润2%或3%增长率,那将是个太大的数字而且永续增长也不太可能,我还是更愿意现实点,计算到某个具体的年份,或暂时长期按净利润零增长率来考虑。

看你打算计算海控经营多少年的累计净利润,并将其都折现到今年的价值来计算其总估值。表中的所有数据都是贴现或称折现到了今年(2021年)的数据。比如说,如只看今年,那净利润就只有1005亿元(左右),如果看三年,那你查对应2023年净利润贴现数据(有两个净利润贴现数据,前一个是按10%贴现,后一个是按8.496%贴现)。也就是说,如果我只看3年,那么贴现价值到2023年那栏去找,如果看到2030年,那就到2030年对应那栏去看,2030年的净利润贴现数据,就是按假设的增长率,从2021年一直算到2030年,把每年净利润全都折现到今年(2021年)的累计价值,以此类推(表格中最多到2040年,也就是把直到2040年的各年净利润全都折算到2021年的价值)。

至于每年的净利润数据(或各年增长率),这个肯定是高度争议的,是需要走一步看一步和不断跟进情况的。事实上,我还有其它各种的对每年净利润增长率变化SCENARIOS的假设,我也做过比这两个表中更为谨慎或保守很多的增长率假设SCENARIOS。所以,文中所列的这两个表格,只是两个示意性的样本,并不是结论性的,而且是要随时跟进情况和改进数据估算的。

七、结束语

最近一段时间我发了不少定性定量分析海狗的帖子,包括使用各种模型定量分析海狗的帖子,从首发以后都已经更新过好几版,特别是根据10月30日海狗3季报公布后的情况进行更新,本贴也进行了相应更新。我这种对重仓股票不断的调整模型和不断的跟进数据变化的计算试算的活动将一直持续下去,这也是我的正常线下消遣活动方式之一。但以后我并不一定总是公开的发帖更新我的数据和计算以及模型版本了。另外,本人的所有估算都不足为据,仅供参考,股票买卖只是你们个人自己的选择,赢了你可以偷着乐,输了你也赖不到任何别人,赖我的直接拉黑,特此声明。